Тема 11. Центральні банки

11.1. Центральні банки, їх походження, призначення, функції та операції

Банки як установи з відповідною назвою вперше з’явилися у 12 ст. Перший банк виник в 1171 р. у Венеції і був призначений для підтримки функціонування сільського населення Венеції. У м. Генуї в 1407 р. з’явився перший банк, який повністю виконував усі функції сучасних банків. Перші банки обслуговували виробництво й обіг товарів і сформувалися як універсальні банки. Банкнотна емісія здійснювалася багатьма комерційними банками. Випуск банкнот був безконтрольним і нерегулярним. Конкретні способи виникнення центральних банків у різних країнах були різними, але в цілому вони зводилися до двох основних варіантів. У першому – держава на основі спеціалізованого законодавчого акта створювала спеціальний державний банк, за яким закріплювалось винятково право на емісію грошей. Так було у Росії, Німеччині, США, Австрії.

У другому випадку право емісії закріплювалось за одним із комерційних банків. У такий спосіб виник банк Англії.

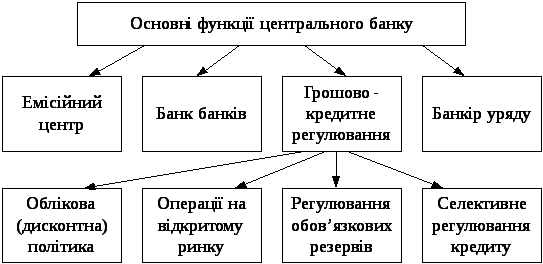

Центральний банк – це емісійний, розрахунковий і касовий центр, що здійснює нагляд за усією кредитною системою і використовується як найважливіший інструмент кредитно-грошової політики держави. В ринковій економіки він не націлений на комерційну діяльність і отримання прибутку, є юридично незалежним від виконавчих органів влади, в практичній діяльності керується лише державними інтересами й чинним законодавством. Він самостійно виробляє заходи щодо реалізації визначений урядом пріоритетів грошово-кредитної політики, бере безпосередню участь у формуванні пропозиції грошей, здійснює емісію готівки (рис.11.1) [2].

Рис. 11.1. Функції центрального банку

Як емісійний центр банківської системи центральний (національний) банк забезпечує професійний нагляд над усією кредитною системою і є провідним інструментом реалізації кредитно-грошової політики держави.

Емісія банкнот – найдавніша функція центрального банку, його монопольне право на організацію і регулювання готівкового грошового обігу.

У цілому емісійна діяльність центрального банку поступово зменшується у зв’язку з тим, що готівкові розрахунки в народному господарстві скорочуються. Що стосується монет, то їх карбування здійснює Міністерство фінансів на замовлення центрального банку, який і викуповує у міністерства цей вид готівки за фактичними витратами на їх виготовлення. Різниця між номіналом цих монет і відшкодуванням з боку центрального банку витрат становить чистий дохід держави, який називають сеньйоражем.

Центральний банк як банк банків забезпечує касове, розрахункове та кредитне обслуговування комерційних банків. Враховуючи монопольне право центрального банку на забезпечення платіжного обороту готівкою, комерційні банки зберігають частку своїх резервів у безготівковій формі на рахунках у центральному банку. Коли у комерційних банків виникає потреба у підкріплені каси готівкою, вони звертаються до центрального банку, який видає їм готівку в обмін на їх безготівкові резерви. Надлишки готівки комерційні банки здають до центрального банку для зарахування на їхні рахунки. Операції центрального банку щодо касового обслуговування комерційних банків не приводять до зміни обсягів грошової бази, але вони змінюють її структуру, зокрема частку готівкового компонента грошової бази.

Участь центрального банку у розрахунковому обслуговуванні комерційних банків може мати різні форми, що залежить передусім від характерного для даної банківської системи поєднання централізованої платіжної системи і децентралізованої. Централізована система передбачає здійснення міжбанківських розрахунків через рахунки комерційних банків, відкриті в центральному банку.

Децентралізована система передбачає два варіанти розрахунків:

-

через приватні розрахунково-клірингові центри з проведенням остаточних розрахунків через центральний банк;

-

через кореспондентські рахунки, які комерційні банки відкривають один у одного.

Останнім часом значна зросла роль рефінансування комерційних банків на основі операцій з цінними паперами на умовах угоди РЕПО. Вона означає, що комерційний банк для збільшення свого кредитного потенціалу продає цінні папери центральному банкові і водночас бере зобов’язання викупити їх у вказаний термін або на вимогу другої сторони.

Здійснення грошово-кредитного регулювання означає використання монетарних інструментів з метою впливу на обсяг і структуру банківських резервів, рівень процентної ставки, ухвалу положень нормативних актів, інструкції і директив.

У функції банкіра і фінансового агента уряду центральний банк тісно взаємодіє з фінансовими органами держави у вирішенні загальних проблем монетарної і фіскальної політики. Йому належить провідна роль у організації касового виконання державного бюджету. В умовах незбалансованості бюджету уряд може звертатися до фінансування дефіциту трьома методами:

-

борговим фінансуванням;

-

податковим фінансуванням;

-

емісією.

Національний банк України покликаний забезпечувати стабільне функціонування національної грошової одиниці за допомогою проведення належної емісійної політики. Національний банк виконує майже всі функції, властиві Центральному банкові ринкової держави. Закон передбачає дворівневу систему управління центральним банком - Рада НБУ і Правління НБУ, що загалом відповідає світовій банківській практиці.

До компетенції Ради належить:

-

розроблення основних засад грошово-кредитної політики та здійснення контролю за їх виконанням;

-

розроблення рекомендацій Правлінню банку щодо методів та інструментів грошово-кредитного регулювання;

-

затвердження кошторису доходів і витрат банку;

-

затвердження бухгалтерського балансу банку;

-

право застосування відкладального вето щодо окремих рішень Правління банку;

-

інші повноваження.

Правління НБУ - це другий керівний орган банку. До його компетенції належить забезпечення реалізації монетарної політики через відповідні монетарні інструменти, організація діяльності банку та інші повноваження, які випливають із функцій банку, передбачених у Законі. Кількісний та персональний склад Правління формується Головою НБУ і затверджується Радою НБУ.

Національний банк України складає платіжний баланс і баланс міжнародних інвестицій України, здійснює їх аналіз і прогнозування, а також представляє інтереси України в центральних банках інших держав, міжнародних банках і інших кредитних установах, де співробітництво здійснюється на рівні центральних банків.

Національний банк формує національну скарбницю країни й організовує її діяльність, зберігає резервні фонди грошових знаків, коштовних металів і золотовалютних запасів. Національний банк накопичує золотовалютні резерви і здійснює операції щодо їх розміщення (у тому числі в іноземних банках) самостійно або через банки, також здійснює державну політику з питань захисту державних таємниць у банківській системі, бере участь у підготовці кадрів для банківської системи.

Національний банк має право контролювати і вживати жорстких заходів у разі порушенні законодавства. Якщо існують порушення законодавства, то Національний банк України має право вживати таких заходів, як:

1) підвищення норми обовязкових резервів;

2) стягнення з банків або інших кредитних установ штрафу у розмірі неправомірно отриманого доходу;

3) усунення керівництва від управління банком або іншою кредитною установою і призначення тимчасової адміністрації;

4) відзивання ліцензії на здійснення окремих або всіх банківських операцій;

5) застосування рішення про реорганізацію або ліквідацію банку тощо.

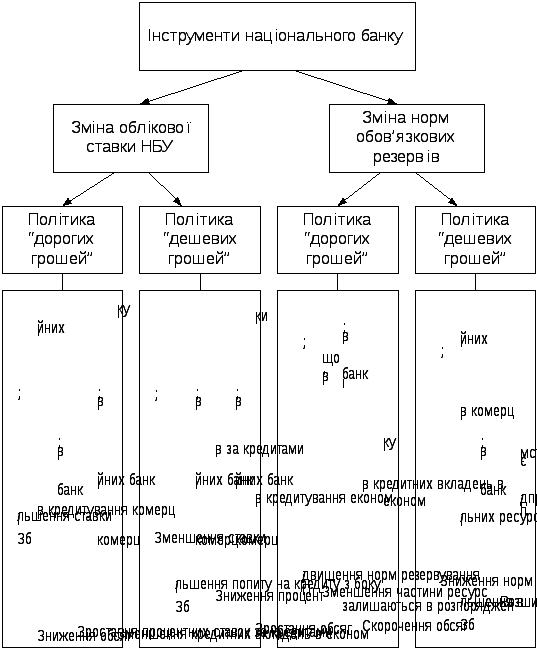

Провідними інструментами його дії виступають облікова ставка процента і норма обов’язкового резервування коштів комерційних банків (рис. 11.2) [2].

Обов’язкові резерви – це ті кошти комерційних банків, які вони зобов’язані передати в центральний банк, можливість розпорядження якими для них дуже обмежена або взагалі відсутня. Уперше цю норму введено у практику в США. Середньою межею норми резервів вважається її розмір у межах 10-12%. В Україні загальні принципи й методи формування норми обов’язкових резервів визначаються Положенням “Про порядок формування у банківській системі України обов’язкових резервів”.

Облікова ставка – це норма відсотка, яку встановлює центральний банк і яка визначає ціну наданих комерційним банкам кредитних ресурсів під облік векселів.

Національний банк України визначає для комерційних банків і кредитних установ форми звітності і порядок їхнього складання, що необхідні для ведення грошово-кредитної і банківської статистики і здійснення валютного контролю.

Рис. 11.2. Інструменти національного банку

Реалізуючи свої функції НБУ надає:

-

кредити комерційним банкам;

-

веде рахунки банків-кореспондентів;

-

здійснює розрахунково-касове обслуговування комерційних банків та інших кредитних закладів;

-

купує та продає цінні папери, які випускає держава;

-

надає кредити банкам під заставу векселів та інших цінних паперів;

-

виступає гарантом кредитів, які надаються суб’єктами зовнішньоекономічної діяльності;

-

купує і продає іноземну валюту та платіжні документи в іноземній валюті;

-

проводить операції з резервними фондами грошових знаків;

-

організовує інкасування й перевезення грошових знаків та інших цінностей тощо.

11.2. Контроль та аудит у центральному банку

Контроль є головним інструментом підвищення ефективності управління Центральним банком. Класифікувати контроль можна за кількома принципами: за субєктами, часом проведення, формою організації, джерелами даних, методом здійснення.

За субєктами контроль поділяють на зовнішній і внутрішній.

Зовнішній контроль – це державний нагляд за діяльністю центральних банків, який проводиться незалежними аудиторами та державними аудиторськими або контрольними органами. В Україні – це Рахункова палата, Державна податкова адміністрація, Головне контрольно-ревізійне управління тощо.

Внутрішній контроль – внутрішній банківський аудит (ревізійні відділи банку, ревізійні комісії), який має особливе значення для безпечності й ефективності операцій банку. У Центральному банку в процесі управління він повинен здійснюватися безперервно, причому не лише спеціальними контрольними службами, а й усіма іншими підрозділами, керівниками та співробітниками.

За часом проведення контроль поділяється на попередній, який здійснюється до фактичного виконання робіт, поточний, що провадиться в процесі діяльності щодо здійснення банківських операцій, надання послуг, наступний – це контроль кінцевих результатів за проведеними банківськими операціями, наданими послугами.

За формою організації розрізняють контроль адміністративний, який базується на планах виконання робіт і відповідальності за їх реалізацію, перевірках установлених правил, процедур повноважень і документів щодо прийняття управлінських рішень, надання персоналу повноважень на укладення угод та іншого доступу до активів, і фінансовий, або бухгалтерський, який стосується облікової політики банку, процедур та правил ведення документації, повязаних із функціями забезпечення захисту активів і достовірності фінансової звітності.

За джерелами даних контроль поділяють на документальний, при якому дані отримуються з первинної документації та фінансової і статистичної звітності, та фактичний, при якому інформацію отримують під час обстеження фізичних обєктів – інвентаризації, експертної оцінки тощо.

За методом здійснення розрізняють такі форми контролю:

обстеження – збір інформації про окремі види банківської діяльності та операції, виявлення питань, які потребують додаткового вивчення й аналізу;

аналіз – дослідження, оцінка розгляд складових предмету аналізу з метою підвищення ефективності управлінських чи інвестиційних рішень;

моніторинг – нагляд за окремими видами банківської діяльності, операціями та їх оцінка;

перевірка – обстеження і вивчення окремих ланок діяльності структурних підрозділів банку, документів інформаційної системи, облікових записів, фінансової і статистичної звітності, а також контроль за достовірністю виконання необхідних процедур;

ревізія – документальний контроль за фінансово-господарською діяльністю структурних підрозділів банку, дотриманням ними законодавства з фінансових питань, достовірністю обліку та звітності з метою виявлення нестач, розтрат, привласнень та крадіжок коштів і матеріальних цінностей, попередження можливих фінансових зловживань та інших порушень;

аудит – процес збору й оцінки незалежною компетентною особою інформації про фінансово-господарську діяльність банку з метою визначення ступеня її відповідності встановленим критеріям і надання результатів перевірки керівництву банку та іншим зацікавленим користувачам.

Наглядові операції НБУ певним чином диференційовані і мають три рівні:

Загальний нагляд застосовується до найбільш надійно працюючих банків, що не мають грубих порушень.

Інтенсивний нагляд застосовується до банків, що періодично порушують економічні нормативи і мають певні проблеми у забезпеченні стабільності свого функціонування.

Нагляд високого ступеня застосовується до банків, що характеризуються незадовільним фінансовим станом і допускають систематичні порушення в банківській діяльності.