4. Рекомендации по проведению лизинговых операций

4.1. Этапы и общая схема лизингового процесса

Лизинговая компания или банк, приобретая основные фонды и выполняя функции лизингодателя, непосредственно определяют основные направления развития лизинга и контролируют ситуацию на рынке объектов лизинга. При установлении приоритетных направлений лизинга при прочих равных условиях они должны отдавать предпочтение в первую очередь тем видам машин и оборудования, которые предназначены для организации выпуска высококачественных товаров народного потребления и развития сферы услуг населению. Выполнению этой задачи и подчинена организация лизингового процесса.

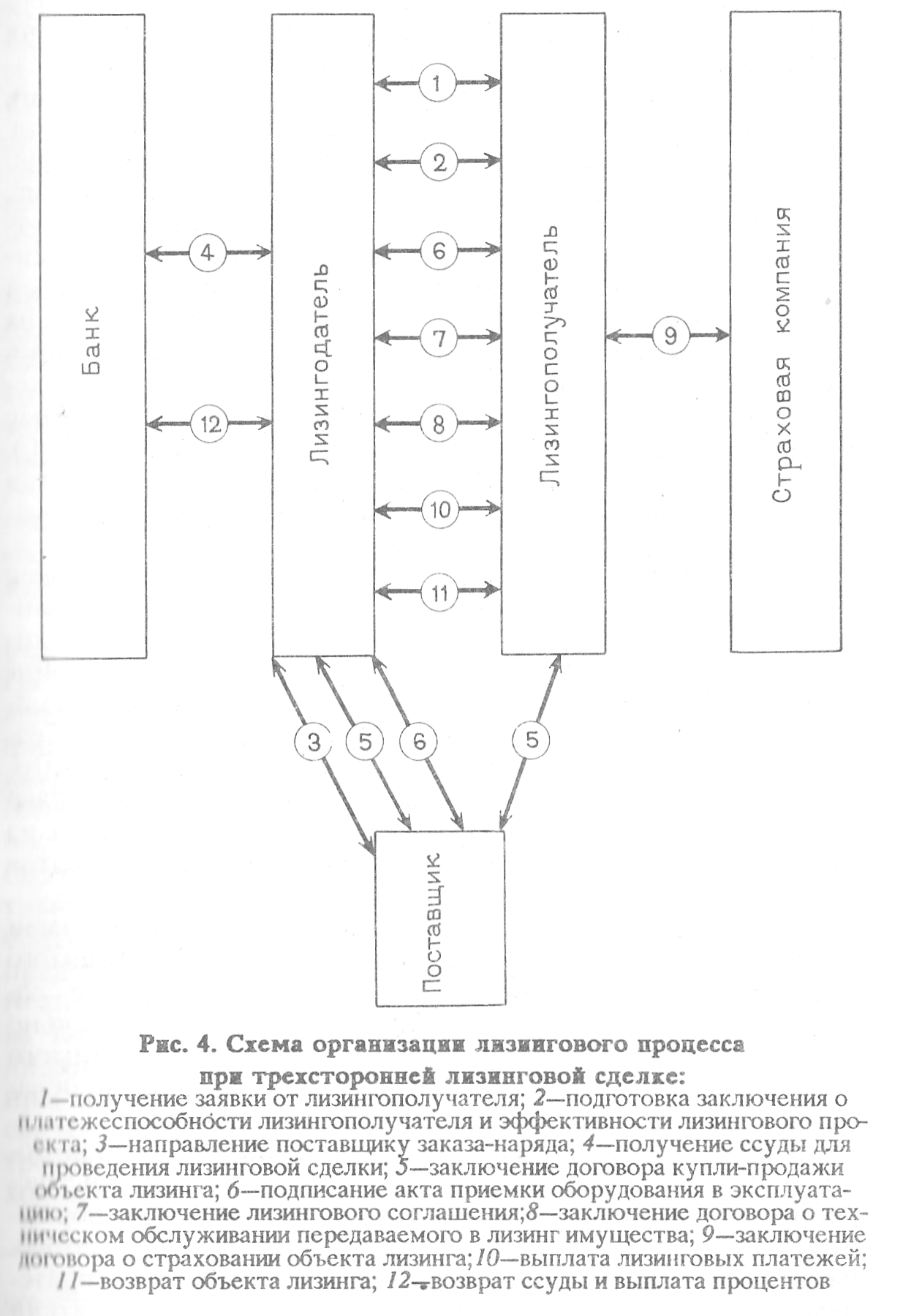

В лизинговом процессе условно можно выделить три этапа. На первом этапе осуществляется вся подготовительная работа для заключения ряда юридических договоров. Важная роль этого этапа обусловлена сложным характером многосторонних отношений при лизинге, который требует подробного изучения всех условий и особенностей каждой сделки. Осуществляемые на данном этапе лизинговые процедуры оформляются в следующих документах:

заявке, получаемой лизингодателем от будущего лизингополучателя;

заключении о платежеспособности лизингополучателя и эффективности лизингового проекта;

заказе-наряде, направляемом поставщику лизингодателем;

кредитном договоре, заключаемом лизинговой компанией с банком о предоставлении ссуды для проведения лизинговых сделок.

Большая роль в лизинговом процессе принадлежит - второму этапу, на котором в трех- и двухсторонних договорах закрепляется лизинговая сделка.

Осуществляемые на этом этапе лизинговые процедуры оформляются в следующих документах:

договоре купли-продажи объекта лизинга;

акте приемки объекта лизинга в эксплуатацию;

лизинговом соглашении;

договоре на техническое обслуживание передаваемого в лизинг имущества;

договоре на страхование объекта лизинга.

Третий этап лизингового процесса — это период собственно использования объекта лизинга. На данном этапе лизинговые операции отражаются в бухгалтерском учете и отчетности; производится выплата лизингодателю лизинговых платежей, а после окончания срока лизинга оформляются отношения по дальнейшему использованию имущества.

На рис. 4 представлена общая схема организации лизингового процесса, на которой 1-4 соответствуют первому этапу, 5-6 – второму и 10-12 – третьему этапу.

4.2. Подготовка и обоснование лизинговой сделки

Проведению лизинговых операций лизинговой компанией или банком-лизингодателем предшествует большая организационная работа. Для успешной деятельности компания или банк должны обладать возможностями широкой рекламы лизинговых операций и их преимуществ для потенциальных лизингополучателей. Важную роль играют изучение лизингового рынка, его основных тенденций, выявление спроса на определенные виды оборудования. При этом во внимание принимаются различные факторы: колебание рыночных цен на то или иное оборудование, пользующееся спросом, цены и тарифы на другие сопутствующие лизингу услуги (ремонт, техническое обслуживание), изменение транспортных тарифов и т.д. В своей деятельности лизингодатели могут специализироваться на лизинге для конкретных отраслей (например, для промышленности, строительства, транспорта и т.д.) и определенных типах лизингополучателей (государственные предприятия, кооперативы, малые предприятия и т.д.). Как правило, крупные лизинговые компании должны располагать банком данных на различные виды оборудования, которое может быть сдано в лизинг.

Общей целью предварительной работы является поиск лизингодателем потенциальных клиентов, заинтересованных в лизинге. Вместе с тем инициатива в заключении лизинговых сделок, как правило, исходит от будущего лизингополучателя, который самостоятельно находит располагающего необходимым имуществом поставщика или обращается с просьбой помочь в поиске поставщика к лизинговой компании или банку. Однако в последнем случае право выбора вида оборудования и конкретного поставщика из предлагаемых лизинговой компанией (банком) вариантов принадлежит лизингополучателю.

Все дальнейшие взаимоотношения между сторонами строятся на основе заявления-ходатайства, подаваемого лизингодателю будущим пользователем. Заявление составляют в произвольной форме, но оно обязательно должно содержать техническое описание необходимого оборудования, его экономические параметры, наименование и реквизиты располагающего им поставщика.

Одновременно с заявлением потенциальный лизингополучатель представляет лизингодателю юридически заверенную копию своего устава и всю необходимую информацию о своем экономическом положении и перспективах развития по форме и в сроки, установленные лизингодателем. При необходимости по требованию лизингодателя предоставление этой информации, а также данных об эксплуатации оборудования может быть неоднократным. В случае каких-либо изменений своего юридического или финансового состояния лизингополучатель обязан известить об этом лизингодателя.

В свою очередь лизингодатель с целью обезопасить себя на случай невыполнения лизингополучателем платежных обязательств производит оценку экономической деятельности клиента с точки зрения его платежеспособности. Кроме того, лизингодателю требуется провести анализ лизингового проекта с тем, чтобы выявить возможности сдачи имущества повторно в лизинг или его продажи в случае досрочного расторжения лизингового соглашения по вине лизингополучателя.

Оценка платежеспособности лизингополучателя может производиться по общей схеме, принятой для анализа банком кредитоспособности своих клиентов16. Однако, поскольку лизинговая операция в классическом варианте носит долгосрочный характер, лизингодателя должно интересовать не столько текущее финансовое положение лизингополучателя, сколько его способность выполнять все платежные обязательства на перспективный период, соответствующий сроку лизингового соглашения. Данное обстоятельство в значительной степени затрудняет анализ платежеспособности лизингополучателя.

Отсутствие в нашей стране разработанной методики определения кредитоспособности предприятий при долгосрочном кредитовании, равно как и при долгосрочной аренде, вызывает необходимость наряду с анализом коэффициентов покрытия, ликвидности и дополнительных показателей кредитоспособности уделять особое внимание общей экономической устойчивости предприятия, и главное — перспективам его развития (возможности технического перевооружения, модернизации, обновления ассортимента продукции и т.д.). Необходимо также оценивать общую конъюнктуру рынка, место и перспективы данного предприятия в рыночной конкуренции. На основании этого аналитическим отделом лизинговой компании или банка подготавливаются заключение о платежеспособности лизингополучателя и рекомендации по установлению с ним лизинговых отношений. Если заключаемая сделка связана с большой долей риска, то лизингодатель может требовать от лизингополучателя предоставления ему необходимых гарантий.

Лизингодатель в случае принятия положительного решения о вступлении в лизинговую сделку на основе изучения заявления-ходатайства пользователя и его платежеспособности заключает с фирмой-поставщиком договор купли-продажи на согласованных между будущим лизингополучателем и поставщиком коммерческих и технических условиях и направляет поставщику заказ-наряд на поставку объекта сделки в соответствии с этими условиями.

В заказе-наряде должно быть указано наименование, место расположения и номер расчетного счета лизингодателя. В нем также содержится описание объема работ (при необходимости выполняемого по этапам) и сроки их выполнения в целом и при необходимости по этапам, стоимость работ, порядок сдачи и приемки работ по этапам и в целом. К заказу-наряду прилагаются техническое задание (требование) и другие документы, определяющие условия выполнения работ.

После получения заказа-наряда поставщик должен направить лизингодателю подтверждение его получения, а после поставки оборудования пользователю — счет в двух экземплярах с указанием своих реквизитов.

Как правило, параллельно с заключением договора купли-продажи и направлением заказа-наряда поставщику происходит юридическое оформление лизинговой сделки.

Для совершенствования организации лизингового процесса отечественных лизинговых компаний и банков большой интерес представляет опыт зарубежных стран, в которых лизинг получил широкое развитие. В частности, на рис. 5 показана последовательность и продолжительность подготовительных лизинговых процедур из практики американских лизинговых компаний17. Данная организация процедур, предшествующих заключению лизингового соглашения, свойственна -крупным компаниям при проведении сделок высокой стоимостью в условиях насыщенной инфраструктуры лизингового рынка и необходимости бороться за клиентуру. Учитывая рискованность таких сделок, в лизинговых процедурах значительное место отводится независимой экспертизе лизингового проекта, на основе которой затем выбирается предпочтительный лизингополучатель. В целом для лизингового процесса за рубежом характерны четкость и оперативность.