Розділ 8

ЗАРУБІЖНИЙ ДОСВІД ВИМІРЮВАННЯ ПРОДУКТИВНОСТІ

-

8.1

Особливості вимірювання продуктивності в різних секторах економіки

Вимірювання продуктивності в обробній промисловості. В обробній промисловості зарубіжних країн, як правило, вимірюють сукупну та часткову продуктивність. Сукупна продуктивність залежно від поставлених цілей вимірюється на основі валового обсягу виробництва (товарна продукція) або на основі доданої вартості, які зіставляються із валовими витратами.

Часткова продуктивність вимірюється відношенням валового обсягу виробництва чи обсягу доданої вартості до чисельності працівників (робітників) або до відпрацьованих ними людино-годин.

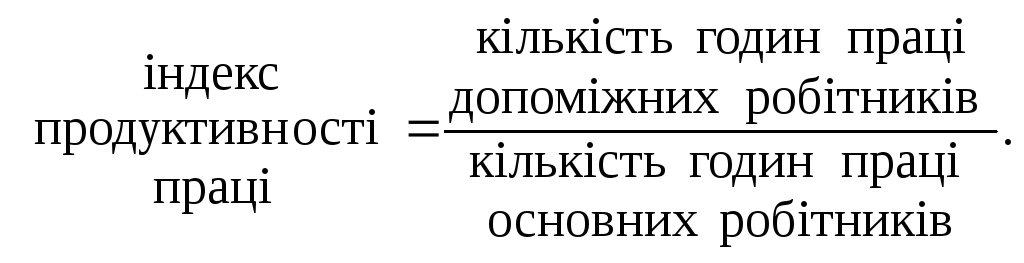

На підприємствах і фірмах зарубіжних країн вимірюють продуктивність праці допоміжних робітників. Так, наприклад, продуктивність праці транспортних робітників, робітників з обслуговування й ремонту обладнання визначається за такою формулою:

Економічний сенс цього рівняння полягає в тому, що воно визначає, скільки відпрацьованих людино-годин допоміжними робітниками припадає на одну відпрацьовану людино-годину основними робітниками.

Вимірювання продуктивності у сфері послуг. Основна складність у визначенні продуктивності працівників, зайнятих у сфері обслуговування, як відзначають спеціалісти, полягає у вимірюванні обсягів продукції та в приведенні різних витрат до загального знаменника.

Практика свідчить, що дохід, отриманий у сфері послуг за певний період часу, є найоптимальнішим вимірником виходу продукції. У вартісному виразі цей дохід визначається обсягом оплачених послуг. При цьому, природно, визначається і величина виробничих витрат.

Вартісний метод обчислення виходу продукції здійснюється на основі розрахунку поопераційних витрат.

Цей метод передбачає:

-

встановлення нормативів часу для трудових операцій. Всі основні операції або робочі рухи вимірюються за допомогою секундомірів або знімаються на відеоплівку;

-

проведення хронометражу, спрямованого на визначення тривалості елементів трудового процесу;

-

вибіркове вивчення трудових операцій, метою якого є оптимізація обсягу інформації, яка накопичується в процесі дослідження.

Вибір трудових ресурсів операцій здійснюється за методом випадкових виборок з подальшою перевіркою на ступінь їх репрезантивності щодо всього виробничого процесу.

Обсяг послуг адміністративного закладу визначається шляхом підрахування кількості відповідей в аркушах, взятих інтерв’ю, віддрукованих сторінок, заповнених бланків і т. д.

Рівень продуктивності кожного виду діяльності може бути визначено відсотковим відношенням часу, витраченого на корисну та зайву працю.

У банках продуктивність може бути визначено на основі функціонального підходу, який передбачає часову оцінку виконуваних функцій. Наприклад, вимірюється тривалість часу, необхідного на виконання функції «обробка акредитива».

Витрати часу на окремі функції фіксуються в спеціальній формі для вимірювання продуктивності. У цій формі є графа, де вказується середня кількість планових годин, необхідних для виконання певного обсягу функцій.

У банках застосовується також система вимірювання продуктивності за секціями. Сутність її полягає в тому, що обсяг робіт певної секції зіставляється з кількістю її працівників. При цьому може бути використано як натуральний метод вимірювання продуктивності, так і трудовий. За натуральним методом визначається, наприклад, кількість оброблених чеків або кількість угод, що припадає на одного працівника. За трудовим методом обсяг банківських робіт визначається в нормо-годинах і відноситься до кількості відпрацьованих людино-годин.

Індивідуальну

продуктивність службовців банку може

бути визначено на основі виробничих

операцій, відношенням фактично витраченого

часу на їх виконання до нормативного.

Наприклад, на виконання виробничої

операції з оброблення заявки на страховку

за нормою потрібно 12 хв., а фактично вона

виконується за 14 хвилин. Отже, фактична

тривалість виконання цієї операції на

16,7 % перевищує її нормативну величину

![]() Це свідчить про недостатню кваліфікацію

виконавця робіт або про надмірну

напруженість норми часу.

Це свідчить про недостатню кваліфікацію

виконавця робіт або про надмірну

напруженість норми часу.

Для супермаркетів та універмагів показником продуктивності може бути оборот капіталу або обсяг продаж з 1 м2 площі за одиницю часу (день, місяць, квартал, рік). Доцільно також визначати за одиницю часу обсяг продажів, що припадає на одного працівника.

Оцінювання продуктивності державної адміністрації та націоналізованого сектору. У зарубіжних країнах на соціально-економічний розвиток значно впливає діяльність державних службовців, чисельність яких неухильно зростає. Так, у США кожен сьомий із числа зайнятих — державний службовець. Це зумовлює необхідність вимірювання продуктивності в державних установах. При цьому методика вимірювання продуктивності в державному секторі, як правило, збігається з методикою вимірювання продуктивності у виробничій сфері. На підприємствах вихід продукції визначається обсягом продажів продукції, який зіставляється із витратами, що були спрямовані на її виготовлення та реалізацію. Тобто, збільшення обсягу продажів і зменшення витрат виробничих підприємств спрямовані на досягнення досить конкретної мети — максимально задовольнити потреби ринку. Саме досягнення цієї мети забезпечує їх комерційний успіх і процвітання.

У той же час, у державній установі вихід її «продукції» не завжди сприяє досягненню поставленої мети. Коли, наприклад, кінцевий результат діяльності державної установи зіставляється з її витратами, то в цьому разі характеризується її внутрішній коефіцієнт корисної дії (ККД). Однак державні установи своєю діяльністю повинні позитивно впливати на роботу своїх клієнтів. А це характеризує їх зовнішню продуктивність.

Наприклад, коли урядове агентство навчає безробітних, щоб допомогти знайти їм роботу, то кількість людей, підготовлених одним викладачем, є внутрішньою мірою продуктивності (ККД). Та частина навчених, яка зуміла знайти роботу в результаті такого навчання, — це показник зовнішньої продуктивності. Цей показник може визначатись відношенням кількості підготовлених, що знайшли роботу, до кількості всіх підготовлених.

Отже, щоб визначити рівень продуктивності в державних установах, потрібно віднайти такі показники їх діяльності, які б найточніше відображали результати їх роботи і величини яких можна було б зіставити на певних відрізках часу.

При цьому доцільно, щоб показники вимірювання продуктивності мали вихідні дані в існуючій статистичній звітності.

Для різних державних установ показники «виходу продукції» мають різноманітний характер. Такими показниками можуть бути: зареєстрований торговельний знак, кількість здійснених метеоспостережень, кількість квадратних метрів прибраної площі, обсяг виробленої електроенергії, кількість навченого персоналу і т. д. При цьому обсяги випуску продукції коливаються в межах від кількох сотень одиниць до мільйонів на рік (наприклад, доставка пошти). Нерідко показники діяльності державних установ базуються на основі оплаченого часу їх працівників і зіставляються за певний період часу (година, день, місяць, рік).

У США продуктивність у державному секторі вимірюється за двадцятьма восьмома видами діяльності, як-от: бібліотечна сфера, матеріально-технічне постачання, фінанси та бухгалтерський облік, виробництво електроенергії, послуги пошти та ін.

У той же час, продуктивність у державних установах західних країн вимірюється здебільшого під час виконання внутрішніх виробничих операцій. Показники «внутрішньої» продуктивності державних установ використовуються для:

-

визначення мети діяльності спеціалізованого урядового агентства;

-

оцінки ресурсів;

-

обґрунтування бюджету;

-

розроблення необхідних організаційних змін та ініціатив керівництва;

-

оперативного контролю.

Як впливає оцінка продуктивності на показники роботи державної установи, можна показати на такому прикладі. Управління США із соціального забезпечення відповідає за встановлення та виплату допомог. З часовим бюджетом 82 тис. людино-років та адміністративно-фінансовим кошторисом 3500 млн дол. навіть незначна зміна в рівні продуктивності веде до різких змін соціально-економічного становища співробітників цієї установи. У 1983 фінансовому році було встановлено, що за останні 5 років продуктивність підвищилась на 6,6 %, що рівнозначно скороченню 5700 робочих місць.

Зазначимо, що в цій установі 90 % статей соціального забезпечення і 68 % різноманітних послуг охоплено системою вимірювання продуктивності.

По суті, регулярна оцінка продуктивності, що здійснюється в цій установі США, є складовою управління соціальним забезпеченням. Необхідно зауважити, що визначення майбутніх заробітків персоналу та робочого навантаження на кожного члена колективу в будь-якій організації може бути визначено тільки на основі прогнозних оцінок щодо динаміки продуктивності. Обґрунтування бюджету також здійснюється з урахуванням темпів зростання продуктивності.

Продуктивність аналізується як складова виконання бюджету, а ресурси підлягають повторному перерозподілу, якщо запрограмовані показники продуктивності не досягнуті. Показники продуктивності використовуються для контролю та управління діяльністю периферійних відділень державних установ і для порівняння рівнів їх продуктивності.

Резюме. Різні підходи до визначення продуктивності в різних секторах економіки можна резюмувати так.

-

У капіталоінтенсивних галузях і підприємствах підвищення продуктивності часто веде до зниження потреби в робочому часі і може бути генеровано додатковим припливом основного капіталу, а не праці. І в цих випадках може бути достатнім вимірювання продуктивності лише на основі показників використання капіталу (продуктивність капіталу).

-

У трудоінтенсивних галузях підвищення продуктивності не впливає на рівень потреб в основному капіталі. Тому в таких ситуаціях досить визначати тільки продуктивність живої праці. Виробіток на одну людину або за одну робочу годину є оптимальним показником вимірювання продуктивності для більшості галузей економіки, за винятком небагатьох капіталоінтенсивних галузей, тому що вартість трудових витрат, як правило, перевищує вартість капітальних витрат.

У більшості промислово розвинутих країн частка праці в чистому національному доході становить 80 %.

-

8.2

Структурний підхід доктора Куросави до вимірювання продуктивності

Відповідно до концепції доктора Куросави (Японія) показники продуктивності повинні бути призначені для достовірного аналізу минулої діяльності підприємства і формування майбутньої виробничої програми. Показники продуктивності, розроблені доктором Куросавою, можуть бути також використані для контролю оперативної діяльності підприємства, оскільки вони відповідають ієрархічній структурі прийняття управлінських рішень.

Загальну систему вимірювання продуктивності подано на рис. 8.1.

Рис. 8.1. Базова структура вимірювання продуктивності в управлінні

Наведена система взаємозв’язаних показників досить реально відображає динаміку виробництва під час зіставлення їх за ряд періодів.

Індивідуальна продуктивність. Продуктивність робітника Pw визначається так:

![]()

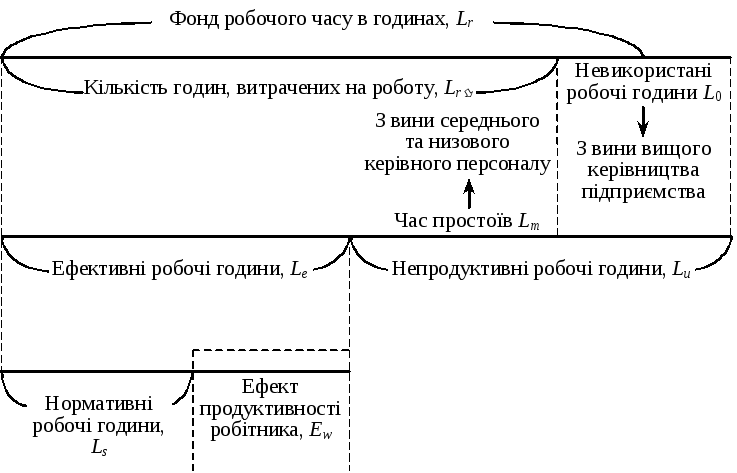

Коефіцієнти вимірювання продуктивності основані на структурі робочих годин, яку показано на рис. 8.2.

Рис. 8.2. Структура робочих годин

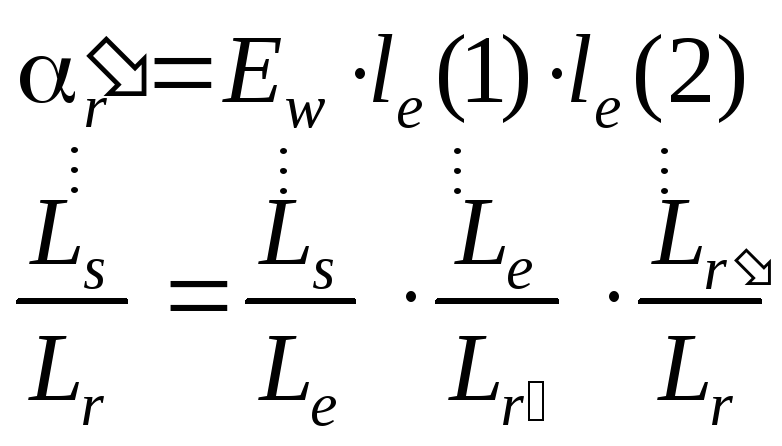

Із цієї схеми видно, що система коефіцієнтів продуктивності сконструйована так:

![]() ,

,

де Ls

— норма робочих годин (нормативний час

на одиницю продукції), помножений на

кількість виробленої продукції;

Lr

— сумарна кількість витрачених робочих

годин (фонд робочого часу в годинах,

помножений на кількість робітників

спискового складу); Le

— ефективні робочі години; Lr

= Lr

+ L0;

Lr

=

Le

+

Lm;

Lr

— години, витрачені на роботу; L0

— робочі години, не включені в схему

обліку (перерви, час для прийняття їжі,

на прибирання й технічне обслуговування

робочого місця, транспортування деталей);

Lm

— простій, віднесений на рахунок осіб

середнього і низового керівного персоналу

(наприклад поломки і ремонт, нестача чи

непридатність матеріалів чи запасних

частин, несподівані переведення на інші

роботи); le(1) —

відношення ефективних робочих годин

до витрачених робочих годин; le(2)

— відношення витрачених робочих годин

до загального фонду робочого часу;

![]() — ефективність процесу виробництва;

— ефективність процесу виробництва;

![]() — повна продуктивність праці; Ew

— продуктивність робітника.

— повна продуктивність праці; Ew

— продуктивність робітника.

Отже, значення наведеного рівняння буде таким.

|

|

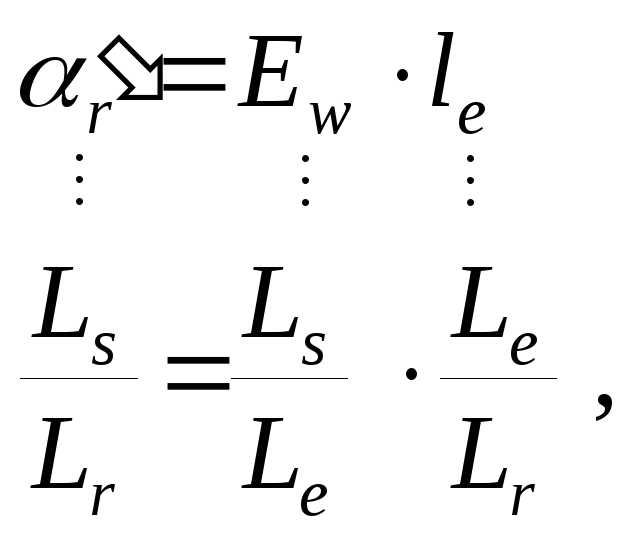

Більш просту і більш практичну систему можна вивести із такого виразу:

де le — відношення ефективних робочих годин до загальної кількості робочих годин.

Звіт за даною системою наведено в табл. 8.1.

На основі даних табл. 8.1 необхідно здійснювати щотижневий звіт з аналізу продуктивності, для того щоб коригувати прийняті рішення на наступний тиждень.

Вимірювання продуктивності на підприємстві за методикою доктора Куросави. Сутність структурного підходу доктора Куросави до вимірювання продуктивності на підприємстві полягає у структуризації обсягу продукції на окремі структурні елементи.

Наочно структуру вартості продукції підприємства подано на рис. 8.3.

|

3 |

2 |

1 |

|

Група |

Таблиця 8.1 ЩОМІСЯЧНИЙ ЗВІТ З ПРОДУКТИВНОСТІ ДЛЯ ЦЕХУ Х

|

|

|

|

|

(1) |

Нормативні робочі години Ls |

|

|

|

|

|

(2) |

Загальна кількість робочих годин Lr |

|

|

|

|

|

(3) |

Робочі години, витрачені на роботу Lr |

|

|

|

|

|

(4) |

Невикористані робочі години L0 |

|

|

|

|

|

(5) |

Простої Lm |

|

|

|

|

|

(6) |

Ефективні робочі години Le |

|

|

|

|

|

(7) (1)/(6) |

Продуктивність

робітника

|

|

|

|

|

|

(8) (6)/(3) |

Коефіцієнт

ефективних робочих годин

|

|

|

|

|

|

(9) (7)(8) |

Ефективність

процесу виробництва

|

|

|

|

|

|

(10) (3)(2) |

Коефіцієнт

робочих годин, витрачених на

роботу

|

|

|

|

|

|

(11) (9)(10) |

Повна

ефективність праці

|

|

|

|

|

|

(12) |

Нормативна

продуктивність

|

|

|

|

|

|

(13) (11)(12) |

Повна

продуктивність праці

|

|

|

||||||

|

Вартість матеріалу Cf |

Амортизація Cs |

Заробітна плата V |

Чистий прибуток Ma |

Вартість відсотка (кредитів) Mb |

Рента Mc |

Податок Md |

|

|

Загальна |

додана вартість F g |

|

|

|

|

|

|

|

чиста додана вартість F n |

|

|

|

|

|

|

Показник |

результативності

№ 1

|

|

|

|

|

|

|

Показник |

результативності

№ 2

|

|

|

|

|

|

|

|

Показник

результативності

№3 |

|

|

|

|

Вартість

виробленої продукції PQ

Вартість

виробленої продукції PQРис. 8.3. Структура вартості виробленої продукції та видів доданої вартості

Як видно на рис. 8.3, додана вартість на підприємстві може мати кілька форм. Вибір кожної із них залежить від управлінських завдань, що стоять перед підприємством.

В управлінні продуктивністю додана вартість, як правило, використовується в сполученні не тільки з чисельністю працюючих на підприємстві, а й іншими перемінними чинниками виробництва.

У щоденній діяльності додана вартість визначається в поточних цінах. Додана вартість, що визначена в постійних цінах застосовується переважно в аналітичних цілях.

Метод, що застосовується для усунення впливу зміни цін на додану вартість, є методом подвійної дефляції. Математично його можна подати у вигляді такої формули:

![]() ,

,

де

![]() — валовий

обсяг виробництва в поточних цінах;

— валовий

обсяг виробництва в поточних цінах;

![]() —

сукупні витрати в поточних цінах;

—

сукупні витрати в поточних цінах;

![]() — ринкові ціни;

— ринкові ціни;

![]() — кількість реалізованих виробів;

— кількість реалізованих виробів;

![]() — ціна і-го

виробу як чинника проміжних витрат;

— ціна і-го

виробу як чинника проміжних витрат;

![]() — кількість і-х

виробів, що використані в проміжному

споживанні;

— кількість і-х

виробів, що використані в проміжному

споживанні;

![]() — індекс цін на продукцію;

— індекс цін на продукцію;

![]() — індекс цін на проміжні статті витрат.

— індекс цін на проміжні статті витрат.

-

8.3

Підхід Лоулора до вимірювання продуктивності

Лоулор (Англія) виходить з того, що продуктивність є всеосяжним показником діяльності організації. Саме за допомогою часткових показників продуктивності, на його думку, необхідно постійно аналізувати соціально-економічний стан організації за такими п’ятьма напрямками:

-

рівень досягнення цілей;

-

рівень коефіцієнта корисної дії (ККД);

-

рівень ефективності;

-

ступінь порівнянності результатів;

-

прогресивність тенденцій.

Поставлені цілі можуть бути досягнутими тільки тоді, коли загальний фонд ресурсів може задовольнити потреби даної організації.

Величиною цього фонду визначається ступінь виконання завдань, що стоять перед організацією. Таким фондом є загальні надходження (ТЕ), зароблені підприємством у результаті своєї діяльності.

![]()

Загальні надходження спрямовуються на обслуговування підприємства, виплати заробітної плати, для капітальних вкладень, відрахувань прибутку й податків.

Коефіцієнт корисної дії (ККД) показує, наскільки продуктивно із наявних ресурсів виготовляється продукція. Визначення ККД розкриває зв’язок між витратами виробництва та обсягом продукції, що виготовляється, ступінь використання ресурсів порівняно з наявними потужностями (потенціалом). Цей показник дозволяє оцінити, наскільки рентабельно організовано виробництво:

![]()

або

![]() .

.

Показник ефективності дозволяє порівняти досягнуті результати з потенційними результатами, які були б одержані, якщо ресурсами розпоряджалися більш раціонально. Це поняття включає досягнення запланованого обсягу продукції, що виробляється, на базі нової норми продуктивності.

Підвищення продуктивності потребує поєднання як збільшення обсягів продукції, так і більш раціонального використання наявних ресурсів. Це положення може бути проілюстроване такими чотирма пропорціями:

-

фактичний обсяг продукції, що виробляється, віднесений до фактичних витрат виробництва (статус-кво);

-

більш високий обсяг продукції, що виробляється, віднесений до існуючих фактичних витрат виробництва;

-

фактичний обсяг продукції, що виробляється, віднесений до більш низьких витрат виробництва;

-

максимальний обсяг продукції, що виробляється, віднесений до мінімальних витрат виробництва.

Порівнянність показників організаційної діяльності вельми важлива, оскільки своє місце серед конкурентів організація може визначити тільки зівставленням результатів.

В організації показники продуктивності доцільно порівнювати за такими напрямами:

-

порівняння існуючого економічного показника з базисним показником. Таке порівняння дасть можливість з’ясувати, наскільки краще чи гірше спрацювало підприємство у звітному періоді;

-

порівняння економічних показників між однорідними виробничими одиницями — окремими працівниками, відділами, службами і т. д.;

-

порівняння фактичного економічного показника з плановим.

Тенденції відображають динаміку змін. Досягнення прогресивних тенденцій може бути визначено порівнянням існуючого показника та історичної бази. Це дозволяє визначити темпи підвищення чи зниження економічних показників підприємства. Даний підхід потребує вимірювання продуктивності всередині підприємства на двох рівнях: первинному та вторинному. На первинному рівні розглядається продуктивність загальних доходів Е:

![]()

Витрати на обробку дорівнюють

![]()

де

![]() — загальна сума заробітної плати

робітників і службовців;

— загальна сума заробітної плати

робітників і службовців;

![]() — загальна сума оплачених послуг;

— загальна сума оплачених послуг;

![]() — амортизаційні відрахування.

— амортизаційні відрахування.

Звідси видно, що високий рівень загальних доходів гарантує конкурентоспроможність організації.

Вимірювання продуктивності прибутку — це вторинний рівень.

![]()

Наприклад, загальні доходи від операцій підприємства за певний місяць становлять 100 тис. дол. США. Витрати, пов’язані з процесом оброблення, становлять 75 тис. дол. США.

![]() .

.

Це означає, що на кожен долар витрат, спрямованих на оброблення, було отримано 1,33 дол. США загальних доходів і 0,33 дол. США прибутку.

Продуктивність загальних доходів розкриває сутність ККД для будь-якого типу організації. Вона характеризує ККД з трьох аспектів під час переходу підприємства на виготовлення нової продукції:

-

швидкість, з якою витрати починають давати віддачу у вигляді виготовленого обсягу продукції;

-

кількість витрат, необхідних для отримання даного обсягу продукції;

-

потенційний (максимально можливий) обсяг продукції, який може бути одержаний за даних витрат виробництва.

Друге визначення продуктивності можливе шляхом відношення вартості використовуваних ресурсів до загальної вартості наявних ресурсів.

Загальні витрати на обробку включають дві основні частини:

-

витрати, зумовлені продуктивним використанням ресурсів (Cd). Ці витрати можуть поділятися на вартість безпосередньо продуктивної праці (Се) та вартість допоміжної праці (Са);

-

витрати на ресурси, що не використовуються (Сі), коли люди та обладнання повністю простоюють.

Взаємозв’язок між цими витратами показано на рис. 8.4.

|

Вартість продуктивної праці Се |

Вартість допоміжної праці Са |

Витрати на ресурси, що не використовуються (Сі) |

|

Витрати самого процесу переробки сировини Cd |

|

|

|

|

|

|

Загальні

витрати на обробку С

Загальні

витрати на обробку СРис. 8.4. Схема взаємозв’язку між елементами витрат

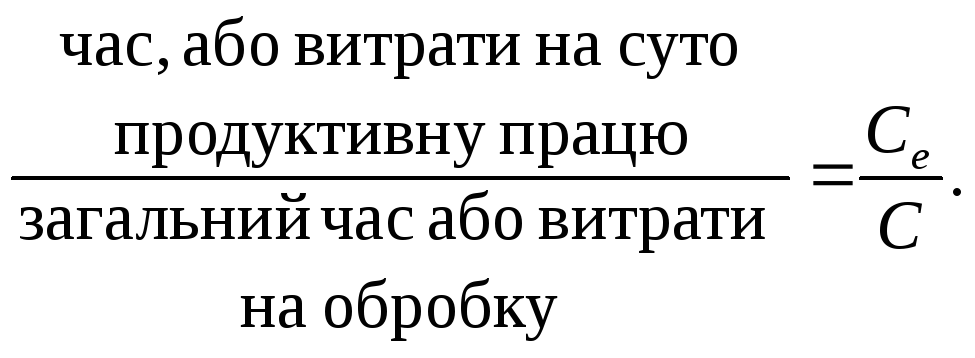

Таким чином, продуктивність ресурсів, або процесу обробки, можна виразити так:

Основний показник ефективності використання ресурсів застосовується для того, щоб пов’язати суто продуктивну працю Се із загальними витратами С. Цей зв’язок формалізується так:

Продуктивна праця на відміну від допоміжної праці — це така праця, яка безпосередньо спрямована на оброблення матеріалів і створює нову вартість. Поняття продуктивної праці є важливою частиною визначення продуктивності. Існують інші способи вимірювання продуктивності визначення продуктивності оборотного капіталу та матеріальних запасів.

За цим рівнянням визначаються загальні доходи на одиницю оборотного капіталу, або інтенсивність використання оборотного капіталу. Подібні співвідношення можуть бути визначені на основі обсягу продажів S та прибутку Р, тобто

![]() і

і

![]() .

.

Продуктивність матеріальних запасів (усі матеріали, отримані напівфабрикати в незавершеному виробництві та запаси готової продукції) подібна до продуктивності оборотного капіталу, але повинна включати ще й поточні витрати (Cinv) для оплати часу, протягом якого матеріальні запаси перебували у виробничій системі:

![]()

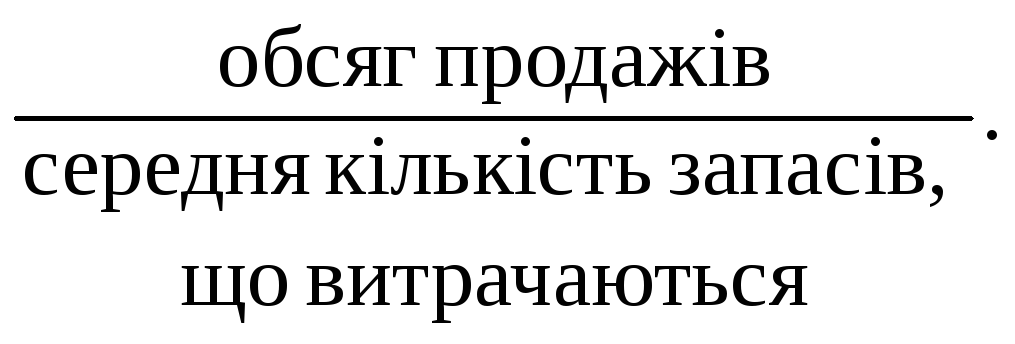

Звичайним способом вимірювання продуктивності матеріальних запасів є визначення швидкості обороту запасів:

Потенціал продуктивності. Потенційні загальні доходи організації — це доходи, які були б отримані, якби всі наявні ресурси були повністю використані (без будь-яких втрат через простої потужностей). Інакше кажучи, Cd = C.

![]()

Наприклад, загальні доходи становлять 100 тис. дол. США, загальні витрати на обробку — 75 тис. дол. США, витрати на безпосередню переробку сировини — 48 тис. дол. США і вартість продуктивності праці — 30 тис. дол. США. На основі цих даних можна зробити такі розрахунки:

![]()

Як видно із цього розрахунку, лише дві третини ресурсів зайняті продуктивно, а близько однієї третини простоює. Існуючі та потенційні доходи визначаються так:

Отже, у результаті низької організації виробництва недоодержано 56 250 дол. США (156 250 – 100 000).

Очевидно, що суто продуктивна праця має великий вплив на загальну продуктивність організації, до речі, як і на прибуток.

Порівняння, зроблені між загальною продуктивністю валових доходів та продуктивністю загальних доходів у сукупності із втратами через простої, розкривають великі відмінності у їхніх кількісних величинах.

Наведений нижче приклад свідчить, що за умови повного використання всіх ресурсів на суто продуктивну працю потенційні загальні доходи могли б бути значно вищими:

![]()

Рис. 8.5. Схема аналізу продуктивності

Це свідчить про те, що тільки 40 % (30 тис. із 75 тис. дол. США) усіх витрат на обробку були використані на суто продуктивну працю. Якби інші 60 % були використані так само, то загальні доходи були б у 2,5 раза більшими й становили 250 тис. дол. США замість 100 000 тис. дол. США.

Схематично порядок аналізу продуктивності Лоулор здійснює так, як показано на рис. 8.5.

Підводячи підсумки свого підходу, Лоулор застосовує таблицю для порівняння ступеня корисності різних індексів вимірювання продуктивності, виходячи із організаційних рівнів, складності та основних завдань, що стоять перед організацією (табл. 8.2).

Таблиця 8.2

Порівняння показників продуктивності

|

№ з/п |

Одиниця вимірювання |

Рівень |

Складність |

Порядок |

П’ять основних цілей |

|||||||

|

макро |

мікро |

проста |

комп- лексна |

1-й |

2-й |

O |

Ef |

E |

П |

T |

||

|

1 |

Валовий національний продукт (ВНП) на душу населення СNP/PC |

|

|

|

|

|

|

|

|

|

|

|

|

2 |

ВНП на душу населення ВНП на душу населення інших країн |

|

|

|

|

|

|

|

|

|

|

|

|

3 |

Додана продукція на одного робітника AV/Pw |

|

|

|

|

|

|

|

|

|

|

|

|

4 |

Продуктивність загальних доходів Т/С |

|

|

|

|

|

|

|

|

|

|

|

|

5 |

Т/С Т/С інших |

|

|

|

|

|

|

|

|

|

|

|

|

6 |

Продуктивність прибутку Р/С |

|

|

|

|

|

|

|

|

|

|

|

|

7 |

Потенціал загальних доходів T/Cd C |

|

|

|

|

|

|

|

|

|

|

|

|

8 |

Обсяг продажів на одного робітника S/TE |

|

|

|

|

|

|

|

|

|

|

|

|

9 |

Прибуток на одного робітника Р/ТЕ |

|

|

|

|

|

|

|

|

|

|

|

|

10 |

Р/ТЕ Р/ТЕ інших |

|

|

|

|

|

|

|

|

|

|

|

|

11 |

Продуктивність обробки Cd /C |

|

|

|

|

|

|

|

|

|

|

|

|

12 |

Cd /C Cd /C інших |

|

|

|

|

|

|

|

|

|

|

|

Закінчення табл. 8.2

|

№ з/п |

Одиниця вимірювання |

Рівень |

Складність |

Порядок |

П’ять основних цілей |

|||||||

|

макро |

мікро |

проста |

комп- лексна |

1-й |

2-й |

O |

Ef |

E |

П |

T |

||

|

13 |

Продуктивність використовуваної праці Се /С |

|

|

|

|

|

|

|

|

|

|

|

|

14 |

Продуктивність оборотного капіталу Т(М + С) |

|

|

|

|

|

|

|

|

|

|

|

|

15 |

Продуктивність матеріальних запасів Т(М + Cinv) |

|

|

|

|

|

|

|

|

|

|

|

|

16 |

Обсяг виготовленої продукції за годину О/Н |

|

|

|

|

|

|

|

|

|

|

|

1) О — мета; Ef — ККД; Е — ефективність; П — порівнянність; Т — тенденція.

-

8.4

Підхід Гоулда до вимірювання продуктивності

Основний критерій продуктивності за Гоулдом повинен ґрунтуватися на швидкості обертання капітальних вкладень. При цьому він зіставляє прибуток із п’ятьма основними елементами:

-

цінами виробів;

-

витратами на одиницю продукції;

-

використанням будинків, споруд та обладнання;

-

продуктивністю споруд, обладнання;

-

розподілом капітальних ресурсів між основним та оборотним капіталом.

П’ять елементів об’єднуються в одне рівняння за таким алгоритмом:

У наведеному рівнянні перші три відношення після знаку рівності означають короткочасні зміни, а останні два — довгострокові.

Дане рівняння також ілюструє, наскільки зміни в прибутковості від одного періоду до іншого залежать від взаємодії між надходженням від реалізації продукції, використанням виробничих потужностей та частки сумарних капіталовкладень, розміщених у виробничі потужності.

-

8.5

Підхід «швидке оцінювання продуктивності»

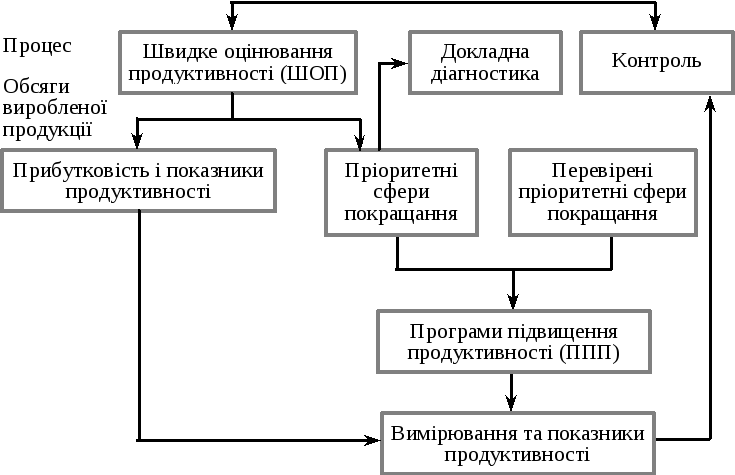

Цей простий і практичний метод швидкого оцінювання продуктивності (ШОП) для малих та середніх підприємств був розроблений і випробуваний у Центрі з підвищення продуктивності при Філіппінській академії розвитку. Він може застосовуватися на підприємствах в усіх країнах світу і тому заслуговує на поширення.

Як комплексний аналітичний метод ШОП включає в себе точну діагностику та управління програмою підвищення продуктивності, що охоплює всю організацію (рис. 8.6). Це — систематизоване оцінювання прибутковості компанії та її показників, а також притаманних їй сильних і слабких сторін.

Рис. 8.6. Цикл оцінювання продуктивності

На основі ШОП вирішується подвійне завдання:

-

виокремлюються проблемні ланки та визначаються пріоритетні напрями для покращання ситуації;

-

встановлюються показники продуктивності для всіх структурних підрозділів організації.

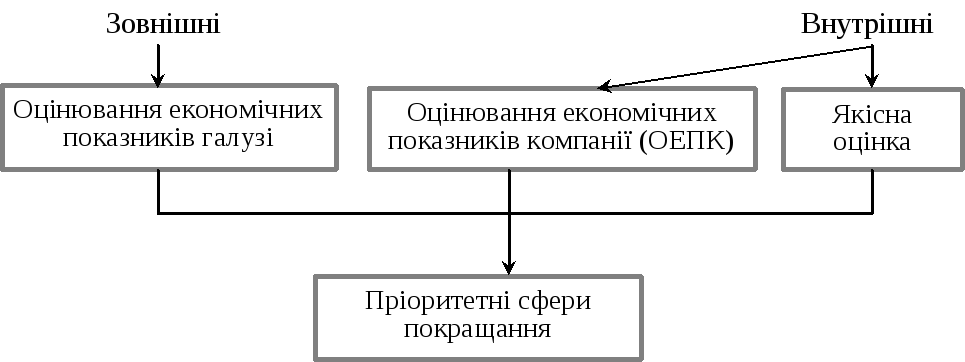

До складу входять такі компоненти ШОП (рис. 8.7):

-

оцінювання економічних показників компаній;

-

порівнянне (якісне) оцінювання;

-

оцінювання економічних показників галузі.

Рис. 8.7. Компоненти швидкого оцінювання

Оцінювання економічних показників компанії. Оцінювання економічних показників компанії призначене для вивчення тенденції специфічних показників продуктивності й прибутковості, узятих із фінансових звітів за останні чотири періоди (рік, квартал або місяць).

Його основна мета — зробити діагностику в проблемних сферах, визначивши показники продуктивності для безперервного спостереження й контролю за всім підприємством, щоб розробити і запропонувати відповідну програму підвищення продуктивності (ППП).

Здійснюючи оцінювання економічних показників компанії, необхідно зробити два основних порівняння:

-

між існуючими та базисними (історичними) показниками;

-

між фактичними та плановими показниками.

Перше порівняння вказує на динаміку — покращання чи погіршення показників і на темпи цієї динаміки, тобто як швидко це відбувається. Друге порівняння вимагає встановлення планових показників виробництва та продуктивності на основі їхнього зіставлення з фактичними показниками.

Використання тільки прибутковості як основи для визначення загального результату діяльності організації не може вказувати на достовірні результати: адже зростання прибутку може відбуватись не тільки за рахунок продуктивності, а й за рахунок руху цін і витрат. Цей взаємозв’язок може бути проілюстрований такою схемою:

|

вартість виробленої продукції |

= |

кількість реалізованої продукції |

|

ціна одиниці продукції; |

|

|

|

|

|

|

|

прибутковість |

= |

продуктивність |

|

зростання цін |

|

|

|

|

|

|

|

витрати на виробництво |

= |

кількість (використаних) одиниць продукції у виробництві |

|

собівартість одиниці продукції |

Розглянувши ці взаємозв’язки в часі, визначаємо прибутковість як зміну вартості виробленої продукції, порівнювану зі зміною грошових витрат на виробництво, а продуктивність як зміну кількості виробленої продукції, ціни одиниці продукції і собівартості одиниці продукції.

За цією методикою фактично розраховуються економічні показники за такими груповими напрямками:

-

зміна прибутковості;

-

зміна продуктивності;

-

зміна цін.

Показники останніх двох груп оцінюються також з погляду їхнього впливу на прибутковість.

Як правило, зниження продуктивності та зростання цін негативно впливає на розмір прибутку. Низька продуктивність — це сигнал про необхідність здійснення комплексного аналізу економічних показників діяльності організації та запровадження коригуючих дій.

Однак необхідно пам’ятати, що підвищення продуктивності не завжди веде до зростання прибутку, тим більше в короткий строк.

Взаємозв’язок між прибутковістю та продуктивністю ілюструється даними табл. 8.3.

Таблиця 8.3