Міністерство освіти і науки, молоді та спорту України

Полтавський національний технічний університет

імені Юрія Кондратюка

Кафедра економіки підприємства

Курсова робота

з дисципліни

«Економіка підприємства»

Виконав:

студент групи 202ЕК

Скрипченко Михайло

№з/к_____________

Керівник:

к.е.н., ст. викладач

Романова Т.В.

Полтава, 2011

Зміст

Вступ

-

Характеристика підприємства

-

Персонал підприємства

-

Характеристика, склад і структура персонал. Визначення середньорічної чисельності персоналу підприємства за звітний рік

-

Визначення показників руху та продуктивності праці персоналу

-

-

Основні виробничі фонди підприємства

-

Характеристика, склад і структура основних виробничих фондів, розрахунок видової структури

-

Визначення показників руху основних виробничих фондів

-

Визначення середньорічної вартості основних виробничих фондів, розрахунки показників, які характеризують ефективність їх використання

-

Визначення впливу зміни показника фондовіддачі основних виробничих фондів на основні техніко-економічні показники діяльності підприємства

-

Розрахунок амортизаційних відрахувань, практичне використання, аналіз діючих методів нарахування амортизації у бухгалтерському та податковому обліку

-

-

Оборотні кошти підприємства

-

Характеристика, склад та структура оборотних коштів підприємства

-

Визначення середньорічного залишку оборотних коштів

-

Розрахунок показників, які характеризують ефективність використання оборотних коштів. Розрахунок розміру вивільнення (додаткового залучення) оборотних коштів у звітному році порівняно до базового року

-

-

Основні техніко-економічні показники виробничо-господарської діяльності підприємства

-

Класифікація витрат підприємства за різними ознаками та розрахунок критичного обсягу продукції підприємства

Висновки

Список використаної літератури

Вступ

Економіка підприємства – наука, що за допомогою специфічних методів дослідження дає змогу спостерігати, вивчати, аналізувати всі процеси та явища, які безперервно відбуваються у господарстві. Вона займається вивченням унікальної первинної ланки національної економіки – підприємства. На сучасному етапі дана наука розглядає свій предмет саме у рамках ринкової системи: в умовах конкуренції та постійно змінюваних попиту і пропозиції. Як відомо, стрижнем такої системи є споживач. Саме на задоволення його потреб і спрямована діяльність будь-якого підприємства. А от на усунення можливих проблем, пов’язаних із його розвитком, спрямовані дослідження економіка підприємства.

Економічну діяльність можуть здійснювати різноманітні суб'єкти — окремі особи, сім'я, об'єднання людей, держава тощо, але головні виробничі функції в економіці пов'язані з підприємством. У ринковій економіці підприємство самостійно планує основні напрямки та умови своєї діяльності, розпоряджається трудовими, матеріальними та фінансовими ресурсами. Воно саме вибирає ділових партнерів, вступає в договірні відносини з ними, здійснює зовнішньоекономічну діяльність. Організаційні форми управління також визначаються підприємством. Воно вільне у виборі видів господарської діяльності та реалізує останню в межах чинного законодавства. [ 6, с. 4-8]

У межах даної роботи розглянемо діяльність господарського товариства з обмеженою відповідальністю. Дослідимо особливості даної форми організації підприємства, визначимо та проаналізуємо його основні техніко-економічні показники для виявлення всіх переваг та недоліків діяльності цього товариства.

Мета курсової роботи – закріплення та поглиблення теоретичних знань, здобутих при вивченні курсу, освоєння методів виконання широкого кола типових планово-економічних розрахунків і обґрунтувань, формування практичних навичок створення власного підприємства.

Завдання курсової роботи:

- дати розгорнуту характеристику підприємства (вид підприємства указаного в завданні на курсову роботу);

- визначити склад, структуру і показники використання виробничих ресурсів підприємства (трудових ресурсів, основних виробничих фондів, обігових коштів);

- визначити класифікацію витрат підприємства за різними ознаками;

- розрахувати основні техніко-економічні показники виробничо-господарської діяльності підприємства;

- зробити відповідні висновки за проведеними розрахунками.

Об’єктом курсової роботи є функціонування підприємства, а предметом – дослідження показників діяльності підприємства. [16, с. 3-5 ]

У своїй курсовій роботі я буду досліджувати приватне підприємство.

На основі завдання, виданного викладачем «Економіки підприємства» я маю:

-

розрахувати та проаналізувати структуру персоналу за базовий та звітний роки;

-

визначити середньорічну чисельність робітників за звітний період;

-

визначити основні показники руху персоналу за звітний період;

-

визначити показники продуктивності праці;

-

розрахувати видову структуру основних виробничих фондів;

-

визначити вплив зміни показника фондовіддачі основних виробничих фондів у звітному періоді порівняно з базовим на основні показники діяльності підприємства;

-

розглянути методи нарахування амортизації в бухгалтерському та податковому обліку;

-

розрахувати структуру оборотних коштів на початок і кінець звітного року;

-

визначити середній залишок оборотних коштів у звітному році та показники використання обігових коштів у базовому і звітному роках;

-

сформувати техніко-економічні показники виробничо-господарської діяльності підприємства;

-

зробити висновки.

Розділ 1. Характеристика підприємства

Відповідно до ст. 62 Господарського Кодексу України:

Підприємство – самостійний суб'єкт господарювання, створений компетентним органом державної влади або органом місцевого самоврядування, або іншими суб'єктами для задоволення суспільних та особистих потреб шляхом систематичного здійснення виробничої, науково-дослідної, торговельної, іншої господарської діяльності в порядку, передбаченому цим Кодексом та іншими законами.

Щоб вважатися підприємством економічна структура повинна мати кілька суттєвих ознак. Основні з них такі:

-

організаційна єдність; підприємство – це певним чином організований колектив зі своєю внутрішньою структурою і порядком управління;

-

відокремленість майна; підприємство повинне мати власне майно (зокрема, основний і оборотний капітал). Яке може використовуватися у певних цілях;

-

майнова відповідальність; підприємство несе відповідальність за своїми зобов'язаннями згідно з чинним законодавством;

-

системна єдність засобів виробництва; підприємство поєднує е6кономічні ресурси для виробництва економічних благ та з метою отримання прибутку;

оперативно-господарська й економічна самостійність; підприємство самостійно укладає угоди та здійснює операції, саме отримує прибуток і зазнає втрат, за рахунок доходів забезпечує свою фінансову спроможність і умови для подальшого розвитку виробництва. [1, ст. 62 ]

Роль підприємства в суспільному виробництві полягає в тому, що воно забезпечує , з одного боку, поєднання факторів виробництва, а з іншого – зв'язок між ресурсними і товарними ринками.

Суб'єкти, що формують організаційну систему підприємства, утворюють дві субсистеми. Одну становлять власники підприємства, іншу – колектив найманих працівників. При цьому самі власники можуть виконувати ті чи інші функції виробничої діяльності підприємства, а працівники підприємства можуть ставати його власниками (засновниками, акціонерами).

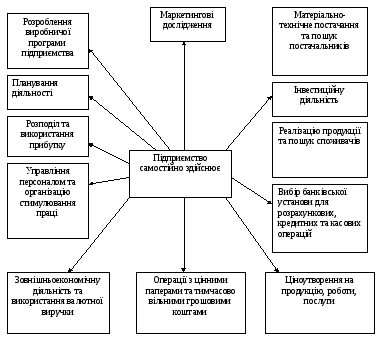

Рис. 1. Підприємство самостійно здійснює:

У багатьох джерелах існування мети отримати прибуток вважається обов'язковою рисою, щоб віднести суб'єкт господарювання до категорії підприємства. Це дійсно є одним із ключових моментів для комерційних

підприємств. Вони функціонують в умовах повної економічної самостійності, коли витрати на функціонування підприємства цілком покриваються за рахунок доходів від виробничої діяльності.

Однак існує інший тип підприємств – некомерційні, чи неприбуткові, підприємства. Головна їх мета – виконання соціальних, екологічних або економічних функцій. Як правило, такі підприємства фінансуються з державного або місцевого бюджетів. Джерелами фінансування можуть бути також благодійні фонди, асоціативні кошти виробничих підприємств. Некомерційні підприємства можуть входити й окремою структурною (при цьому відносно самостійною) одиницею до складу виробничих підприємств. Ці підприємства можуть займатися різноманітною діяльністю: адміністративною, науковою, освітньою, моніторинговою, контролюючою, інформаційною, просвітницькою тощо. Конкретними формами даних підприємств можуть бути споживчі кооперативи, громадські та релігійні організації, фонди, галузеві або муніципальні лабораторії, установи, асоціації та спілки. [ 5, с. 19-25]

Відношення до власності є основним фактором у реалізації ключової тріади власності: володіти – розпоряджатися – використовувати. На абсолютно самостійних підприємствах реалізується вся зазначена тріада, тобто підприємства мають повне право власності на засоби виробництва й інше майно.

Унітарне підприємство, маючи право юридичної особи і будучи комерційною чи некомерційною організацією. Не отримує, однак, повного права власності на закріплене за ним майно. Воно є неподільним і не може бути розподілене за внесками, у тому числі між працівниками підприємства. Отже, у даному випадку реалізуються такі елементи тріади власності, як право використовувати.

Одним із найважливіших моментів для різних форм власності і господарювання є реалізація відповідальності підприємств за їх зобов'язаннями.

За розміром усі підприємства, як правило, поділяються на 3 групи: малі, середні, великі. Щоб віднести підприємство до однієї із зазначених груп, застосовуються такі критерії:

-

кількість працюючих;

-

вартісний обсяг продукції, що виготовляється;

-

частка продукції, яка випускається даним підприємством, у загальному обсязі продукції країни чи галузі;

-

вартісна оцінка основних виробничих фондів.

Характеристика різних за формою добровільних об'єднань підприємств:

Асоціація -- створюється з метою постійної координації господарської діяльності. Асоціація не має права втручатися у виробничу та комерційну діяльність учасників.

Корпорація -- договірні об'єднання на засаді інтеграції науково-технічних, виробничих та комерційних функцій. Делегують окремі повноваження для централізованого регулювання діяльності учасників.

Концерн-- характеризується єдністю власності і контролю. Найчастіше інтегруються підприємства різних галузей та напрямків діяльності. У концернах підприємства втрачають свою самостійність, причому лідерство переходить до фінансових структур. Поширюється мережа міжнародних концернів.

Картелі -- об'єднання підприємств переважно однієї галузі для здійснення спільної комерційної діяльності.

Синдикат -- різновид картелі, що передбачає створення спільного комерційного органу для забезпечення операцій постачання та збуту.

Трест -- монополістичне об'єднання підприємств у єдиний виробничо-господарський комплекс. При цьому підприємства повністю втрачають свою юридичну і господарську самостійність.

Холдинг - форма об'єднання капіталів. Холдинг безпосередньо не займається виробничою діяльністю, а використовує свої кошти для придбання контрольних пакетів акцій учасників холдингу або інших об'єднань. Учасники холдингу мають юридичну й господарську самостійність, але контроль за основними питаннями залишається за холдинговою компанією.

Консорціум - тимчасові статутні об'єднання виробничого або банківського капіталу для досягнення спільної мети. Учасниками можуть бути суб'єкти будь-якої форми власності, міжнародні і навіть цілі держави. [12 ]