5.1 Сутність фінансової політики, її мета і завдання

5.2 Види та елементи фінансової політики

5.3.Основні напрямки фінансової політики України на сучасному етапі.

5.4.Фінансовий механізм, його сутність і роль у реалізації фінансової політики.

5.5.Об’єкти і суб’єкти управління фінансами.

5.6. Функції вищих законодавчих і виконавчих органів державної влади щодо управління фінансами

5.7.Фінансове планування. Види фінансових планів.

5.8. Фінансовий контроль: зміст, призначення, організація і методи

4.2. Фінансовий механізм та його роль у реалізації фінансової політики

Свою фінансову політику держава реалізує за допомогою фінансового механізму, склад і структура якого визначаються рівнем розвитку економіки, відносинами власності, історичними та національними особливостями окремої країни.

Фінансовий механізм у широкому розумінні — комплекс фінансових методів і важелів впливу на соціально-економічний розвиток суспільства.

Фінансовий механізм у вузькому розумінні — сукупність конкретних фінансових методів та важелів впливу на формування і використання фінансових ресурсів з метою забезпечення функціонування й розвитку державних структур, суб'єктів господарювання і населення.

До складу фінансового механізму входять такі основні елементи:

-

фінансові методи;

-

фінансові важелі;

-

фінансові інструменти;

-

нормативно-правове, інформаційне та організаційне забезпечення.

Фінансові методи є способом впливу фінансових відносин на господарський процес. У господарській практиці широко застосовують такі фінансові методи: фінансове планування, оперативне управління, фінансовий контроль, фінансове забезпечення і фінансове регулювання.

Процес розподілу і перерозподілу виробленого у суспільстві валового внутрішнього продукту, утворення і використання грошових фондів починається, в першу чергу, із застосування такого фінансового методу, як фінансове планування.

В економічній літературі існують два підходи до розуміння суті фінансового механізму.

Перший підхід полягає в тому, що під фінансовим механізмом розуміють функціонування самих фінансів. Такий підхід до визначення фінансового механізму відображає внутрішню організацію функціонування фінансів. Однак, це цілком точно відображається в понятті “організація фінансів”, і ототожнювати дане поняття з фінансовим механізмом не є доцільним.

Другий підхід до розгляду поняття “фінансовий механізм” полягає в тому, що його розуміють як сукупність методів і форм, інструментів, прийомів і важелів впливу на соціально-економічний розвиток. Даний підхід відображає зовнішню дію функціонування фінансів, характеризує фінанси як вирішальний фактор впливу держави на економіку країни. Завдяки такому аспекту суті фінансового механізму необхідно чітко визначити його складові, його структуру.

В економічній літературі країн СНД переважає перший підхід до визначення фінансового механізму як способу організації фінансових відносин (Дробозіна Л.А., Родіонова В.М.), який складається з елементів та інструментів впливу.

Вітчизняний вчений Опарін В.М. визначає фінансово-кредитний механізм як сукупність фінансових методів і форм, інструментів і важелів впливу на соціально-економічний розвиток суспільства.

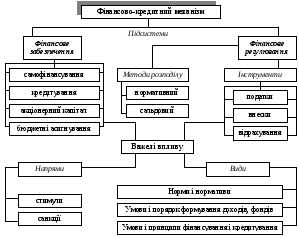

Українські вчені Федосов В.М., Опарін В.М., Огородник С.Я вважають, що фінансово-кредитний механізм включає дві підсистеми (фінансово-кредитне забезпечення і фінансово-кредитне регулювання) а також організаційні структури і важелі впливу (рис. 8.3).

Рис.8.3. Структура фінансово-кредитного механізму

Структура фінансового механізму, що розроблена українськими вченими, в цілому логічна, але водночас вона потребує певних уточнень і подальшого розвитку.

Так, Льовочкін С.В. пропонує замість терміну “фінансово-кредитний механізм” використовувати “фінансовий механізм”, тому що кредит визначається як складова фінансів, кредитна система як частина фінансового ринку, який відноситься до фінансової системи, а дії фінансів і кредиту мають єдиний механізм впливу.

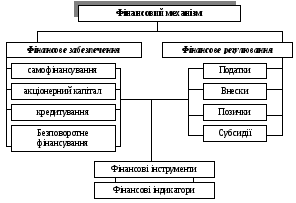

фінансового механізму - це сукупність методів фінансового впливу на соціально-економічний розвиток і система фінансових індикаторів та фінансових інструментів, які дають змогу оцінити цей вплив.

Структура фінансового механізму може бути представлена на схемі (рис. 8.4).

Рис.8.4. Структура фінансового механізму

Слід зазначити, то загалом серед українських вчених існує чітка позиція щодо визначення фінансового механізму підприємства та його складових, якщо поза увагою лишити центральну складову механізму - економічний інтерес учасників фінансових відносин та її присутність у кожній складовій механізму (крім фінансових індикаторів).

Фінансове забезпечення полягає у виділенні певної суми фінансових ресурсів на розв'язання окремих завдань фінансової політики господарюючого суб'єкта. При цьому розрізняють забезпечувальну і регулятивну його дію. Забезпечувальна дія проявляється у встановленні джерел фінансування, тобто покриття повсякденних потреб і характеризує пасивний вплив фінансового забезпечення. Регулятивна дія здійснює вплив через виділення достатніх коштів та через конкретну форму фінансового забезпечення і характеризує активний вплив фінансового забезпечення. В цілому ж дія фінансового механізму спрямована на реалізацію економічних інтересів учасників фінансових відносин.

Вона має наступні напрямки свого прояву:

-

за допомогою фінансових інструментів встановлюються певні пропорції розподілу доходів, які впливають на забезпеченість фінансовими ресурсами;

-

за допомогою встановлення певних пропорцій розподілу доходів встановлюється відповідна система реалізації економічних інтересів.

Фінансове забезпечення та фінансове регулювання здійснюється за допомогою фінансових інструментів, які в свою чергу мають свої важелі впливу. Елементи фінансових інструментів поділяються на:

-

первинного впливу, що діють у процесі вилучення частини доходів (податки, внески, відрахування);

-

вторинного впливу, що діють шляхом збільшення доходів (банківські позички, бюджетні субсидії).

Дія фінансових інструментів здійснюється на основі:

-

загального підходу, характерного для всіх суб'єктів фінансових відносин (єдиний рівень оподаткування, кредитування, фінансування);

-

селективного, диференційованого підходу.

При здійсненні ефективної фінансової політики перевага надається селективному підходу.

Важелі впливу на соціально-економічний розвиток підприємства визначають характер дії фінансових інструментів, коригують, цю дію та поділяються на:

-

за напрямом дії - стимули, санкції;

-

за видами - норми й нормативи;

-

за методологічними засадами - умови і принципи формування доходів, нагромаджень і фондів; умови і принципи фінансування і кредитування.

В теорії фінансів система фінансових індикаторів включає:

-

фінансові категорії;

-

фінансові показники;

-

фінансові коефіцієнти.

Застосовування фінансових категорій як фінансових індикаторів не є доцільним, тому що вони відображають лише наукову абстракцію реальних економічних відносин, тобто чисто теоретичні поняття і не можуть використовуватись як інформаційна база. Фінансові показники підприємства характеризують кількісну сторону фінансових відносин і показують обсяги фінансових операцій, що дозволяє оцінити масштаби фінансової діяльності. Фінансові коефіцієнти це відносні фінансові показники, які виконують оцінюючу функцію, тобто дають можливість оцінювати фінансову діяльності. Саме вони можуть виступати у ролі фінансових індикаторів, якщо при їх визначенні виконуються вимоги повноти, достовірності та своєчасності.

Отже, по-перше, фінансовий механізм - це складна система, яка дозволяє управляти фінансовою діяльністю. По-друге, це механізм, який дозволяє розв'язувати практично всі проблеми, але слід враховувати, що роль фінансів у відносинах розподілу вторинна і основне регулювання здійснюється у сфері виробництва. Таким чином, фінансовий механізм є способом організації фінансів.

4 Види фінансового механізму, їх характеристика

В теоретичному плані фінансовий механізм не має чіткого поділу та класифікації. З практичної точки зору в залежності від сфер та суб'єктів фінансових відносин, їх впливу на реалізацію фінансової політики, від особливостей стану економіки й соціальної сфери країни, фінансовий механізм поділяють на:

-

директивний;

-

регулюючий.

Директивний фінансовий механізм, як правило, розробляється для тих фінансових відносин, в яких безпосередньо приймає участь держава. В його дію включаються податки, внески, відрахування, державний кредит, видатки бюджету, бюджетне фінансування, фінансове планування, організація бюджетного устрою і бюджетного процесу.

В цьому випадку державою детально розробляється вся система фінансових відносин, які є обов'язковими для всіх його учасників. Існує низка випадків, коли директивний фінансовий механізм може розповсюджуватись і на інші види фінансових відносин, в яких держава безпосередньої участі не бере. Але такі відносини мають велике значення для реалізації фінансової політики, наприклад, ринок корпоративних цінних паперів, або одна із сторін цих відносин - агент держави, наприклад, фінанси державних підприємств.

Регулюючий фінансовий механізм властивий таким фінансовим відносинам, які безпосередньо не торкаються державних інтересів. Даний вид фінансового механізму діє на колективних та приватних підприємствах. У цьому випадку держава встановлює тільки загальний порядок використання фінансових ресурсів, які є власністю підприємства й залишаються в його розпорядженні після сплати податків та інших обов'язкових платежів. Підприємство самостійно розробляє форми, види грошових фондів, визначає форми розрахунків та напрямки використання фінансових ресурсів, складові капіталу та рівень фінансового ризику своєї фінансової діяльності.

Управління фінансовим механізмом здійснюється на рівні його видів: директивного та регулюючого. Управління директивним фінансовим механізмом здійснюється за допомогою організаційної структури держави, яка включає правову регламентацію, планування та органи, які очолюють Міністерство фінансів України та Національний банк України. Саме від злагодженості дій цих органів залежить ефективність управління фінансовим механізмом.

Управління регулюючим фінансовим механізмом у встановлених межах здійснюється за допомогою фінансового апарату або фінансової служби підприємств (відомств).

Перед Україною стоїть завдання спрямованості дії фінансового механізму, такого його створення, який би не припускав виникнення проблем в регулюванні економіки, а зводив їх до несуттєвого рівня.

При виконанні фінансових планів виникає потреба в оперативному управлінні як діяльності, пов'язаній із необхідністю втручання в розподільчі процеси з метою ліквідації диспропорцій, подолання недоліків, своєчасного перерозподілу коштів, забезпечення досягнення запланованих результатів.

управління означає процес впливу на фінансові відносини, фінансові ресурси, їх організацію для реалізації фінансової політики. Крім того, управління фінансами можна визначити як сукупність органів апарату управління всіх рівнів та їх управлінських дій.

Метою фінансового управління є забезпечення необхідними фінансовими ресурсами та підвищення ефективності фінансової діяльності.

Предметом фінансового управління є регулювання фінансових потоків. При цьому об'єктом управління фінансами є фінансові відносини у сфері грошового обігу, централізовані та децентралізовані фонди фінансових ресурсів, що створюються і використовуються в усіх ланках фінансової системи держави.

Суб'єктом управління фінансами є фінансовий апарат системи органів управління в державі, галузі, на підприємстві, тобто на всіх рівнях.

У практичному плані управління фінансами - це сукупність форм і методів цілеспрямованого впливу суб'єктів управління на формування і використання фінансових ресурсів.

Поняття “управління фінансами” пов'язують з управлінням на рівні держави чи галузі. На рівні підприємств різних організаційних форм та різних форм власності в сучасних умовах використовують поняття “фінансовий менеджмент”. Фінансовий менеджмент - це управління фінансами підприємства, направлене на досягнення його мети за допомогою певних методів.

Управління фінансами базується на об'єктивних та суб'єктивних законах суспільного розвитку, на знанні та використанні закономірностей розподілу валового внутрішнього продукту і національного доходу в централізованих і децентралізованих сферах фінансових відносин. До таких законів відносяться: закон вартості; закон попиту і пропозиції; закон циклічності розвитку економіки, закон обмеженості ресурсів, закон економічної рівноваги, закон власності, закон зменшення граничної продуктивності, закон раціональних очікувань тощо.

Знання та використання економічних законів забезпечує збереження і розвиток існуючої в даній державі системи суспільних відносин.

Сутність поняття фінансового управління можна трактувати як інструмент реалізації фінансів та фінансової політики, як сукупність методів впливу на організацію і використання фінансових відносин та фінансових ресурсів, як сукупність управлінських структур і фінансового апарату на всіх рівнях управління.

Фінансове управління має свою систему функцій, які пропонується визначати у такому складі:

- взаємодія всіх органів управління всіх рівнів;

- створення ефективних організаційних структур управління;

- аналіз фінансових ресурсів і фінансових відносин;

- прогнозування, планування, регулювання фінансових процесів;

- обґрунтування й прийняття оперативних фінансових рішень;

- контроль за виконанням розроблених планів та прийнятих фінансових рішень.