6. Экономические результаты и эффективность работы предприятия.

6.1 Доходы предприятия.

Доходы предприятия - экономический показатель работы предприятия, отражающий финансовые поступления от всех видов деятельности, общая сумма денег, полученная от продаж.

Выручка от реализации продукции - это сумма денежных средств, полученных предприятием за произведенную продукцию, выполненную работу или оказанные услуги. Это главный источник средств для возмещения затрат и образования доходов предприятий. Кроме выручки от реализации основной продукции предприятие может получить выручку от прочей реализации, а также от внереализационных операций (аренда, доходы от операций с ценными бумагами).

Валовой доход - денежная выручка предприятий, полученная от реализации продукции и услуг, за вычетом материальных затрат.

Доходы подразделяются на доходы от обычных видов деятельности и прочие поступления (доходы, отличные от доходов от обычных видов деятельности).

К прочим поступлениям относятся:

• операционные доходы;

• внереализационные доходы;

• чрезвычайные доходы.

Классификация доходов и их состав

|

Виды доходов |

Состав доходов |

|

1. Доходы от обычных видов деятельности |

Выручка от продажи продукции и товаров Поступления, связанные с выполнением работ, оказанием услуг |

|

2. Операционные доходы |

Проценты и дивиденды к получению Арендная плата Поступления, получение которых связано с предоставлением за плату во временное пользование своих активов, интеллектуальной собственности и др., когда это не является предметом деятельности организации Поступления от продажи основных средств |

|

3. Внереализационные доходы |

Штрафы, пени, неустойки за нарушение условий договоров Активы, полученные безвозмездно (в том числе по договору дарения) Поступления в возмещение убытков, причиненных организациями Прибыль прошлых лет, признанная в отчетном году Суммы кредиторской задолженности, по которым истек срок исковой давности Курсовая разница

|

|

4. Чрезвычайные доходы |

Поступления, возникающие как последствия чрезвычайных обстоятельств, страховые возмещения, стоимость материальных ценностей, остающихся от списания активов, не пригодных к восстановлению и дальнейшему использованию |

Основными видами доходов являются доходы от обычных видов деятельности и операционные. Главную часть основных доходов составляет выручка от продаж, которая включает суммы денежных средств, поступившие в счет оплаты продукции (товаров, выполненных работ, оказанных услуг) и (или) величину дебиторской задолженности (стоимость отгруженной покупателю, но ещё не оплаченной ним продукции).

Выручка от реализации характеризует общий финансовый результат от реализации продукции (работ и услуг).

Выручка предприятия включат выручку (доходы) от:

- реализации готовой продукции, полуфабрикатов собственного производства;

- выполнения работ и услуг;

- проведения строительных, научно-исследовательских работ;

- реализации товаров в торговых, снабженческих и сбытовых предприятиях;

- оказания услуг по перевозке грузов и пассажиров на предприятиях транспорта.

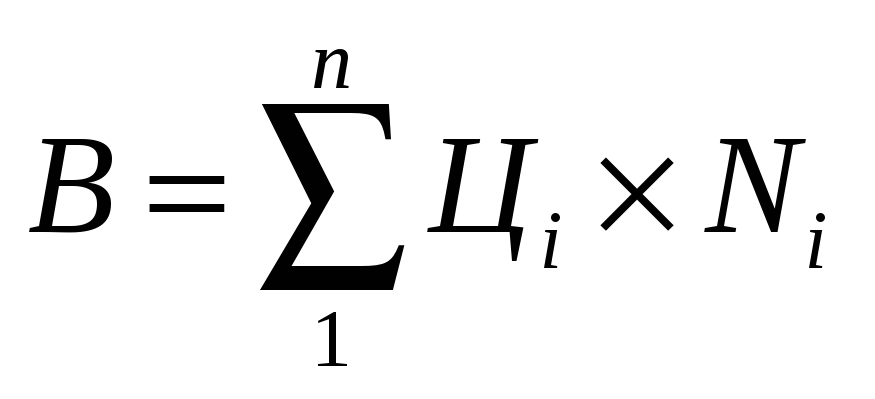

Объем выручки от продаж определяют умножением количества проданного товара (услуги) на его цену:

,

,

где n – количество наименований произведенных и проданных товаров (услуг), Цi- цена i-го товара, Ni- количество i-го товара.

При определении доходов и расходов от реализации для целей налогообложения применяются два метода:

-

метод начисления (по отгрузке) — доходы и расходы признаются в том отчетном периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества (работ, услуг) и (или) имущественных прав;

-

кассовый метод — если в среднем за предыдущие четыре квартала сумма выручки от реализации товаров (работ, услуг) этих организаций, без учета налога на добавленную стоимость, не превысила 1 млн.руб. за каждый квартал.

Кассовый метод увязывает момент возникновения доходов и расходов с фактическим поступлением (выбытием) денежных средств и (или) иного имущества. Предприятия с суммами выручки, превышающими указанный выше предел, должны в любом случае применять метод начисления, о чем указывать в учетной политике необязательно. Предприятия (организации), определяющие доходы и расходы по методу начисления обязаны распределять расходы по статьям «Расходы на производство и реализацию товаров (работ, услуг) собственного производства» и «Расходы по торговым операциям» на прямые и косвенные.

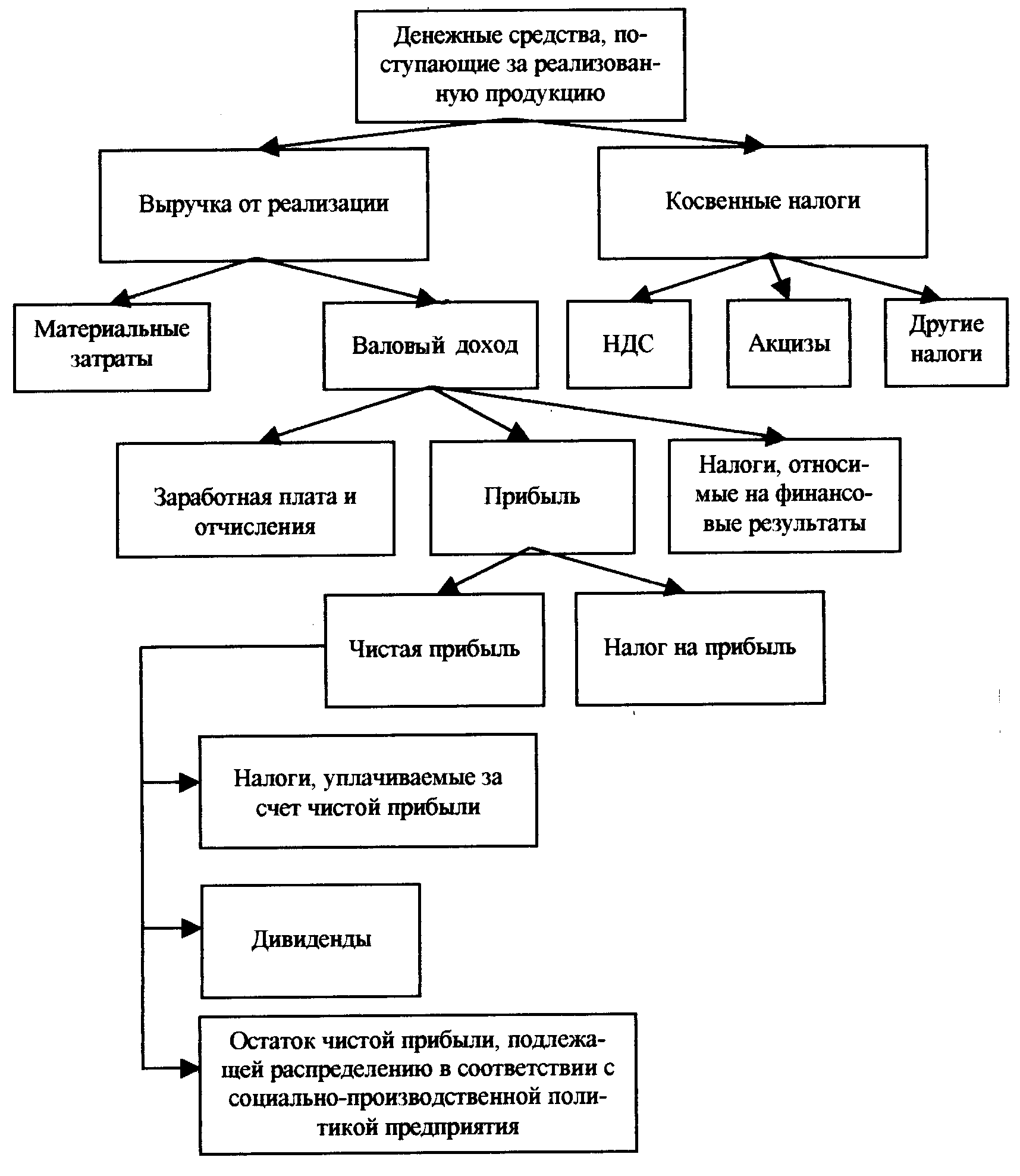

Схематично распределение выручки предприятия представлено на рис.

Рис. Распределение выручки от реализации продукции, работ, услуг