Основные фонды предприятия (оф).

-

Классификация, структура, методы оценки.

-

Износ ОФ. Физический и моральный износ основных фондов.

-

Воспроизводство ОПФ.

-

Показатели эффективности использования ОПФ.

-

Амортизация ОФ, методы расчета амортизации.

-

Производственные мощности и методы их расчета.

-

Нематериальные активы.

-

Инженерные решения по улучшению использования ОПФ.

-

Классификация, структура и методы оценки оф.

Основные фонды являются наиболее значимой составной частью имущества предприятия и его внеоборотных активов.

Основные фонды — это совокупность производственных, материально-вещественных ценностей, которые действуют в процессе производства в течение длительного периода времени, сохраняя при этом на протяжении всего периода натурально-вещественную форму и перенося свою стоимость на продукцию по частям по мере износа в виде амортизационных отчислений.

В соответствии с требованиями бухгалтерского учета и отчетности в Российской Федерации к основным фондам не относятся предметы, служащие менее одного года, независимо от их стоимости.

В составе основных фондов учитываются находящиеся в собственности предприятия земельные участки, объекты природопользования (вода, недра и другие природные ресурсы).

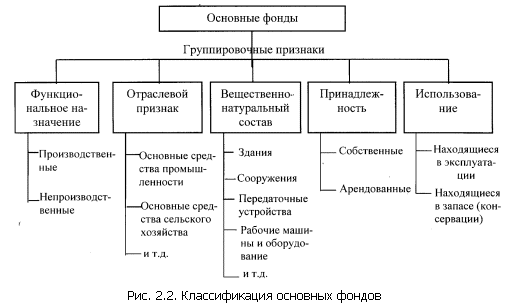

Для учета, оценки и анализа основные фонды классифицируются по ряду признаков.

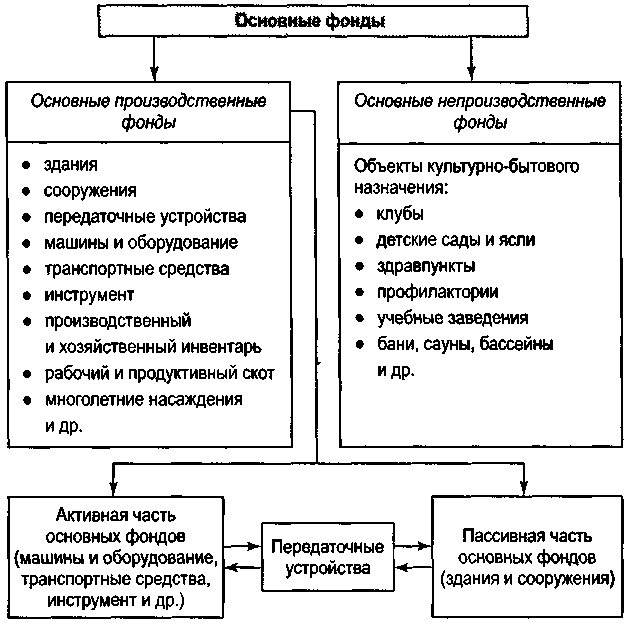

По функциональному назначению основные фонды делятся на производственные и непроизводственные.

К производственным основным фондам относятся те средства труда, которые непосредственно участвуют в производственном процессе (машины, оборудование и т.п.), создают условия для его нормального осуществления (производственные здания, сооружения, электросети и др.) и служат для хранения и перемещения предметов труда.

Непроизводственные основные фонды — это основные фонды, которые непосредственно не участвуют в производственном процессе (жилые дома, детские сады и ясли, школы, больницы и др.), но находятся в ведении предприятий.

|

|

|

Рис. 1.1. Структура основных фондов |

Типовой состав основных производственных фондов производственных предприятий таков:

-

здания,

-

сооружения,

-

передаточные устройства,

-

машины и оборудование,

-

приборы,

-

лабораторное оборудование,

-

вычислительная техника,

-

транспортные средства,

-

инструмент и приспособления,

-

производственный и хозяйственный инвентарь,

-

прочие основные фонды.

Для отнесения основных фондов к той или иной группе по признаку вещественно-натурального состава используется Общероссийский классификатор основных фондов. Общая классификация основных фондов по их группам и видам дана в табл.

Группы и виды основных фондов

|

Группы основных фондов |

Определение |

Виды основных фондов |

|

3дания |

Архитектурно – строительные объекты, предназначенные для создания необходимых условий труда.

|

Производственные и непроизводственные, жилые |

|

Сооружения |

Инженерно – строительные объекты, предназначенные для тех или иных технических функций, необходимых для осуществления процесса производства и не связанных с изменением предметов труда.

|

Нефтяные и газовые скважины Гидротехнические сооружения Сооружения транспортного хозяйства, связи и др. отраслей Теплицы и парники Сооружения парков культуры и отдыха Спортивные сооружения Прочие сооружения |

|

Передаточные устройства |

Устройства с помощью которых производится передача электрической, тепловой или механической энергии, а также передача жидких и газообразных веществ от одного объекта к другому.

|

Устройства электропередачи и связи Трубопроводы |

|

Машины и оборудование |

Используются для непосредственного воздействия на предмет труда или его перемещения в процессе создания продукта или услуг производственного характера, для выработки или преобразования энергии.

|

Силовые машины и оборудование (теплотехническое, турбинное, электродвигатели и дизель-генераторы, комплексные установки, двигатели внутреннего сгорания, силовое оборудование АЭС, тракторы) Рабочие машины и оборудование (металлорежущее и кузнечно-прессовое оборудование, компрессоры, насосы оборудование для очистки газов, вентиляционное оборудование, оборудование для земляных и карьерных, дорожных и строительных работ, регулирующие и измерительные приборы, лабораторное оборудование, а также электронно-вычислительные машины и оргтехника) |

|

Транспортные средства |

Предназначены для транспортировки людей и грузов в пределах предприятия и вне его.

|

Железнодорожный подвижной состав, морской и речной флот, автомобильный транспорт, магистральные трубопроводы, воздушный транспорт |

|

Инструмент |

Механизированные и немеханизированные режущие, давящие, уплотняющие, ударные и др. орудия ручного труда, а также прикрепляемые к машинам приспособления, служащие для обработки изделий |

Механический, пневматический, электрифицированный |

|

Производственный и хозяйственный инвентарь и принадлежности |

Служат для облегчения производственных операций (рабочие столы, верстаки и т.д.), для хранения жидких и сыпучих тел (баки, чаны, лари и т.д.), для охраны труда (группа ограждения машин). |

Мебель, сейфы, электроарматура, электроприборы, ксероксы, стеллажи, контейнеры и др. |

Основные производственные фонды в зависимости от степени их воздействия на предмет труда разделяют на активную и пассивную части.

Те фонды (машины, оборудование и т.п.), которые принимают непосредственное участие в производственном процессе, относятся к активной части основных фондов.

Такие фонды как здания и сооружения, которые обеспечивают нормальное функционирование производственного процесса, относят к пассивной части основных фондов.