Лабораторная работа №3 Характеристики рассеяния данных

Одна из причин проведения статистического анализа заключается в необходимости учитывать влияние на исследуемый экономический показатель случайных факторов (возмущений), которые приводят к разбросу (рассеянию) данных. Решение задач, в которых присутствует разброс данных, связано с риском, поскольку даже при использовании всей доступной информации нельзя точно предугадать, что же произойдет в будущем. Для адекватной работы в таких ситуациях целесообразно понимать природу риска и уметь определять степень рассеяния набора данных. Существуют три числовые характеристики, описывающие меру рассеяния: стандартное отклонение, размах и коэффициент вариации (изменчивости). В отличие от типических показателей (среднее, медиана, мода), характеризующих центр, характеристики рассеяния показывают, насколько близко к этому центру располагаются отдельные значения набора данных.

Стандартное отклонение: самая распространенная характеристика

Стандартное отклонение (среднее квадратическое отклонение) является мерой случайных отклонений значений данных от среднего.

Если все величины в наборе данных одинаковы, например

5,5; 5,5; 5,5; 5,5; 5,5; 5,5,

то среднее будет

иметь значение

![]() ,

а стандартное отклонение S=0.

Это указывает на отсутствие разброса

данных.

,

а стандартное отклонение S=0.

Это указывает на отсутствие разброса

данных.

В реальной жизни большинство данных характеризуется рассеянием, т.е. отдельные значения располагаются на некотором расстоянии от среднего. Например, значениями ставки доходности акций (в %) четырех компаний, выбранных случайным образом, являются:

43,0; 17,7; 8,7; –47,4

Средняя ставка

доходности акций в этом случае также

равна

![]() ,

однако отдельные значения данных

существенно отличаются от среднего.

Так, например, первая ставка превышает

среднюю ставку на 37,5% (отклонение от

среднего равно

,

однако отдельные значения данных

существенно отличаются от среднего.

Так, например, первая ставка превышает

среднюю ставку на 37,5% (отклонение от

среднего равно

![]() ),

а последняя ставка оказывается ниже

среднего на 52,9%, поскольку величина

отклонения от среднего отрицательна

(

),

а последняя ставка оказывается ниже

среднего на 52,9%, поскольку величина

отклонения от среднего отрицательна

(![]() ).

).

Использовать стандартное отклонение как обобщающую характеристику рассеяния, просто усреднив отклонения данных нельзя, потому что часть отклонений окажется положительной, а другая часть – отрицательной, и, вследствие этого, результат усреднения может оказаться равным нулю. Чтобы избавиться от отрицательного знака, применяют стандартный прием: сначала вычисляют дисперсию как сумму квадратов отклонений, поделенную на (n–1), а затем из полученного значения извлекают квадратный корень. Формула для вычисления стандартного отклонения выглядит следующим образом:

Замечание 1. Дисперсия не несет никакой дополнительной информации по сравнению со стандартным отклонением, однако ее сложнее интерпретировать, т. к. она выражается в «единицах в квадрате» (например, в «долларах в квадрате»), в то время как стандартное отклонение выражено в привычных для нас единицах (например, в долларах).

Замечание 2. Приведенная выше формула предназначена для расчета стандартного отклонения по выборке и более точно называется выборочное стандартное отклонение. При расчете стандартного отклонения генеральной совокупности (обозначается символом ) производят деление на n. Величина выборочного стандартного отклонения получается несколько больше (т. к. делят на n–1), что обеспечивает поправку на случайность самой выборки.

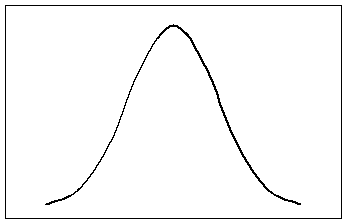

В случае, когда набор данных имеет нормальное распределение, стандартное отклонение приобретает особый смысл. На рисунке, представленном ниже, по обе стороны от среднего сделаны отметки на расстоянии одного, двух и трех стандартных отклонений соответственно.

66,7%

95%

99,7%

И з

рисунка видно, что примерно 66,7% (две

трети) всех значений находятся в пределах

одного стандартного отклонения по обе

стороны от среднего значения, 95% значений

окажутся в пределах двух стандартных

отклонений от среднего и почти все

данные (99,7%) будут находиться в пределах

трех стандартных отклонений от среднего

значения. Это свойство стандартного

отклонения для нормально распределенных

данных называется «правилом двух

третей». В некоторых ситуациях, например

при анализе контроля качества продукции,

часто устанавливают такие пределы,

чтобы в качестве заслуживающей внимание

проблемы рассматривались те результаты

наблюдений (0,3%), которые отстоят от

среднего на расстоянии большем, чем три

стандартных отклонения. К сожалению,

если данные не подчиняются нормальному

распределению, то описанное выше правило

применять нельзя. В настоящее время

существует ограничение, называемое

правилом Чебышева, которое можно

применять к ассиметричным (скошенным)

распределениям.

з

рисунка видно, что примерно 66,7% (две

трети) всех значений находятся в пределах

одного стандартного отклонения по обе

стороны от среднего значения, 95% значений

окажутся в пределах двух стандартных

отклонений от среднего и почти все

данные (99,7%) будут находиться в пределах

трех стандартных отклонений от среднего

значения. Это свойство стандартного

отклонения для нормально распределенных

данных называется «правилом двух

третей». В некоторых ситуациях, например

при анализе контроля качества продукции,

часто устанавливают такие пределы,

чтобы в качестве заслуживающей внимание

проблемы рассматривались те результаты

наблюдений (0,3%), которые отстоят от

среднего на расстоянии большем, чем три

стандартных отклонения. К сожалению,

если данные не подчиняются нормальному

распределению, то описанное выше правило

применять нельзя. В настоящее время

существует ограничение, называемое

правилом Чебышева, которое можно

применять к ассиметричным (скошенным)

распределениям.

|

Задание 1. |

Вычислить и проанализировать стандартное отклонение дневной прибыли на фондовой бирже. |

Размеры прибыли на фондовой бирже меняются каждый день. В таблице 1 представлена динамика изменений дневной прибыли на бирже, зафиксированной в рабочие дни за период от 31 июля по 9 октября 1987 года.

Таблица 1. Динамика изменения дневной прибыли на бирже

|

Дата |

Дневная прибыль |

Дата |

Дневная прибыль |

Дата |

Дневная прибыль |

|

1 |

-0,006 |

17 |

0,009 |

33 |

0,012 |

|

2 |

-0,004 |

18 |

-0,015 |

34 |

-0,004 |

|

3 |

0,008 |

19 |

-0,006 |

35 |

0,002 |

|

4 |

0,011 |

20 |

0,002 |

36 |

-0,008 |

|

5 |

-0,001 |

21 |

0,011 |

37 |

-0,010 |

|

6 |

0,017 |

22 |

0,013 |

38 |

-0,013 |

|

7 |

0,017 |

23 |

0,002 |

39 |

0,009 |

|

8 |

-0,004 |

24 |

-0,018 |

40 |

-0,020 |

|

9 |

0,008 |

25 |

-0,014 |

41 |

-0,003 |

|

10 |

-0,002 |

26 |

-0,001 |

42 |

-0,001 |

|

11 |

0,006 |

27 |

-0,001 |

43 |

0,017 |

|

12 |

-0,017 |

28 |

-0,013 |

44 |

0,001 |

|

13 |

0,004 |

29 |

0,030 |

45 |

-0,000 |

|

14 |

0,015 |

30 |

0,007 |

46 |

-0,035 |

|

15 |

0,001 |

31 |

-0,007 |

47 |

0,001 |

|

16 |

-0,005 |

32 |

0,001 |

48 |

-0,014 |

-

Откройте программу Excel. Щелкните на кнопке Сохранить на Панели быстрого доступа. В появившемся диалоговом окне откройте папку Статистика ххх и задайте имя файлу Характеристики рассеяния.xlsх. Зашифруйте файл, задав пароль.

-

На Листе1 в ячейке A1 задайте метку Дневная прибыль, а в диапазон A2:A49 введите данные из Таблицы 1.

-

В ячейку D1 введите метку Среднее. В ячейке D2 вычислите среднее, используя статистическую функцию СРЗНАЧ. Уменьшите разрядность полученного результата до четвертого знака после запятой.

-

В ячейку D4 введите метку Стандартное отклонение. В ячейке D5 вычислите стандартное отклонение, используя статистическую функцию СТАНДОТКЛОН. Уменьшите разрядность полученного результата до четвертого знака после запятой.