Тема 4. Оборотные средства

-

Общая характеристика и нормирование

-

Эффективность использования

Ключевые понятия и термины

Оборотные средства; структура (элементный состав); нормированные оборотные средства; методы нормирования; норматив оборотных средств в производственных запасах; норматив оборотных средств в незавершенном производстве; коэффициент нарастания затрат; показатели эффективности использования.

СТРУКТУРА, НОРМИРОВАНИЕ И ИСПОЛЬЗОВАНИЕ ОБОРОТНЫХ ФОНДОВ ПРЕДПРИЯТИЯ

Состав и структура оборотных фондов. Оборотные фонды предприятия имеют материально-вещественную и стоимостную формы. В практике планирования и учета хозяйственной деятельности в состав оборотных фондов включают: производственные запасы; незавершенное производство и полуфабрикаты собственного изготовления; расходы будущих периодов.

Производственные запасы составляют наибольшую часть оборотных фондов. К ним принадлежат: запасы сырья, основных и вспомогательных материалов, покупных полуфабрикатов, топлива и горючего, тары, ремонтных деталей и узлов, малоценных инструментов, хозяйственного инвентаря и других предметов, а также аналогичных быстроизнашивающихся предметов.

Незавершенное производство — это предметы труда, обработка (переработка) которых не завершена предприятием. Они находятся непосредственно на рабочих местах или в процессе транспортировки от одного рабочего места к другому. К полуфабрикатам собственного изготовления относятся те предметы труда, которые полностью обработаны (переработаны) в данном производственном подразделении предприятия, но требуют дальнейшей обработки и в других подразделениях (например, поковки, штамповки, отливки и другая продукция заготовительного производства).

Расходы будущих периодов — это денежные затраты, которые сделаны в данный период, но будут возмещены за счет себестоимости продукции (работы, услуги) в последующие периоды. К ним относят затраты на подготовку производства, освоение выпуска новых изделий, рационализацию, изобретательство, приобретение научно-технической и экономической информации, подписку на периодические издания и т. п.

Соотношение оборотных фондов в разрезе отдельных элементов и стадий функционирования (запасы, незавершенное производство, расходы будущих периодов) характеризует их производственно-технологическую (стадийную) структуру. Она формируется под влиянием ряда факторов (тип производства, особенности продукции и технологии ее изготовления, условия обеспечения предприятия материальными ресурсами и др.) и изменяется во времени медленно, без резких колебаний. Например, на промышленных предприятиях Украины в общем объеме оборотных фондов часть производственных запасов составляет в среднем в последние годы приблизительно 70 %, незавершенного производства — 25 %. Наблюдается определенная тенденция в динамике структуры оборотных фондов: относительные размеры производственных запасов в целом уменьшаются, а незавершенного производства и расходов будущих периодов, наоборот, увеличиваются.

Структура оборотных фондов на предприятиях различных отраслей имеет значительные отличия, обусловленные конкретными технологиями и формами организации производства, условиями обеспечения материальными ресурсами, ценами на них и т. п. Так, наибольшую часть общего объема оборотных фондов составляют: на электростанциях и предприятиях легкой промышленности — производственные запасы (до 90 %); на предприятиях машиностроения — незавершенное производство (примерно 40%, в связи с большой длительностью производственного цикла); на предприятиях добывающей индустрии — расходы будущих периодов (40—50 % и более).

Нормирование затрат. Определение потребности предприятия в сырье и других видах материальных ресурсов осуществляется по определенным нормам их расхода. Эти нормы разрабатываются самими предприятиями или по их заказу отраслевыми научно-исследовательскими организациями.

Применяемая система норм расхода материальных ресурсов охватывает значительную номенклатуру последних. Виды этих норм подразделяются по следующим классификационным признакам:

а) по назначению — нормы расхода сырья, материалов, энергии, топлива и др.;

б) масштабу действия — групповые (на одинаковые виды продукции) и индивидуальные;

в) периоду действия — годовые (для текущего планирования) и перспективные;

г) степени детализации объектов нормирования — подетальные и поиздельные;

д) степени детализации нормируемых ресурсов — специфицированные (по видам ресурсов с конкретными параметрами) и сводные (по видам ресурсов более узкой номенклатуры).

Нормирование расхода отдельных видов материальных ресурсов предусматривает соблюдение определенных научных принципов. Наиболее важными из них являются: прогрессивность, технологическая и экономическая обоснованность, динамичность и обеспечение возможности снижения норм.

Норма расхода того или иного вида материальных ресурсов — это предельно допустимая величина расхода на изготовление продукции в условиях конкретного производства с учетом применения наиболее прогрессивной технологии и сырья (материалов) наиболее высокого качества. Она имеет собственную структуру, т. е. соотношение отдельных элементов, которые в совокупности составляют общую величину расхода определенного вида материальных ресурсов на единицу продукции. Для большинства материалов структура нормы расхода включает: полезный (чистый) расход; технологические отходы и потери; другие организационно-технические потери (во время транспортировки, хранения и др.).

В практике хозяйствования используют три основных метода нормирования расхода материальных ресурсов: аналитически-расчетный, опытно-лабораторный и отчетно-статистический. Наиболее прогрессивным, бесспорно, является аналитически-расчетный метод, базирующийся на глубоком анализе и технико-экономическом обосновании всех элементов нормы с использованием новейших достижений техники и технологии производства. Пользуясь опытно-лабораторным методом, нормы расхода определяют с помощью проведения ряда опытов и исследований: его используют преимущественно для нормирования расхода вспомогательных материалов и инструмента. Сущность отчетно-статистического метода нормирования состоит в установлении норм расхода на основании отчетных данных о фактическом расходовании ресурсов за прошлые годы. Его практическое применение допускается только как исключение — для ориентировочных расчетов, а также в процессе нормирования расхода малоценных и редко используемых I материалов.

Эффективность использования. Рациональное и экономное расходование отдельных элементов оборотных фондов предприятий имеет немаловажное экономическое значение. Это объясняется постоянным увеличением абсолютного потребления сырья, материалов, энергии для производства продукции в разных отраслях народного хозяйства, преобладанием материальных затрат в общей ее стоимости. Экономия материальных ресурсов, характеризующаяся снижением абсолютного и удельного расхода отдельных видов ресурсов, позволяет из одного и того же количества сырья и материалов изготовлять больше продукции без дополнительных затрат общественного труда, повышать эффективность производства в целом на каждом предприятии.

Для измерения степени эффективности использования оборотных фондов существует соответствующая система технико-экономических показателей.

На предприятиях отраслей, перерабатывающих первичное сырье, применяют показатель (коэффициент) выхода или добычи готовой продукции из исходного сырья. Например, на предприятии цветной металлургии таким показателем служит коэффициент добычи меди из руды, а на сахарном заводе — выход сахара из сахарной свеклы. На предприятиях отдельных отраслей народного хозяйства показателем эффективности использования сырьевых ресурсов является расход сырья на единицу готовой продукции. Так, на комбинатах (заводах) черной металлургии применяется показатель расхода сырья (железной руды, угольного кокса, флюсов) на одну тонну чугуна, а на предприятиях по производству минеральных удобрений — расхода серной кислоты на тонну суперфосфата и т. п.

На предприятиях обрабатывающей промышленности для этой цели применяют коэффициент использования материалов, т. е. отношение чистого веса (массы) изделия к норме или фактическому расходу конструкционного материала. Для отдельных видов материалов рассчитывают такие показатели, как коэффициент использования площади материала (листовой прокат, ткань, кожа), коэффициент использования объема материала (древесина).

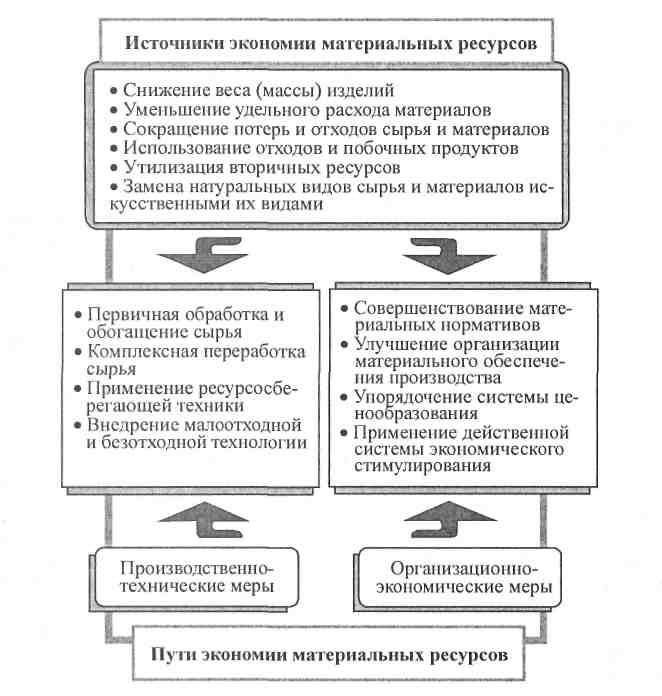

Более эффективное использование оборотных фондов предусматривает прежде всего решение конкретных задач по экономии сырья, материалов, топлива, электроэнергии. Принято различать источники и пути экономии материальных ресурсов. Источники экономии показывают, за счет чего можно достичь экономии ресурсов, а пути экономии — как именно, с помощью каких мероприятий можно сберечь те или иные виды материальных ресурсов. Из всей совокупности возможных мероприятий, направленных на экономию материальных ресурсов, следует выделять производственно-технические и организационно-экономические (рис. 5.6).

Рис. 5.6. Источники и пути экономии материальных ресурсов на производственных предприятиях

Наибольшие резервы повышения уровня эффективного использования важных видов материальных ресурсов связаны с комплексной переработкой сырья и широким применением вторичных ресурсов.

Комплексная переработка сырья — это процесс его промышленной переработки, результатом которого является добыча из исходного сырья всех полезных компонентов и их полное использование, включая и технологические отходы. Экономическая целесообразность комплексной переработки сырья обусловлена большой ценностью, так называемой попутной продукции, которая содержится в исходном сырье. Например, при добыче природного газа попутными продуктами являются конденсаты, гелий, сера; нефти — горючий газ, сера, йод, бром; медной, медно-колчедановой и медно-цинковой руды — цинк (до 7 %), железо (более 30 %), сера (до 45 %), а также свинец, кобальт, молибден, золото, серебро и другие металлы в количестве, обеспечивающем их рентабельную добычу.

Значительная часть попутных продуктов в общем объеме изготовляемой продукции свидетельствует об экономической целесообразности комплексной переработки исходного сырья на предприятиях соответствующих отраслей народного хозяйства. Например, более 30 % производства различных видов химической продукции сосредоточено на предприятиях цветной и черной металлургии, 10% на предприятиях целлюлозно-бумажной промышленности.

Несмотря на достаточный уровень эффективности такого метода достигнутый уровень комплексности его использования на большинстве предприятий Украины не соответствует современным требованиям. Коэффициент использования многих видов комплексного сырья на протяжении последних лет не превышает 50—60 %.

Вторичные материальные ресурсы — это остатки сырья (материалов), отходы производства и потребления, которые могут быть повторно использованы для изготовления продукции. По признаку образования они делятся на две основные группы — отходы производства и отходы потребления.

К отходам производства относятся: остатки сырья и материалов, в значительной мере утратившие свою первоначальную потребительную стоимость (обрезки материалов, металлическая стружка, отработанные катализаторы, техническое масло, меляссная барда, жмых, костра и т. п.), побочные и попутные продукты переработки исходного сырья, являющиеся технологически неизбежными (различные виды шлака, лигнин, попутный газ, пустая порода и др.). Отходы потребления бывают производственными (различные полностью изношенные элементы средств производства — лом, резина, тара и др.) и бытовыми (негодные вещи домашнего потребления, изношенные обувь и одежда, макулатура и т. п.).

По объему и ценности наиболее важное значение для промышленного производства имеют разнообразные «вторичные» металлы в виде амортизационного лома и так называемого оборотного металла (металлическая стружка, отходы литейного производства). Их часть в общем материально-сырьевом балансе сталеплавильного производства составляет более 45 %. Однако масштабы использования вторичных материальных ресурсов на предприятиях соответствующих отраслей промышленности Украины никак нельзя признать удовлетворительными. Особенно это касается бытовых отходов. Например, доля бумажной макулатуры в общем объеме сырья для изготовления бумаги и картона составляет в настоящее время немногим более 20 %, что почти в 2—2,5 раза ниже технологически возможного и экономически целесообразного уровня.