Графік 4. Компоненти розриву між заощадженнями та інвестиціями

Джерела:

НБУ, власні оцінки.

Джерела:

НБУ, власні оцінки.

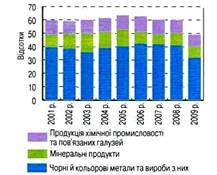

Графік 5 Частка окремих груп сировинних товарів у структурі експорту товарів

На нашу думку, аналіз структури імпорту є не менш важливим у визначенні зовнішньої стабільності. За умов припинення припливу капіталу і дефіциту валютних ресурсів країна, швидше за все, буде вимушена значно скоротити свій імпорт. Це, в свою чергу, може мати негативні наслідки для вітчизняного виробництва в галузях, де важливою складовою витрат є імпортні товари.

У докризові роки частка товарів споживчого призначення доволі суттєво зростала — з 13.2% у 2004 році до 22.9% у 2008 році, що також сприяло погіршенню показників зовнішньої вразливості. Однак найбільшу частинутоварного імпорту становлять товари проміжного споживання — 60.7% у 2008 році, серед яких левова частка належить енергоносіям — 25% від загального імпорту. Слід зазначити, що у 2009 році частка товарів проміжного споживання збільшилась до 64% (а енергоносіїв - до 30%). Отже, така динаміка свідчить про те, що скорочення (у разі необхідності) імпорту цих товарів є доволі складним процесом. А значна частка енергоносіїв у структурі імпорту, з одного боку, свідчить про мляве впровадження енергозберігаючих технологій, а з другого — про вразливість економіки України до будь-яких шоків, пов'язаних із енергетичними ресурсами.

Розмір і структура зовнішніх зобов'язань

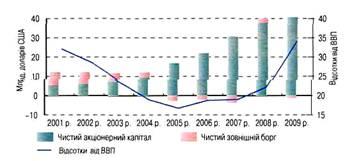

Розмір чистих зовнішніх зобов'язань відносно ВВП є одним із найважливіших показників зовнішньої вразливості. Однак здатність країни протистояти зовнішнім шокам залежить також від структури зобов'язань. Зобов'язання у формі акціонерного капіталу загалом вважаються прийнятнішими, ніж накопичення зовнішнього боргу. Проте і структура акціонерного капіталу теж є важливою — портфельні інвестиції розглядаються як більш волатильна компонента, ніж прямі іноземні інвестиції (ПІІ), фінансування за рахунок яких вважається найприйнят-нішим.

У випадку фінансування за рахунок зовнішніх запозичень загальним критерієм стійкості є коефіцієнт відношення зовнішнього боргу до ВВП. Також дуже важливими факторами є строковість і валютна структура. Наявність значного короткострокового боргу, істотної суми обслуговування боргу, плаваючі процентні ставки, велика частка зобов'язань в іноземних валютах збільшують вразливість до зовнішніх шоків.

Розмір чистих зовнішніх зобов'язань України з 2005 року невпинно і доволі швидко зростав, що було відображенням зворотного боку зростаючого дефіциту ПР (див. графік 6). Водночас показник відношення чистих зовнішніх зобов'язань до ВВП залишався на низькому рівні через високі темпи зростання номінального ВВП у доларах США. Однак у 2009 році через різке падіння обмінного курсу гривні та реального ВВП відношення чистих зовнішніх зобов'язань до ВВП суттєво збільшилося — до 34%, що в цілому свідчить про зростання зовнішньої вразливості.

Проте, на нашу думку, важливішою є структура чистих зовнішніх зобов'язань. І якщо на перший погляд здається, що особливих приводів для занепокоєння немає (чисті зовнішні зобов'язання майже повністю складаються з прямих інвестицій в акціонерний капітал, які зазвичай розглядають як найприйнятніше джерело фінансування), глибший аналіз виявляє низку загроз для зовнішньої стійкості.

Хоча теоретично розширення дефіциту ПР шляхом збільшення ПП передбачає вищі темпи зростання в майбутньому (в результаті збільшення виробничих потужностей) та відповідне поліпшення платоспроможності, на практиці це не завжди закінчується саме так. Навпаки, зростання ПІІ може навіть завадити стабілізації дефіциту ПР. Спробуємо проаналізувати цей феномен, спираючись на досвід країн Східної та Південної Європи, де економічне зростання відбувалося за рахунок надходження значних іноземних інвестицій, тоді як у багатьох інших країнах (наприклад, Азії) розвиток фінансувався за рахунок внутрішніх ресурсів. Значна частка цих інвестицій була також спрямована в сектор послуг та в галузі виробництва товарів, що не торгуються (в Україні — банківський сектор, роздрібна торгівля, будівництво), оскільки, по перше, їх рівень розвитку початково був дуже низьким і потребував додаткових ресурсів, а, по друге, ці галузі характеризуються швидким оборотом капіталу. В азійських країнах, навпаки, більшою мірою фінансувалася модернізація експортоорієнтованих галузей, що мало позитивний вплив на ПР.

Однак незважаючи на той факт, що майже всі країни Східної та Південної Європи отримували значні обсяги інвестицій протягом останнього десятиріччя, лише деяким із них (Чехії, Польщі, Словаччині та Словенії) вдалося стабілізувати або навіть зменшити дефіцит П Р в умовах значного припливу імпорту й погіршення балансу доходів шляхом випереджаючого збільшення експорту завдяки модернізації виробництва, впровадженню нових технологій, збільшенню частки інновацій тощо. Інші країни зустріти глобальну кризу зі значними дефіцитами ПР, що врешті зумовило їх високу вразливість.

У праці Бімса та Шелекенса (2007 р.) формування та збереження високих дефіцитів ПР у країнах із перехідною економікою пояснювалося тим, що зазначені вище держави перебувають на першій стадії так званого процесу конвергенції (експансії), яка характеризується значним припливом інвестицій, зростанням дефіциту ПР та збільшенням витрат на товари, що торгуються і не торгуються. За таких умов спостерігається відносне зростання цін на товари, що не торгуються. А це, в свою чергу, призводить до посилення реального обмінного курсу (до так званого ефекту Балаша-Самуельсона).

Друга стадія процесу конвергенції називається фазою реорганізації та передбачає вирівнювання цін на товари, що торгуються і не торгуються (цього разу вже на користь товарів, які торгуються). Успішне проходження другої фази більшою мірою залежить від упроваджених реформ та збалансованої макроекономічної політики.

Джерела:

НБУ, власні оцінки.

Джерела:

НБУ, власні оцінки.