Література.

1. Поддерьогін А.Н. Фінанси підприємств: Підручник – К.: КНЕУ, 2001.- 460 с.

2.Слав׳юк Р.А. Фінанси підприємств – К.:ЦУЛ, 2002

3.Г.Г.Кірейцева Фінанси підприємств –К.: ЦУЛ, 2002

-

ФілімоненкоО.С. Фінанси підприємств – К. .: КНЕУ, 2003

-

Потій В.З. Фінанси підприємств: Підручник – К.: КНЕУ, 2005

-

АзаренковаГ.М. Фінанси підприємст :Навч. посіб. – К.:Знання –Прес., 2006. – 287с.

-

Потій В.З.“Фінанси підприємств: тести, задачі, методичні рекомендації: Навч. посіб – К.: КНЕУ, 2005.-244 с.

-

Законодавчі акти України ( для самостійної роботи студентів ).

Тема 4. Оборотні кошти та їх організація на підприємстві.

Питання.

-

Сутність і основи організації оборотних коштів.

-

Джерела формування оборотних коштів .

-

Показники стану і використання оборотних коштів.

-

Сутність і основи організації оборотних коштів.

Оборотні кошти — це грошові ресурси, які вкладено в оборотні виробничі фонди і фонди обігу для забезпечення безперервного виробництва та реалізації виготовленої продукції, які беруть участь у виробничому процесі один раз і повністю переносять свою вартість на собівартість продукції.

Організація оборотних коштів включає:

-

визначення складу і структури оборотних коштів;

-

визначення потреби підприємства в оборотних коштах;

-

визначення джерел формування оборотних коштів;

-

розпорядження та маневрування оборотними коштами;

-

відповідальність за зберігання та ефективне використання оборотних коштів.

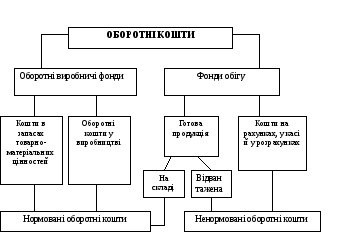

Склад оборотних коштів — це сукупність окремих елементів оборотних виробничих фондів і фондів обігу.

Оборотні фонди у своїй речовій формі утворюють предмети праці. Вони змінюють свою натуральну форму і фізико-хімічні властивості.

Фонди обігу пов’язані з обслуговуванням процесу обігу товарів. Вони не беруть участі в утворенні вартості, а є її носіями.

Структура оборотних коштів — це частка вартості окремих статей оборотних виробничих фондів і фондів обігу в загальній сумі оборотних коштів.

Склад і структура виробничих запасів, незавершеного виробництва і готової продукції є важливим індикатором комерційної діяльності підприємства.

Оборотні кошти класифікуються за декількома ознаками (рис.4.1)

|

Класифікація оборотних коштів |

|

Залежно від участі у кругообігу коштів |

|

|

За методами планування |

|

|

За джерелами формування |

|

|

Залежно від ліквідності |

|

|

Залежно від ступеня ризику вкладення капіталу |

|

|

Залежно від стандартів обліку в балансі підприємства |

|

Рис.4.1 Класифікація оборотних коштів

Рис. 4.2. Склад і розміщення оборотних коштів