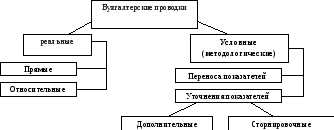

52. Понятие и классификация бухгалтерских проводок

Внешние связи между счетами (их корреспонденция) и величина изменения (значение показателя, характеризующего конкретный факт хозяйственной жизни, последствия его воздействия на объекты бухгалтерского наблюдения) называются бухгалтерской проводкой. По мнению профессора А.В. Власова [1], бухгалтерская проводка — это письменное указание на то, в дебет и кредит каких счетов отнести стоимостную оценку показателя, характеризующего конкретный хозяйственный факт.

П о

характеру отражаемых данных бухгалтерские

проводки подразделяются на реальные

и условные

о

характеру отражаемых данных бухгалтерские

проводки подразделяются на реальные

и условные

Реальные проводки отражают изменения в объектах учета как следствие имевших место фактов хозяйственной жизни. Реальные бухгалтерские проводки подразделяются на прямые и относительные.

Реальные прямые проводки характеризуют данные об экономических ресурсах хозяйственной единицы и их движении.

Реальные относительные проводки - фиксация хозяйственных фактов, связанных с предстоящими изменениями в составе экономических ресурсов или с совершающимися изменениями этих ресурсов, которые нельзя отразить прямыми проводками.

Методологические проводки — порождение методологии бухгалтерского учета: зафиксированная в них корреспонденция счетов основана не на фактах хозяйственной жизни, имевших место в реальной хозяйственной деятельности, а на потребности выполнения бухгалтерских приемов: переноса показателей с одного счета на другой (или несколько счетов) или уточнения отдельных показателей. Условные (или методологические) бухгалтерские проводки подразделяются на проводки переноса показателей и проводки уточнения показателей.

Условные проводки переноса показателей — методологический прием бухгалтерского учета, позволяющий выделить необходимый объект учета на самостоятельном счете, на котором этот объект получает дополнительное отражение или группировку.

Условные проводки уточнения показателей — методологический прием бухгалтерского учета, позволяющий уточнить оценку или состав показателя. К проводкам, уточняющим показатели, можно отнести исправительные записи: дополнительную проводку и сторнировочную. Дополнительная проводка составляется, когда по ошибке та или иная операция была зарегистрирована в меньшей сумме (корреспонденция счетов указана верно), сторнировочная — полностью или частично снимает ранее зарегистрированную ошибочную проводку.

53. Особенности учета амортизируемых объектов (основных средств и нематериальных активов)

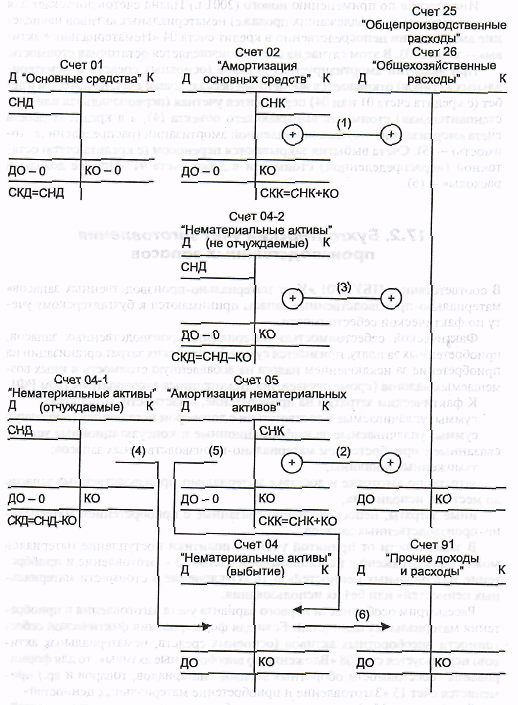

Амортизируемые объекты бухгалтерского наблюдения (основные средства, нематериальные активы, а в западном учете и природные ресурсы) отражаются на основных счетах (по дебету) по неубывающей исторической стоимости.

Аккумулированная (накопленная) амортизация (для природных ресурсов в западном учете — истощение) фиксируется по кредиту регулирующих контрактивных счетов:

02 «Амортизация основных средств» (уточняет оценку объектов основных средств).

Имущество, принадлежащее организации, но переданное другим экономическим субъектам в аренду или некапитализируемый финансовый лизинг, отражается на счете 03 «Доходные вложения в материальные ценности»;

05 «Амортизация нематериальных активов» (уточняет оценку показателя на основном счете 04 «Нематериальные активы»).

бухгалтерские записи начисления амортизации не затрагивают основные счета, на которых объекты зафиксированы по неубывающей (неизменной) стоимости. В корреспонденции участвуют счета, предназначенные для накопления затрат отчетного периода (например, 25 «Общепроизводственные расходы» или 26 «Общехозяйственные расходы») и уточняющие контрарные счета (02 «Амортизация основных средств», 05 «Амортизация нематериальных активов») — записи (1), (2).

При отсутствии движения амортизируемых активов их первоначальная оценка на счетах 01 «Основные средства», 04 «Нематериальные активы» остается неизменной. В свою очередь, показатели по кредиту контрактивных счетов увеличиваются из периода в период. Увеличение показателя аккумулированной амортизации свидетельствует о снижении остаточной стоимости объекта, учитываемого по неубывающей стоимости.

Остаточная стоимость амортизируемых объектов на бухгалтерских счетах не учитывается, а рассчитывается как разница между основным показателем по дебету основного счета и регулятивом по кредиту уточняющего счета.

Инструкция по применению нового (2001 г.) Плана счетов допускает для неотчуждаемых (не подлежащих продаже) нематериальных активов начисление амортизации непосредственно в кредит счета 04 «Нематериальные активы» — запись (3). В этом случае на счете 04 исчисляется остаточная стоимость.

При выбытии амортизируемых активов (основных средств и нематериальных активов) открывается временный бессальдовый счет, на котором в дебет (с кредита счета 01 или 04) переносится учетная (первоначальная или восстановительная) стоимость выбывающего объекта (4), а в кредит (с дебета счета амортизации) - сумма накопленной амортизации (распределенная стоимость) - (5). Счета выбытия закрываются переносом (с кредита счета) остаточной (нераспределенной) стоимости в дебет счета 91 «Прочие доходы и расходы» — (6).