Задание 8. Прогнозирование мирового экспорта методом arima с использованием программного обеспечения пакета statistica-8

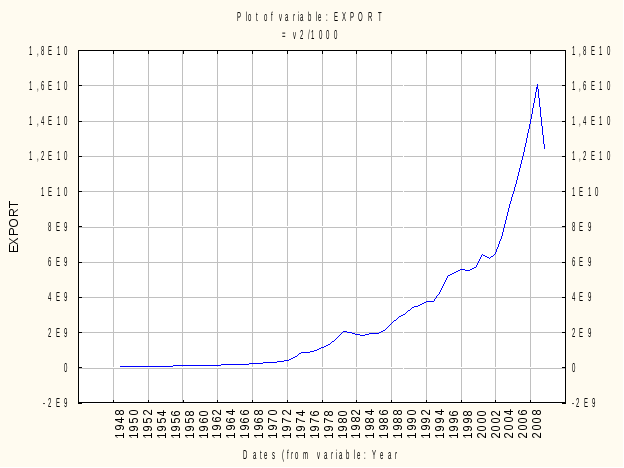

На основе данных ВТО о мировом экспорте (тыс. дол. США) с 1949 по 2009 год с помощью пакета Statistica 8, с использованием методов прогнозирования (Time Series/Feorecasting), спрогнозируем объемы экспорта мирового рынка (рис. 8.1).

Рис. 8.1 Объемы мирового экспорта (тыс. дол. США) с 1949 по 2009 годы

Во-первых рассмотрим метод экспоненциальной средней Хольта.

Применим метод экспоненциального сглаживания Хольта с учетом тренда. Ряд имеет экспоненциальный тренд, с помощью меню подбора параметров в Statistica (Automatic Search) найдено лучшие коэффициенты apha и gamma для модели Хольта.

Таблица 8.1

Коэфициенти apha и gamma для модели Хольта

|

Alpha |

Gamma

|

Mean Error |

Mean Abs error |

|

0,891000 |

0,001000 |

118435223 |

294774154 |

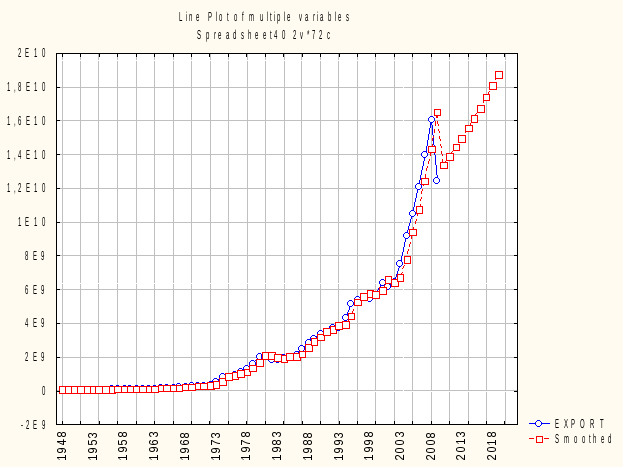

Построим прогноз для 10 следующих лет, учитывая эспоненциальный тренд с параметрами модели alpha=0,891000, Gamma= 0,001000 (рис. 8.2).

Рис. 8.2 Прогноз мирового экспорта на 10 следующих лет

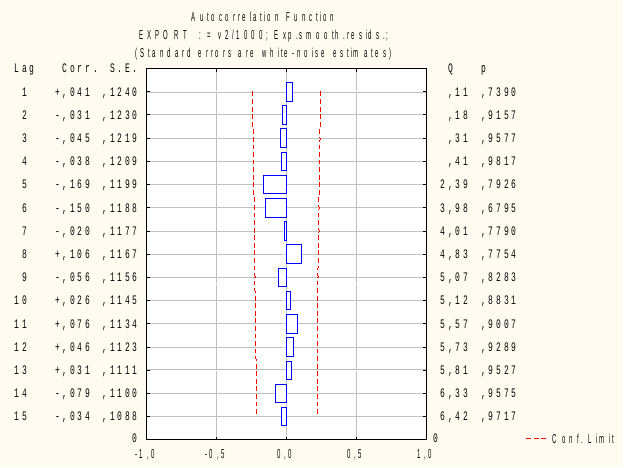

Анализ графиков значений функций автокорреляции для остатков (рис. 8.3) удостоверяет об адекватности выбранной модели - наблюдаем отсутствие закономерностей в ошибках прогноза.

Рис. 8.3 Значение функции автокорреляции остатков

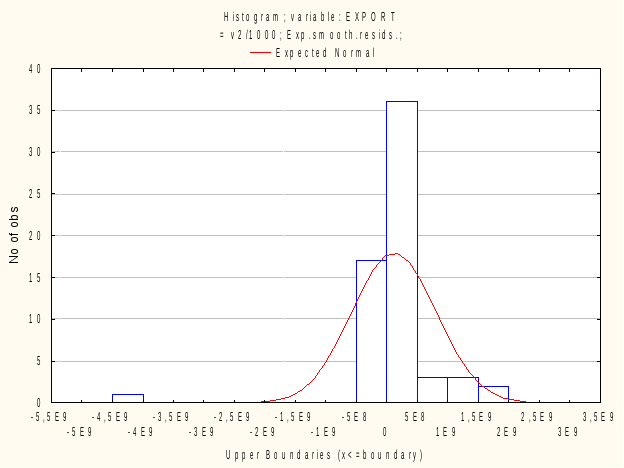

Однако гистограмма распределения ошибок (рис. 8.4) говорит, что распределение не является нормальным, что подтверждает не достаточную корректность модели.

Рис. 8.4 Гистограмма распределения ошибок

В целом модель прогнозирует последующее повышение экспорта, не обращая внимания на спад в 2009 году (размер погрешности 294774154 тыс. дол. США):

Таблица 8.2

Прогнозируемый объем экспорта по годам, в тыс. дол. США

|

Годы |

Прогнозируемый объем экспорта |

|

2010 |

13395469875,15 |

|

2011 |

13906598426,85 |

|

2012 |

14437230019,41 |

|

2013 |

14988108826,89 |

|

2014 |

15560007418,63 |

|

2015 |

16153727842,81 |

|

2016 |

16770102751,18 |

|

2017 |

17409996566,85 |

|

2018 |

18074306696,56 |

|

2019 |

18763964789,25 |

Использование метода Бокса-Дженкинса (ARIMA).

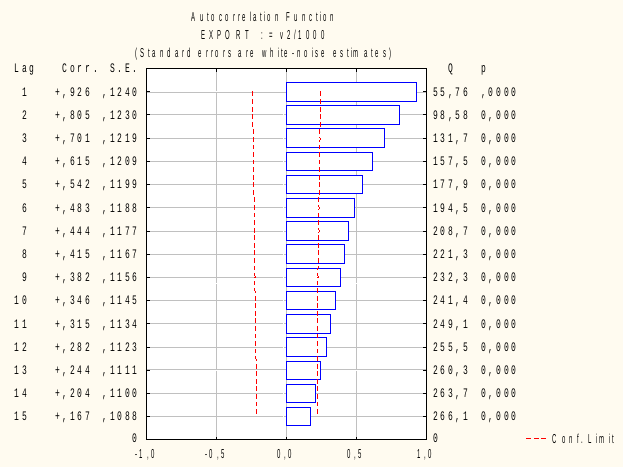

Построим второй прогноз с помощью метода ARIMA. График автокорреляционной функции (рис. 8.5) для исходного ряда, из его вида видно, что ряд не является стационарным (присутствующий тренд).

Рис. 8.5 Значения функции автокорреляции ряда (ARIMA)

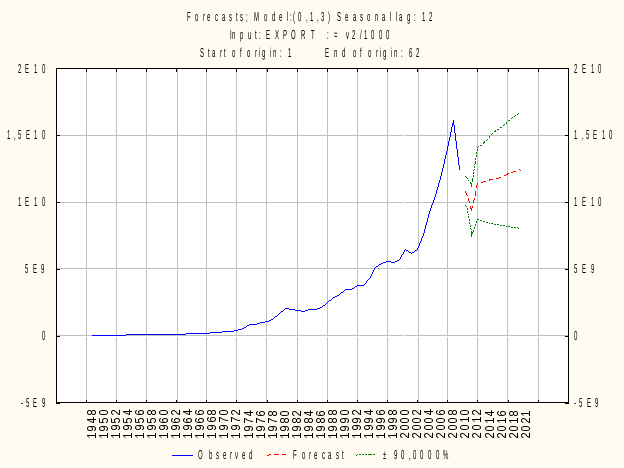

Приведем его к стационарному виду путем отделения разницы. Удостоверившись, что превращенный ряд представляется стационарным (автокорреляция отсутствует), подберем параметры p и q модели так, чтобы величина погрешности была наименьшей. Оптимальная модель p=0, q=3, r=1. Построим прогноз на следующие 10 лет (рис. 8.6).

Рис. 8.6 Прогноз мирового экспорта на следующие 10 лет (ARIMA)

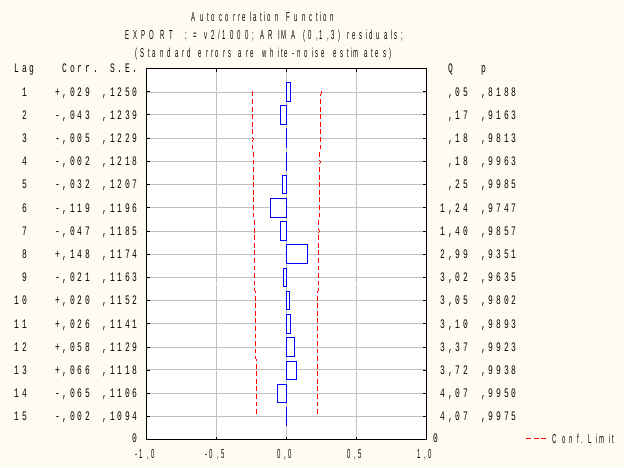

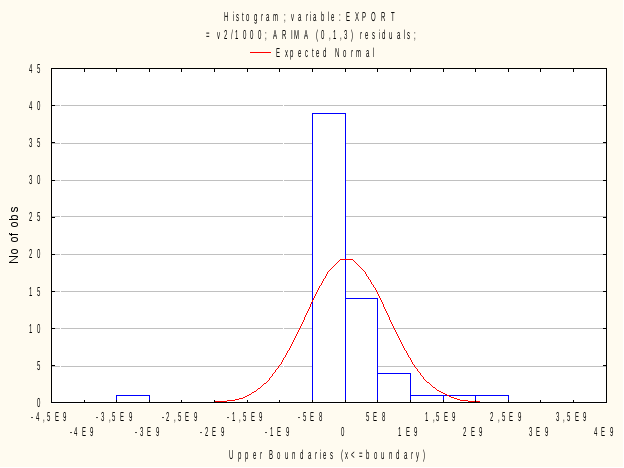

Проанализируем остатки, проверяя их на наличие автокорреляции и соответствие нормальному закону распределения (рис. 8.7 и 8.8).

Рис. 8.7 Статистические характеристики распределения остатков (АRIMA)

Рис. 8.8 Гистограмма распределения погрешностей

Прогнозные значения получении методом ARIMA представленные в табл. 8.3.

Таблица 8.3

Прогнозируемый объем экспорта по годам (ARIMA), в тыс. дол. США

|

Годы |

Объем экспорта (тыс. дол. США.) |

Стандартная погрешность (тыс. дол. США.) |

|

2010 |

10841089138,19 |

639884549,07 |

|

2011 |

9299057794,51 |

1121753946,51 |

|

2012 |

11401216444,42 |

1604030741,47 |

|

2013 |

11546485030,80 |

1777440629,41 |

|

2014 |

11691753617,17 |

1935374837,75 |

|

2015 |

11837022203,55 |

2081359251,57 |

|

2016 |

11982290789,92 |

2217754924,61 |

|

2017 |

12127559376,30 |

2346234744,68 |

|

2018 |

12272827962,67 |

2468035260,82 |

|

2019 |

12418096549,05 |

2584101124,22 |

Сравним законы распределения погрешностей при прогнозировании методом экспоненциального сглаживания и методом ARIMA, вывод пролегает в том, что второй метод более точен и его можно применять в процессе антикризисного управления в период кризиса при прогнозировании будущего состояния экономики страны, отрасли или предприятия.

Из приведенного прогноза методом ARIMA можно сделать выводы, что с выходом на мировой рынок в следующие два года нужно подождать. Но необходимо отметить, при прогнозировании экономического положения данные предыдущих периодов служат лишь для определения только общих тенденций. Чтобы провести более точное прогнозирование необходимо использовать многофакторные регрессивные модели, которые учитывают другие факторы рынка.