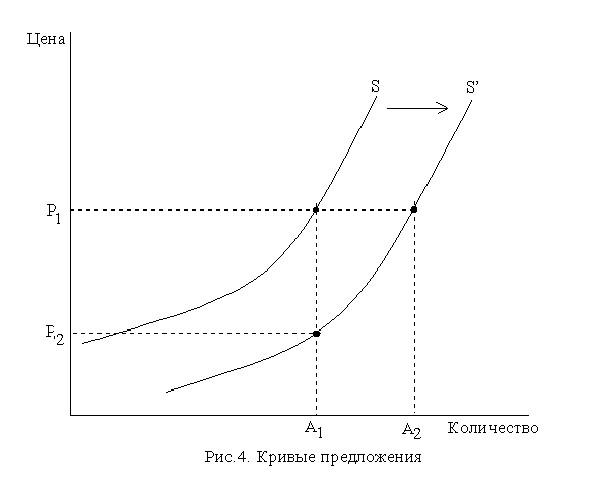

16. Предложение. Закон и неценовые факторы предложения.

Предложение — это то количество товара, которое продавцы хотят и могут произвести и продать по определенной цене... Закон предложения выражает прямую зависимость величины предложения от цены товара. Согласно закону предложения, объем предлагаемого к продаже товара при прочих равных условиях будет тем выше, чем выше цена на товар.

Выделяют следующие неценовые факторы предложения.

-

Цены экономических ресурсов. Увеличение цен на ресурсы приводит к росту затрат на производство и снижению предложения.

-

Степень использования достижений научно-технического прогресса (НТП). Именно НТП в наибольшей степени дает возможность снижения издержек производства, и, следовательно, увеличения предложения товаров (сдвига кривой предложения вправо вниз).

-

Цены на альтернативные товары. Чем больше производится одного товара, тем меньшее количество альтернативных товаров по причине ограниченности ресурсов может быть произведено.

-

Число продавцов. При прочих равных условиях рост числа продавцов увеличивает предложение. И наоборот, увеличение степени монополизации рынка сопровождается уменьшением количества продавцов, ростом цен и снижением объема выпуска.

-

Ожидания продавцов. Рост производства не всегда означает увеличение предложения. Если ожидается, что цены возрастут, то текущее предложение будет снижено, т. е. будет осуществляться задержка продажи с целью последующей реализации по более высокой цене.

-

Налоги и субсидии. Налоги предприниматели воспринимают как часть издержек производства. Поэтому рост налогов на производство приводит к уменьшению предложения товара на рынок, а их снижение — к росту предложения. Субсидии — это «налоги наоборот», это денежные средства, выплачиваемые государством производителям общественно значимых товаров (например, детского ассортимента, некоторых продовольственных товаров). За счет полученных субсидий собственные издержки производителя снижаются, поэтому предложение данного товара увеличивается.

17. Издержки: виды, роль, факторы изменения.

Производство товаров и услуг непременно сопряжено с издержками, которые состоят в затратах ресурсов. Знание издержек производства необходимо фирме для получения максимальной прибыли, так как в условиях конкуренции фирма не может повлиять на уровень цен, а контролировать уровень собственных издержек может. Бухгалтерские издержки — стоимость ресурсов, которые фирма приобрела у внешних поставщиков на рынке. Все выплаты фиксируются в бухгалтерских документах. Такой способ оценки издержек называется бухгалтерским, а оцененные с его помощью издержки — бухгалтерскими издержками.

Основные статьи бухгалтерских издержек:

-

материальные затраты — оплата сырья, материалов, топлива, энергии, покупных комплектующих изделий и полуфабрикатов;

-

затраты на оплату труда — заработная плата наемных работников, а также другие выплаты, предусмотренные трудовыми договорами;

-

отчисления на социальные нужды — отчисления по установленным законодательством нормам в фонд социального страхования, пенсионный фонд, фонд содействия занятости и т.п.;

-

амортизация — отчисления по установленным законодательством нормам, отражающие износ оборудования, зданий и т.п.;

-

прочие затраты — комиссионные платежи банку за кассовое и банковское обслуживание; проценты за кредит, арендные платежи; оплата работ и услуг, оказываемых другими фирмами; налоги и сборы, включаемые законодательством в издержки производства.

Величина бухгалтерских издержек не всегда позволяет верно судить о состоянии дел на фирме, так как учитывает затраты лишь тех ресурсов, которые фирма приобретает со стороны (сырье, материалы, рабочую силу и т.п.). Их называют явными (внешними) издержками. Однако некоторые ресурсы могут уже находиться в собственности предприятия. Затраты этих ресурсов образуют неявные (внутренние) издержки. Собственными ресурсами фирмы обычно выступают предпринимательские способности ее владельца (если он сам управляет бизнесом), земля и капитал предпринимателя или акционеров.

Существует другой подход к оценке затрат ресурсов — концепция альтернативных издержек (или издержек упущенных возможностей). Согласно этой концепции, издержки — это ценность других благ, которые можно было бы получить при наиболее выгодном из всех возможных способов использования данного ресурса. периодов времени.

Краткосрочный период — это отрезок времени, в течение которого одни факторы производства являются постоянными, а другие — переменными. К постоянным факторам производства относятся такие ресурсы, как общие размеры зданий и сооружений, количество используемых машин и оборудования и т. д., а также количество фирм, функционирующих в отрасли.

Долгосрочный период — это отрезок времени, в течение которого все факторы являются переменными. В долгосрочном периоде фирма имеет возможность изменить общие размеры зданий и сооружений, количество используемых машин и оборудования и т. д., а отрасль — число функционирующих в ней фирм.

В краткосрочном периоде при выпуске продукции одни издержки фирмы будут носить постоянный характер, другие — переменный.

Постоянные издержки (FC) — это издержки, величина которых в краткосрочном периоде не изменяется с увеличением или сокращением объема производства. Более того, они имеют место даже тогда, когда продукция вообще не выпускается.

К постоянным издержкам относятся издержки, связанные с использованием зданий и сооружений, машин и производственного оборудования, арендой, капитальным ремонтом, а также административные расходы.

Переменные издержки (VC) — это издержки, величина которых изменяется в зависимости от увеличения или уменьшения объема производства. К переменным издержкам относятся затраты на сырье, электроэнергию, оплату труда, расходы на вспомогательные материалы и т. п.

В отличие от постоянных издержек, величина которых не зависит от изменения производства, переменные издержки увеличиваются или уменьшаются пропорционально выпуску продукции. В начальный период организации производства переменные издержки растут более быстрыми темпами, чем произведенная продукция.

По мере достижения оптимальных размеров производства происходит относительная экономия переменных издержек. Однако дальнейшее расширение производства приводит к новому росту переменных издержек, когда увеличение выпуска требует более быстрого роста издержек по сравнению с ростом производства.

Общие издержки (ТС) — совокупность постоянных и переменных издержек фирмы в связи с производством продукции в краткосрочный период. Общие издержки представляют собой сумму постоянных и переменных издержек:

TC = FC + VC

При нулевом объеме производства общие издержки равны величине постоянных издержек. Далее, при наращивании объема производства, общие издержки увеличиваются на величину переменных издержек.

Средние постоянные издержки (AFC) характеризуются затратами постоянных ресурсов, с которыми в среднем производится единица продукции. Средние постоянные издержки рассчитываются по формуле:

![]()

где

![]() —

объем производства.

—

объем производства.

С увеличением объема производства постоянные издержки, приходящиеся на единицу продукции, будут уменьшаться.

Средние

переменные издержки (AVC)

характеризуются затратами переменных

ресурсов, с которыми в среднем производится

единица продукции. Они определяются

путем деления переменных издержек на

объем продукции

![]() :

:

![]()

Динамика средних переменных издержек обусловлена изменением отдачи от переменного фактора. На начальном этапе процесса производства средние переменные издержки снижаются, затем достигают своего минимума, после чего начинают возрастать.

Понятие средних переменных издержек необходимо для определения эффективности хозяйствования фирмы, положения равновесия и определения ближайших перспектив развития — расширения, сокращения производства или ухода из отрасли.

Средние

общие издержки (АТС)

представляют собой частное от деления

общих издержек (ТС) на объем продукции

(![]() ).

).

![]()

Средние издержки можно также получить путем сложения средних постоянных и средних переменных издержек:

ATC = AFC + AVC

Понятие средних общих издержек имеет важное значение для теории фирмы. Сравнение средних общих издержек с уровнем цен позволяет определить величину прибыли.

Предельные издержки (MC) — это приращение совокупных издержек, вызванное бесконечно малым увеличением производства. Под предельными издержками обычно понимают издержки, связанные с производством последней единицы продукции.

18. Закономерности потребительского поведения. Кривые безразличия и бюджетные линии. Равновесие потребителя.

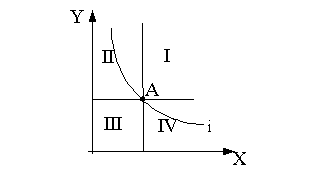

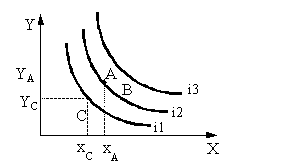

Кривая безразличия – это изображение на плоскости множества наборов товаров, имеющих одинаковую полезность. При выборе набора из такого множества потребителю безразлично, какой из наборов взять. 1. Кривая безразличия, лежащая выше и правее другой кривой, представляет собой более предпочтительные для данного потребителя наборы товаров. 2. Кривые безразличия имеют отрицательный наклон (товары Х, Y). 3. Кривые безразличия никогда не пересекаются. 4. Кривая безразличия может быть проведена через каждую точку в пространстве квадрантов, и мы будем иметь карту безразличия. Карта безразличия – набор кривых безразличия, где каждая кривая безразличия, находящаяся выше, чем исходная, является более предпочтительной. Точка А предпочтительнее, чем С, так как А дает больше х и y (чем больше, тем лучше, по предположению

|

|

|

|

Рис Кривая безразличия |

Рис. Кривые безразличия |

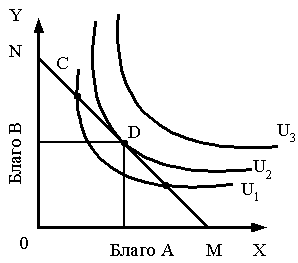

При движении из точки А в точку В увеличивается количество товара Х и снижается Y, т. е. происходит замещение одного товара другим. Кривые безразличия лишь показывают возможность замены одного товара другим, но не определяют, какой набор товаров потребитель считает для себя наиболее выгодным. Эту информацию дает бюджетное ограничение, показывающее, какие потребительские наборы можно приобрести на данную сумму денег. Выбор набора товаров зависит от цен на товары и бюджета потребителя. Пусть свой бюджет (I) потребитель тратит на покупку двух товаров: товара Х по цене Рх, товара Y по цене Ру, тогда уравнение бюджетной линии будет иметь вид

Точки А и В показывают максимально возможный объем потребления товара Y и Х соответственно, т.е. весь бюджет тратится только на товар Y или товар Х соответственно.

. При изменении дохода потребителя бюджетная линия движется параллельно вправо – при росте дохода или влево – при уменьшении дохода.

При изменении цен на товары изменяется угол наклона бюджетной линии, и потребитель может купить больше (меньше) товара Х (Y).

Оптимальный набор потребительских товаров и услуг должен предоставить потребителю их наиболее предпочтительное сочетание. Эти два условия сводят проблему максимизации удовлетворения потребностей потребителя к выбору подходящей точки на бюджетной линии. Это будет точка касания бюджетной линии и кривой безразличия.. Оптимальный набор потребительских товаров и услуг должен предоставить потребителю их наиболее предпочтительное сочетание. Эти два условия сводят проблему максимизации удовлетворения потребностей потребителя к выбору подходящей точки на бюджетной линии. Это будет точка касания бюджетной линии и кривой безразличия.

Рис.. Положение равновесия потребителя (в ординалистской теории полезности)

19. Полезность товара. Общая и предельная полезность

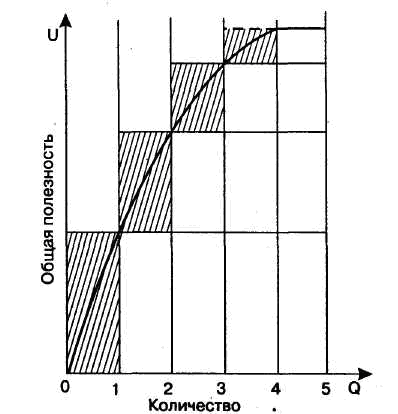

Полезность выражает меру удовлетворения, которое получает субъект от потребления блага или выполнения какого-либо действия. Полезность - понятие сугубо индивидуальное: полезное для одного субъекта может быть бесполезно для другого. Полезность зависит от потребительских свойств благ и от самого процесса потребления, от того, кто и как удовлетворяет свои потребности. Сама полезность меняется с увеличением или уменьшением конкретного блага. В первом случае она убывает, во втором - увеличивается. Полезность имеет свойство порядковой измеримости, когда альтернативы могут быть ранжированы, но не имеет свойства количественной измеримости. Различают общую (совокупную) и предельную полезность. Общая (совокупная) полезность - это удовлетворение, которое получают потребители от потребления конкретного набора благ. Предельная полезность- это приращение степени удовлетворения (полезности) при потреблении или использовании дополнительной единицы блага за определенный период времени. Предельной полезностью называют полезность, равную приращению, увеличению общей полезности вследствие покупки дополнительной единицы данного блага. Между общей и предельной полезностью существуют зависимости. Общая полезность равна сумме всех предельных полезностей, добавленных с самого начала. Общая полезность увеличивается с ростом потребления, но уменьшающимся темпом, означающим убывание предельной полезности по мере насыщения потребности в данном благе.Например, если индивид, съев две порции мороженого, ест третью, то общая полезность увеличится, а если он съест и четвертую, то она будет продолжать расти. Однако предельная (приростная) полезность четвертой порции мороженого не будет столь же велика, как предельная полезность от потребления третьей порции.Этот пример можно проиллюстрировать на графиках общей и предельной полезности (рис. 1, 2). Заштрихованные прямоугольники показывают дополнительную полезность, полученную при потреблении каждой последующей единицы блага

Рис..1. Общая полезность

Рис.. Предельная полезность