Анализ показателей рентабельности и степени покрытия расходов доходами по пассажирским перевозкам

|

Наименование показателя |

2006г. |

2007г. |

2008г. |

2009г. |

2010г |

|

Рентабельность основной деятельности |

-9,14% |

-8,55% |

-6,41% |

-5,02% |

-10,61% |

|

Рентабельность грузовых перевозок |

19,05% |

18,07% |

17,21% |

13,30% |

18,00% |

|

Степень покрытия расходов доходами от пассажирских перевозок в пригородном сообщении |

50,08% |

42,00% |

36,10% |

42,55% |

32,15% |

|

Степень покрытия расходов доходами от пассажирских перевозок в дальнем следовании |

81,26% |

82,75% |

80,49% |

82,83% |

55,87% |

|

Рентабельность ПВД |

13,33% |

15,23% |

18,32% |

27,05% |

40,79% |

|

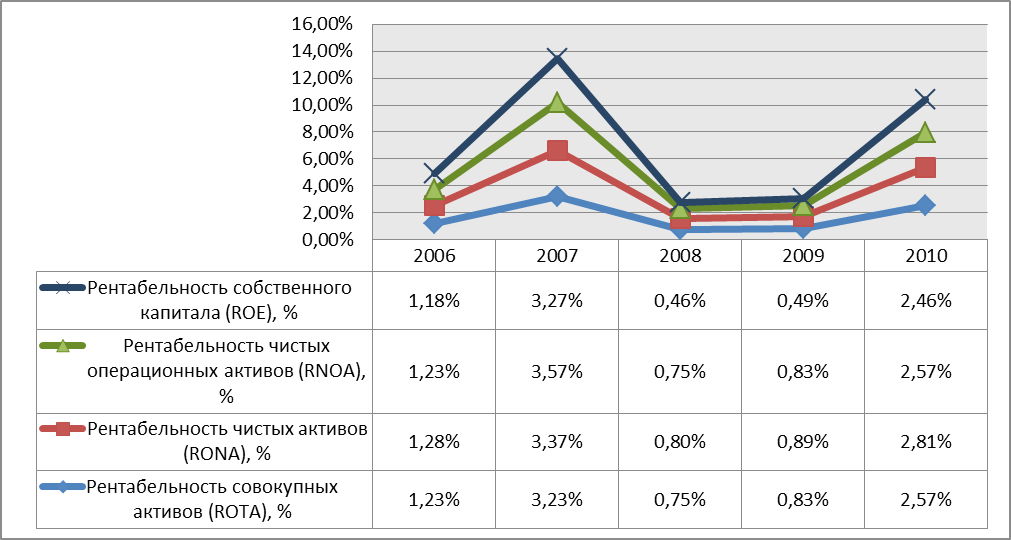

Рентабельность чистых активов |

1,28% |

3,37% |

0,80% |

0,89% |

2,81% |

|

Рентабельность собственного капитала |

1,18% |

3,27% |

0,46% |

0,49% |

2,46% |

Экономическую эффективность характеризует такой важный показатель как рентабельность. Рентабельность комплексно отражает степень эффективности использования материальных, трудовых и денежных ресурсов, а также природных богатств. Коэффициент рентабельности рассчитывается как отношение прибыли к активам, ресурсам или потокам, её формирующим. Может выражаться как в прибыли на единицу вложенных средств, так и в прибыли, которую несёт в себе каждая полученная денежная единица. Показатели рентабельности выражают в процентах.

Рентабельность основной деятельности с 9,14% в 2006 г. сократилась до 5,02% в 2009 г,а в 2010 г. выросла до10,61% . В первую очередь, это связано со снижением рентабельности грузовых перевозок, которая в свою очередь снизилась с 19,05% в 2006 г. до 13,30% в 2009 г.,и ее ростом в 2010 г.до 18%

Степень покрытия расходов доходами по пассажирским перевозкам в дальнем следовании в 2006 г. составляла 50,08%, а в 2010 г. – 32,15%. Степень покрытия расходов доходами по пригородным пассажирским перевозкам в 2006 г. составляла 81,26%, к 2010 г. сократилась до 55.87%.

Рентабельность ПВД увеличилась с 13,33% в 2006 г. до 40,79% в 2010 г.

Рентабельность чистых активов в 2006г. составила 1,28%, в 2007 – 3,37%, в 2008г. – 0,80%, а в 2009г. – 0,89%,в 2010г.-2,81%. С 2006 по 2007 года показатель увеличивался,, в 2008 и в 2009 году прослеживается тенденция снижения,а в 2010г. показатель увеличился в три раза. Рентабельность собственного капитала в 2006г. составила 1,18%, в 2007 – 3,27%, в 2008г. – 0,46%, в 2009г. – 0,49%,а в 2010г.-2,46%. Таким образом, с 2006 по 2007 гг. рентабельность собственного капитала увеличивалась,в 2008 и 2009-падала,а в 2010г. выросла почти в 5 раз.

Рис 5.6 Рентабельность инвестиций

Рентабельность активов измеряет операционную эффективность, рентабельность собственного капитала-бухгалтерскую отдачу на инвестиции собственников. Разница между показателями рентабельности активов и рентабельности собственного капитала зависит от наличия обязательств и процентных расходов, которые связаны с ними, следовательно разница между этими показателями зависит от финансовой политики компании. Эффект финансового рычага – это приращение к рентабельности собственного капитала, получаемого благодаря использованию заемного капитала, несмотря на его платность.

Соотношение рентабельности чистых активов и рентабельности собственного капитала в 2006 г. составляет 0,92, в2007г. -0,97, в 2008г. – 0,57,в 2009г -0,55 и 0,88-в 2010г. на протяжении всего рассматриваемого периода показатели рентабельности ростут, соотношение между рентабельностью чистых активов и рентабельность собственного капитала меньше 1, из чего следует вывод о том, что компания ведет недостаточно эффективную финансовую политику.

Вывод по соотношению Рентабельность чистых активов и Рентабельность собственного капитала

Таблица 5.7