Методические указания к практическим занятиям

по курсу «Управление затратами»

по учебнику

К. Друри «Введение в

управленческий и производственный

учет»

Тема 2. Классификация затрат на производство и доходов

Задача 2.10.

Имеются следующие данные о деятельности компании:

|

|

В руб. |

|

Стоимость автомобиля |

350000 |

|

Ожидаемая торговая цена при встречной продаже после 2 лет эксплуатации или 60 000 км пробега |

250000 |

|

Стоимость технического обслуживания в течение 6 месяцев |

6000 |

|

Стоимость запасных частей, используемых для замены на 1000 км пробега |

2000 |

|

Налоги и страховые сборы (на год) |

13000 |

|

Расходы на плановую замену шин после 25 000 км пробега |

3750 руб. на каждую шину |

|

Плата за бензин (за 1 л) |

15 |

|

Средний расход топлива – 10 л на100 км |

|

Используя вышеперечисленные данные, сделайте следующее:

1. Подготовьте для представления руководству прейскурант тарифов, в котором бы были отражены затраты для случаев, когда покрытые расстояния составляют 5000, 10000, 15000 и 30000 км, а именно:

а) совокупные переменные затраты;

б) совокупные постоянные затраты;

в) совокупные затраты;

г) переменные затраты на 1 км;

д) постоянные затраты на 1 км;

е) совокупные затраты на 1 км.

При отнесении затрат к постоянным или переменным свое решение необходимо обосновать с помощью графиков, показывающих динамику затрат.

2. Постройте графики информации, содержащейся в ответах на вопрос 1 (по каждому пункту).

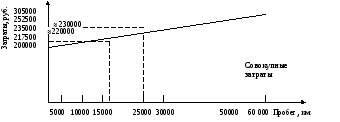

3. Используя графики согласно заданию 2, определите приблизительные совокупные затраты для расстояний 18000 и 25000 км, а также совокупные затраты, приходящиеся на 1 км, при покрытии указанных расстояний.

4. «Чем больше покрываемые расстояния, тем меньше удельные расходы». Кратко прокомментируйте эту посылку.

Решение.

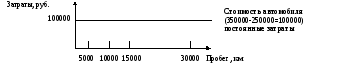

Во-первых, определим с помощью графиков, какие расходы относятся к постоянным, какие – к переменным.

Из условия задачи можно сделать вывод, что пробег 60000 км соответствует в среднем двум годам эксплуатации, следовательно, пробег 30000 км возможен в течение одного года эксплуатации, 15000 – шести месяцев.

Составим прейскурант тарифов.

|

|

5 000 |

10 000 |

15 000 |

30 000 |

|

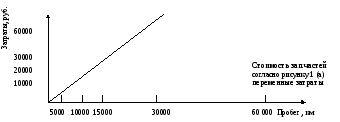

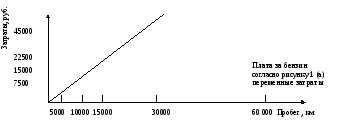

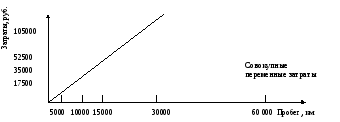

Переменные затраты: - стоимость запасных частей - плата за бензин |

10000 7500 |

20000 15000 |

30000 22500 |

60000 45000 |

|

а) итого совокупные переменные затраты |

17500 |

35000 |

52500 |

105000 |

|

Постоянные затраты: |

|

|

|

|

|

- стоимость автомобиля |

100000 |

100000 |

100000 |

100000 |

|

- техобслуживание |

24000 |

24000 |

24000 |

24000 |

|

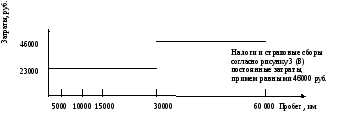

- налоги и страховые сборы |

46000 |

46000 |

46000 |

46000 |

|

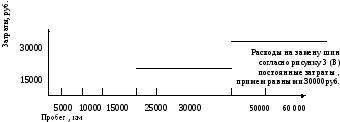

- расходы на замены шин |

30000 |

30000 |

30000 |

30000 |

|

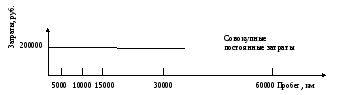

б) итого совокупные постоянные затраты |

200000 |

200000 |

200000 |

200000 |

|

в) итого совокупные затраты |

217500 |

235000 |

252500 |

305000 |

|

г) переменные затраты на 1 км |

3,5 |

3,5 |

3,5 |

3,5 |

|

д) постоянные затраты на 1 км |

40 |

20 |

13,3 |

6,7 |

|

е) совокупные затраты на 1 км |

43,5 |

23,5 |

16,8 |

10,2 |

2. Графики информации.

а) совокупные переменные затраты

б) совокупные постоянные затраты

в) совокупные затраты

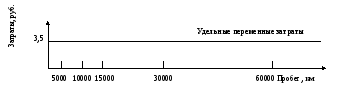

г) переменные затраты на 1 км

д) постоянные затраты на 1 км

е) совокупные затраты на 1 км

3. Показано на графиках 2(в) и 2(е).

4. «Чем больше покрываемые расстояния, тем меньше удельные расходы»: при увеличении пробега уменьшаются постоянные расходы, приходящиеся на 1 км (см.рисунок 2д). С другой стороны, переменные расходы на 1 км не меняются. (см.рисунок 2г). Следовательно, совокупные удельные расходы, включающие удельные постоянные и удельные переменные расходы, с увеличением пробега уменьшаются (см. рисунок 2е).

Задача 2.11.

Используя исходные данные, приведенные в задании, выполните следующее.

А. Подготовьте калькуляцию из расчета на одну единицу продукта с указанием промежуточных итогов по следующим категориям:

1. основные затраты;

2. прямые переменные затраты производства

3. совокупные прямые затраты производства;

4. совокупные затраты.

Б. определите продажную цену единицы продукции, предусмотрев прибыль в размере 15 % продажной цены.

Исходные данные:

|

Показатели |

Значения |

|

1.Плановый выпуск продукции за год |

9800 |

|

2.Основные материалы |

40 м2 по цене 53 руб. за м2 |

|

3.Заработная плата основных производственных рабочих: - сборочный цех - отделочный цех |

48 ч из расчета 25 руб. за час 30 ч из расчета 19 руб. за час |

|

4.переменные накладные расходы на год: - сборочный цех, руб. - отделочный цех, руб. |

3750000 1500000 |

|

5.Постоянные накладные расходы на год: - производственные - по продаже и распределению - административные |

3920000 1960000 980000 |

|

6.Плановое рабочее время на год - сборочный цех, час - отделочный цех, час |

500000 300000 |

Решение.

1.Определяем затраты на основные материалы:

Мос = 40 м2 х 53 руб. = 2120 рублей

2.Определяем заработную плату основных производственных рабочих

ЗП ос = (48 час х 25 руб.) + (30 час х 19 руб.) = 1170 рублей

3.Определяем ставку переменных накладных расходов по сборочному цеху

С сб. = 3 750 000 руб. / 500 000 час. = 5,5 руб/час

4.Определяем величину переменных накладных расходов на одно изделие по сборочному цеху

ПНР сб = 48 час х 5,5 руб = 264 рублей

5.Определяем ставку переменных накладных расходов по отделочному цеху

С от = 1 500 000 руб./ 300 000 час = 5,0 руб/час

6.Определяем величину переменных накладных расходов на одно изделие по отделочному цеху

ПНР от = 30 час х 5,0 руб. = 150 рублей

7.Расчитываем величину постоянных накладных расходов на изделие

- производственные постоянные расходы:

ППР ед = 3920000/9800 = 400 рублей

- постоянные расходы по продаже и распределению:

ПРПР ед. = 1960000/9800 = 200 рублей

- административные постоянные расходы:

АПР ед = 980000/9800 = 100 рублей

8.Составим калькуляцию на изделие:

1.Материалы основные - 2120 руб.

2.Основная заработная плата - 1170 руб.

3.Переменные накладные расходы(264 +150) - 414 руб.

4.Постоянные накладные расходы:

- производственные - 400 руб.

- по продаже и распределению - 200 руб.

- административные - 100 руб.

Итого себестоимость изделия - 4404 руб.

9.Определим продажную цену единицы продукции путем решения уравнения: Ц = 4404 + 0,15 Ц, где Ц – продажная цена единицы изделия.

Ц – 0,15Ц = 4404; 0,85Ц = 4404; Ц = 5181,18 рублей