-

Расчёт частных коэффициентов корреляции.

Сравнение частных и парных коэффициентов корреляции

Частные коэффициенты корреляции характеризуют взаимосвязь между двумя выбранными переменными при исключении влияния остальных показателей (т.е. характеризуют «чистую» связь только между этими признаками) и важны для понимания взаимодействия всего комплекса показателей, т.к. позволяют определить механизмы усиления-ослабления влияния переменных друг на друга.

Таблица 2.4

Матрица выборочных частных коэффициентов корреляции исследуемых экономических показателей

|

r |

Y1 |

X6 |

X13 |

X14 |

X15 |

|

Y1 |

1 |

0,377581 |

0,563597 |

0,395762 |

-0,037700916 |

|

X6 |

0,377581 |

1 |

-0,07873 |

-0,24945 |

-0,030485021 |

|

X13 |

0,563597 |

-0,07873 |

1 |

-0,17924 |

-0,095591813 |

|

X14 |

0,395762 |

-0,24945 |

-0,17924 |

1 |

-0,209916429 |

|

X15 |

-0,0377 |

-0,03049 |

-0,09559 |

-0,20992 |

1 |

Теперь необходимо проверить значимость полученных частных коэффициентов корреляции, т.е. гипотезу H0: ρij/{..} = 0.

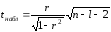

Для этого мы рассчитаем наблюдаемые значения t-статистик для всех коэффициентов по формуле:

где l – порядок частного коэффициента корреляции, совпадающий с количеством фиксируемых переменных случайных величин (в нашем случае l=3), а n – количество наблюдений.

Построим матрицу наблюдаемых значений t-статистик для всех коэффициентов rij/{..}

Таблица 2.5

Матрица наблюдаемыx значений t-статистик частных коэффициентов корреляции исследуемых экономических показателей

|

t_набл |

Y1 |

X6 |

X13 |

X14 |

X15 |

|

Y1 |

|

2,735371 |

4,576871 |

2,89088 |

-0,253085362 |

|

X6 |

2,735371 |

|

-0,5298 |

-1,728 |

-0,204594825 |

|

X13 |

4,576871 |

-0,5298 |

|

-1,22216 |

-0,644199409 |

|

X14 |

2,89088 |

-1,728 |

-1,22216 |

|

-1,440251992 |

|

X15 |

-0,25309 |

-0,20459 |

-0,6442 |

-1,44025 |

|

Наблюдаемые значения t-статистик необходимо сравнивать с критическим значением tкр, найденным для уровня значимости α=0,05 и числа степеней свободы ν=n – l – 2=45.

Получаем tкр= 2,01410336.

По результатам, представленным в таблице 2.5, наблюдаемое значение t-статистики больше критического tкр= 2,01410336 по модулю для частных коэффициентов корреляции ρyx6, ρyx13 и ρyx14.

Следовательно, гипотеза о равенстве нулю этих коэффициентов отвергается с вероятностью ошибки, равной 0,05, т.е. соответствующие коэффициенты значимы.

Для остальных коэффициентов наблюдаемое значение t-статистики меньше критического значения по модулю, следовательно, гипотеза H0 не отвергается, т.е. ρyx15, ρx6x13, ρx6x14, ρx6x15, ρx13x14, ρx13x15 и ρx14x15 - незначимы.

Для значимых частных коэффициентов корреляции мы можем построить с заданной надёжностью γ интервальную оценку

ρmin ≤ ρ ≤ ρmax с помощью Z-преобразования Фишера:

Алгоритм построения интервальной оценки для частного генерального коэффициента корреляции такой же, как и для парного; единственное отличие заключается в расчёте ΔZ :

,

,

где l – порядок частного коэффициента корреляции, совпадающий с количеством фиксируемых переменных случайных величин (в нашем случае l=3), а n – количество наблюдений.

Находим ΔZ= 0,2954757.

Построим с надёжностью γ=0,95 и с учётом найденного ΔZ= 0,2954757. доверительные интервалы для всех значимых частных коэффициентов корреляции, полученных нами. Расчёты представим в виде таблицы 2.6.

Таблица 2.6

Расчёт доверительных интервалов для частных генеральных коэффициентов корреляции исследуемых экономических показателей с надёжностью γ=0,95

|

|

r |

Zr |

Zmin |

Zmax |

pmin |

pmax |

|

Y1X6 |

0,377581 |

0,397235 |

0,10176 |

0,692711 |

0,101409736 |

0,59972071 |

|

Y1X13 |

0,563597 |

0,638089 |

0,342613 |

0,933565 |

0,329808506 |

0,732251574 |

|

Y1X14 |

0,395762 |

0,418613 |

0,123138 |

0,714089 |

0,122518987 |

0,613234527 |

Таким образом, доверительные интервалы с надёжностью γ=0,95 для всех значимых частных генеральных коэффициентов корреляции выглядят следующим образом:

P(0,101409736≤ ρyx6≤ 0,59972071)=0,95

P(0,329808506≤ ρyx13≤ 0,732251574)=0,95

P(0,122518987≤ ρyx14≤ 0,613234527)=0,95

Теперь построим таблицу сравнения выборочных парных и частных коэффициентов корреляции для всех переменных.

Сравнение парных и частных коэффициентов играет важную роль в выявлении механизмов воздействия переменных друг на друга.

Парный коэффициент корреляции показывает тесноту связи между двумя признаками на фоне действия остальных переменных, а частный характеризует взаимосвязь этих двух признаков при исключении влияния остальных переменных, т.е. их «личную» взаимосвязь.

Таким образом, если оказывается, что парный коэффициент корреляции между двумя переменными по модулю больше соответствующего частного, то остальные переменные усиливают связь между этими двумя признаками.

Соответственно, если парный коэффициент корреляции между двумя переменными по абсолютной величине меньше частного, то остальные признаки ослабляют связь между рассматриваемыми двумя.

Таблица 2.7

Таблица сравнения выборочных оценок парных и частных коэффициентов корреляции пар исследуемых показателей с выделением значимых коэффициентов (при α=0,05)

|

Между переменными |

Коэффициент корреляции |

|

|

|

парный |

частный |

|

Y X6 |

0,353248 |

0,377580824 |

|

Y X13 |

0,577299 |

0,563597012 |

|

Y X14 |

0,334637 |

0,395761567 |

|

Y X15 |

-0,204204 |

-0,037700916 |

|

X6X13 |

0,175528 |

-0,078732663 |

|

X6X14 |

-0,09352 |

-0,249452199 |

|

X6 X15 |

-0,048944 |

-0,030485021 |

|

X13 X14 |

0,077981 |

-0,179238021 |

|

X13X15 |

-0,166761 |

-0,095591813 |

|

X14X15 |

-0,250172 |

-0,209916429 |

По полученным данным можно сделать следующие выводы.

Не все значимые корреляционные зависимости, полученные на этапе расчёта парных коэффициентов корреляции, подтвердились и при вычислении частных коэффициентов корреляции.

При этом выявлены следующие механизмы воздействия переменных друг на друга:

1. Наиболее тесная связь наблюдается изучаемым признаком Y – производительностью труда(Y) и факторным признаком: «среднегодовой фонд заработной платы ППП» (Х13). Воздействие других переменных (Х6- удельный вес покупных изделий, Х14 –фондовооруженность труда, Х15 – оборачиваемость нормируемых оборотных средств) усиливает взаимосвязь между ними, т.к. абсолютная величина частного коэффициент корреляции ryx13/x6x14x15 = 0,563597012ниже абсолютного значения парного коэффициента корреляции ryx13=0,577299.

2. Между факторным признаком «удельный вес покупных изделий» (Х6) и среднегодовым фондом заработной платы (Х13) наблюдалась прямая не значимая связь, но при воздействии других переменных она перестала быть значимой и стала обратной, rх6х13/уx14x = -0,0787326, rх6х13=0,175528.

Аналогично yx15.