12.5. Риск при принятии решений

Под риском понимается опасность ошибочного решения. Поскольку риск — опасность потерь, он означает негативное отклонение от цели. Так как будущее никогда не известно, все решения связаны с риском.

Риск может заключаться во влиянии на рентабельность, доходы, затраты, оборот и ликвидность (возможность всегда оплачивать свои счета).

Можно различать риск:

- общий (угрожает предприятию как целому); - специальный по фактору (сырьевой, по оборудованию, энергии, персоналу, капиталу); - специальный при изготовлении продукции (брак, не те способы, в НИОКР, в хранении); - специальный при оценке продукции (при сбыте, в цехах, в гарантиях, в оплате);

Риск можно подразделить на калькулируемый и не калькулируемый, страхуемый и нет.

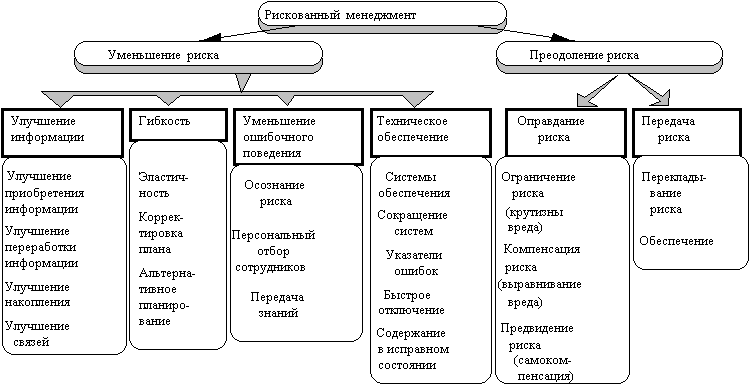

Для влияния на все виды риска у менеджера имеется определенный инструментарий (рис. 12.4).

Рис. 12.4. Инструментарий снижения влияния риска

|

Эластичность |

|

— многофункциональность средств производства и персонала. |

|

Стимулирование сотрудников |

|

— связь их интересов с риском. |

|

Системы обеспечения |

|

— охрана труда, пожарная безопасность, безопасность от провала, растрат, надежность продукции. |

|

Сокращение систем |

|

— дублирование ненадежных элементов. |

|

Указатели ошибок |

|

— тревожная сигнализация перед отказом. |

|

Быстрое отключение |

|

— нулевые схемы при критической ситуации. |

|

Ограничение риска |

|

— выбор правовой формы, рассредоточение, встречные сделки, оговорки о собственности, незначительная наличность в кассе, рассредоточение складов, производств, патентная защита. |

|

Перекладывание риска |

|

— на третьих лиц (поставщиков, кредиторов, наемных работников, покупателей, государство). |

|

Обеспечение |

|

— договор о страховании. |

Тема 13. Основные методы управления. Управление персоналом. Стили руководства

13.1. Экономические методы управления

Это система приемов и способов воздействия на исполнителей с помощью конкретного соизмерения затрат и результатов (материальное стимулирование и санкции, финансирование и кредитование, зарплата, себестоимость, прибыль, цена). При этом следует учесть, что кроме сугубо личных участник процесса преследует и общественные, и групповые цели.

В качестве основных методов управления здесь выступает система заработной платы и премирования, которая должна быть максимально связана с результатами деятельности исполнителя. Оплату труда менеджера целесообразно связать с результатами его деятельности в сфере ответственности или с результатами деятельности всей фирмы.