40. Анализ использования материальных и моральных стимулов.

С учетом накопленного опыта по стимулированию труда постоянно совершенствуется вся система материального и морального поощрения трудовых коллективов, направленная на ускорение рос-га производительности труда и сокращение текучести кадров, поставки продукции в ассортименте и в сроки в соответствии с заключенными договорами, улучшение конечных результатов всей работы предприятия. Основой материального стимулирования на предприятиях является премиальная система. Премии должны начисляться в зависимости от трудового вклада коллектива и каждого работника персонально, уравнительность в материальном поощрении недопустима. Для обеспечения премиальной системы денежными ресурсами создаются фонды экономического стимулирования. Размеры отчислений в эти фонды возрастают при улучшении показателей деятельности предприятия и, наоборот, при ухудшении - снижаются. При анализе необходимо проверить правильность отчислений в фонды экономического стимулирования и затем рассмотреть, как влияет материальное стимулирование на основные показатели деятельности предприятия. Об эффективности использования премиальной системы можно судить по ряду показателей. Одним из них является премияотдача.

Темпы роста премияотдачи должны опережать темпы роста производительности труда. К числу показателей, характеризующих эффективность использования премиальной системы, можно отнести рентабельность премии, их экономичность и др. Рентабельность премий определяется отношением суммы полученной прибыли к сумме выплаченных премий. В материалоемких и энергоемких производствах целесообразно проследить размеры экономии сырья и материалов или электроэнергии на рубль выплаченных премий. Эти показатели должны иметь тенденцию к возрастанию. Методика их анализа схожа с методикой анализа премияотдачи. Снижение удельного веса премий будет свидетельствовать о| снижении роли премиальной системы в деятельности предприятия. Определенный интерес может представить размер выплачиваемых премий в динамике в расчете на 1 рабочего, 1 специалиста, 1 руководителя. В ходе анализа следует рассмотреть использование моральных стимулов, как награждение за трудовые успехи орденами и медалями, дипломами и грамотами, занесение на Доску почета, в Книгу почета и т. п.

41. Анализ фонда заработной платы

Анализ использования фонда заработной платы начинают с расчёта абсолютного и относительного отклонения фактической его величины от плановой.

Абсолютное отклонение

![]() определяется

сравнением фактически использованных

средств на оплату труда (ФЗПф)

с плановым фондом заработной платы

(ФЗПпл)

в целом по предприятию, производственным

подразделением и категориям работников:

определяется

сравнением фактически использованных

средств на оплату труда (ФЗПф)

с плановым фондом заработной платы

(ФЗПпл)

в целом по предприятию, производственным

подразделением и категориям работников:

![]() .

.

Однако абсолютное отклонение рассчитывается без учёта степени выполнения плана по производству продукции. Учесть этот фактор поможет расчёт относительного отклонения фонда заработной платы

Для этого переменная часть фонда заработной платы корректируется на коэффициент выполнения плана по производству продукции. К переменной части фонда заработной платы относят зарплату рабочих по сдельным расценкам, премии рабочим и управленческому персоналу за производственные результаты, сумму отпускных, соответствующую доле переменной зарплаты, другие выплаты, относящиеся к фонду заработной платы и которые изменяются пропорционально объёму производства продукции.

Постоянная часть оплаты труда не изменяется при увеличении или спаде объёма производства – это зарплата рабочих по тарифным ставкам, зарплата служащих по окладам, все виды доплат, оплата труда работников непромышленных производств и соответствующая им сумма отпускных. Относительное отклонение фонда заработной платы:

.

В процессе последующего анализа определяют факторы, вызвавшие абсолютное и относительное отклонения по фонду заработной платы.

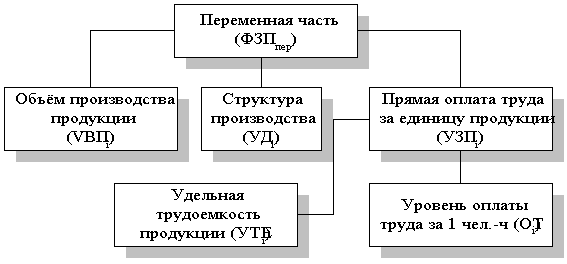

Факторная модель переменной части фонда зарплаты представлена на рис.7.

Рис.7. Схема факторной системы переменного фонда зарплаты

В процессе анализа целесообразно рассчитать и сравнить в динамике или с межзаводскими данными такие показатели, как производство товарной продукции, сумму валовой прибыли, сумму отчислений в фонд накопления на рубль зарплаты.