-

При сравнении альтернативных инвестиционных проектов различной продолжительности применяется следующая формула суммарного чистого приведенного дохода (i – длительность инвестиционного проекта, n – количество повторений инвестиционного проекта, r – ставка дисконтирования, NPV(i) – чистый приведенный доход отдельного инвестиционного проекта):

-

Нет правильного ответа.

-

.

. -

.

. -

.

.

-

-

Точка Фишера является ставкой дисконтирования, при которой:

-

эффективность одного проекта больше другого.

-

эффективность нескольких проектов равна.

-

эффективность проектов равна нулю.

-

-

Точка Фишера характеризует:

-

изменение эффективность одного проекта по отношению к другому в зависимости от стоимости источников финансирования.

-

неэффективность альтернативных проектов.

-

пересечение кривых доходности инвестиционных проектов. - ?

-

пересечение кривых внутренней нормы дохода.

-

-

Могут ли сравниваться альтернативные инвестиционные проекты различной продолжительности:

-

да, могут. - ?

-

нет, не могут.

-

-

Если инвестиционные ресурсы ограничены на конкретный период, но имеются несколько независимых проектов, то для построения инвестиционной программы должна проводиться:

-

временная оптимизация. - ?

-

пространственная оптимизация.

-

нет правильного ответа.

-

-

Если инвестиционные ресурсы ограничены и имеется несколько независимых проектов, которые могут быть отложены к реализации, то для построения инвестиционной программы должна проводиться:

-

временная оптимизация.

-

пространственная оптимизация. - ?

-

нет правильного ответа.

-

-

Если инвестиционные проекты поддаются дроблению, то при проведении временной оптимизации критериальным показателем выступает:

-

индекс доходности.

-

период окупаемости.

-

дисконтированный срок окупаемости.

-

чистый доход.

-

нет правильного ответа.

-

-

Если инвестиционные проекты не поддаются дроблению, то при проведении временной оптимизации критериальным показателем выступает:

-

индекс доходности.

-

период окупаемости.

-

дисконтированный срок окупаемости.

-

чистый доход. ?

-

нет правильного ответа.

-

-

Если инвестиционные проекты поддаются дроблению, то при проведении пространственной оптимизации критериальным показателем выступает:

-

индекс доходности.

-

период окупаемости.

-

дисконтированный срок окупаемости.

-

чистый доход.

-

нет правильного ответа.

-

-

При проведении пространственной оптимизации, если инвестиционные проекты поддаются дроблению, проекты ранжируются по показателю:

-

индекс доходности.

-

период окупаемости.

-

дисконтированный срок окупаемости.

-

чистый доход.

-

нет правильного ответа.

-

-

При проведении временной оптимизации, если инвестиционные проекты поддаются дроблению, проекты ранжируются по показателю:

-

индекс доходности.

-

период окупаемости.

-

дисконтированный срок окупаемости.

-

индекс потери дохода.

-

нет правильного ответа.

-

-

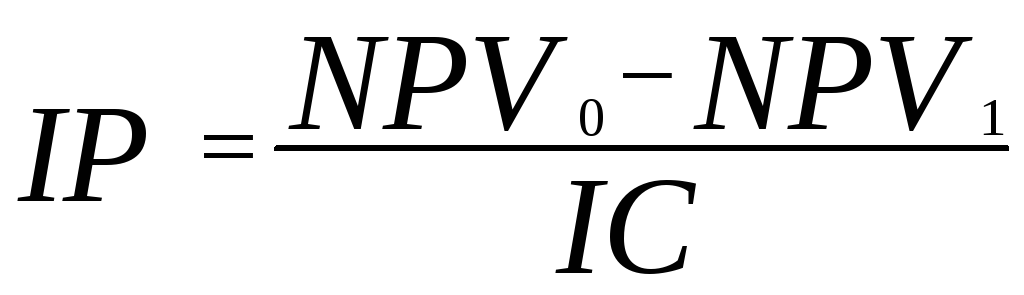

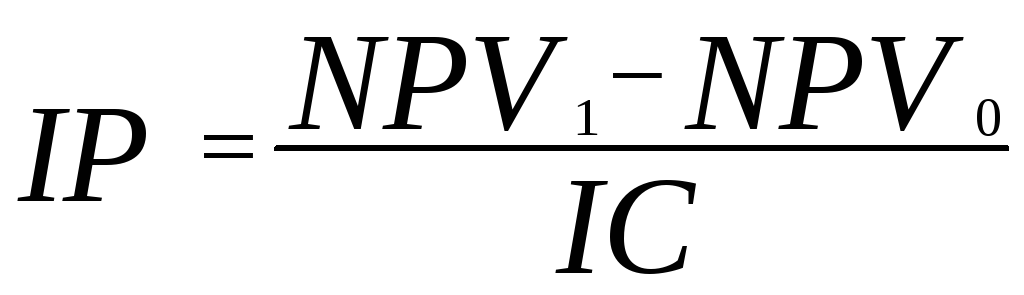

При проведении временной оптимизации индекс потери дохода (IP) рассчитывается по формуле (NPV0 – чистый приведенный доход инвестиционного проекта, NPV1 - чистый приведенный доход инвестиционного проекта отложенного к реализации на шаг расчета, IC – инвестиционные затраты):

-

нет правильного ответа.

-

.

. -

. Где

знак «-», та формула и правильная (см.

лекцию за 13.12.11.)

. Где

знак «-», та формула и правильная (см.

лекцию за 13.12.11.) -

.

. -

.

.

-

-

При проведении временной оптимизации предпочтительным является проект, который имеет индекс потери чистого приведенного дохода:

-

наименьший. - ?

-

наибольший.

-

средний.

-

нет правильного ответа.

-