Глава 6. Активы таможенных органов, их возмещение и развитие

Активы таможенных органов. Основные средства таможенных органов. Физический и моральный износ основных средств. Амортизация, порядок ее исчисления. Анализ состояния, движения, использования основных средств. Нематериальные активы и материальные запасы. Капитальное строительство в таможенном деле. Проект и сводный план капитального строительства. Анализ эффективности инвестиций (капитальных вложений). Научно-технический прогресс в таможенном деле. Основные направления НТП в таможенном деле. Материальные ресурсы. Направления тылового обеспечения. Нормативная база таможенных органов. Табель положенности. Материально-техническое обеспечение таможенных органов.

6.1. Основные средства и нематериальные активы в таможенном деле

Имущество, которым располагает то или иное учреждение (организация) для выполнения своих функций, носит название - активы. Активы, в зависимости от их материального содержания, источников формирования, способов возмещения и методов планирования, подразделяются на финансовые и нефинансовые.

Финансовые активы таможенных органов и учреждений, подведомственных ФТС России, формируются за счет средств федерального бюджета, других законодательно разрешенных источников и поступают на счета таможенных органов для финансирования их расходов. Часть денежных средств может находиться в кассах таможен (постов), учреждений ФТС России и используется для выплаты денежного довольствия, командировочных, компенсации в связи с увольнением, отпускных, мелких хозяй-

ственных расходов и т.п. Нефинансовые активы таможенных органов - это средства, размещенные в материально-вещественных объектах и нематериальных активах.

В составе каждой группы выделяют подгруппы и виды активов. Рассмотрим состав нефинансовых активов таможенных органов, организаций и учреждений, подведомственных ФТС России.

К нефинансовым активам относят:

-

основные средства;

-

нематериальные активы;

-

материальные запасы;

-

непроизведенные активы.

К нефинансовым активам относят:

- основные средства;

-

нематериальные активы;

-

материальные запасы;

-

непроизведенные активы.

Увеличение объема внешнеторгового оборота, обеспечение полноты взимания таможенных платежей, повышение оперативности и сокращение длительности таможенного оформлении и контроля в значительной степени определяются уровнем технической оснащенности таможенных органов, количеством и качеством средств труда, т.е. объектов, которые мы относим к основным средствам.

С 1 января 2005 г. основными средствами являются материальные объекты, которые используются в процессе деятельности учреждения при выполнении работ или оказании услуг либо для управленческих нужд учреждения, независимо от стоимости, со сроком полезного использования более 12 месяцев. Определение основных средств теперь не содержит стоимостного критерия.

Основные средства ФТС России можно разделить на две группы:

-

основные средства для выполнения функций таможенного дела,

-

основные средства прочих видов деятельности (образования, меди цинского обслуживания).

Основными целями функционирования объектов основных средств являются: создание условий для деятельности таможенных органов, обслуживания участников ВЭД и пассажиров; осуществление таможенных процедур передача информации, обеспечение координации между структурный подразделениями, контроль за деятельностью структурных подразделений; создание бытовых, социальных, условии жизнедеятельности кадров таможенных органов.

К основным средствам для выполнения функций таможенного дела относятся: служебно-производственные помещения, сооружения, оборудование технические средства таможенного контроля, измерительные и регулирующие приборы и устройства, средства связи, транспортные средства, оружие, все виды специального имущества, производственный инвентарь, служебные животные, содержащиеся для кинологических служб и сторожевых целей и пр.

К основным средствам для прочих видов деятельности относятся жилые помещения, объекты образования, здравоохранения, включая их техническое оснащение.

«Активная» часть основных средств (машины и оборудование, водный и воздушный транспорт, некоторые инструменты) определяет уровень механизации, автоматизации и мощность таможенного органа, эффективность таможенного контроля.

Основные средства в зависимости от их назначения и в целях организации учета и планирования подразделяют по следующим группам:

-

жилые помещения;

-

нежилые помещения;

-

сооружения;

-

машины и оборудование;

-

транспортные средства;

-

-

производственный и хозяйственный инвентарь;

-

библиотечный фонд;

-

прочие основные средства.

Имущество таможенных органов, учреждений и государственных унитарных предприятий Федеральной таможенной службы находится в федеральной собственности и передано таможенным органам в оперативное управление.

Жилые помещения - здания полностью или преимущественно (площадь, используемая для жилья, занимает 50 и более процентов всей полезной площади помещений) предназначенные под жилье.

Нежилые помещения - служебно-производственные здания, помещения складов, гаражи, здания учебных, медицинских и санаторно-курортных учреждений, кинологического центра, аппарата управления ФТС России.

Площадь имеющихся у таможенных органов помещений недостаточна для размещения сотрудников и служащих. Таможенная служба вынуждена арендовать помещения под служебно-производственные здания, гаражи и склады. Осуществляется строительство новых служебно-производственных комплексов в соответствии с целевыми программами развития таможенной службы России. Некоторые участники внешне-экономической деятельности предоставляют часть своих помещений безвозмездно для работы в них отделов таможенного оформления и контроля или таможенных постов.

Под сооружениями понимают: дороги, внешние ограждения территорий, ямы и навесы для досмотра автотранспорта, передаточные устройства (участки линии электропередачи, трубопроводов кабелей связи, пролегающие по территории таможенных органов).

Достаточно обширна по своей структуре группа «машины и оборудование». В данную группу включаются:

-

силовые машины и оборудование (производящие и преобразующие энергию), насосные станции;

-

измерительные приборы, досмотровые комплексы, лабораторное оборудование, технические средства таможенного контроля;

-

вычислительная техника, оргтехника, средства связи;

-

медицинское оборудование, прочее оборудование;

-

все виды специальных (военных) машин и оборудования (средства видеонаблюдения, оборудование таможенных морских, речных и воздушных судов).

К транспортным средствам относятся все виды средств передвижения, предназначенные для перемещения людей, грузов. Это автомобильный

транспорт, морские и речные таможенные суда, вертолеты, транспорт для внутрискладского перемещения грузов, все виды специального транспорта.

Производственный и хозяйственный инвентарь включает:

-

мебель;

-

спортивный инвентарь;

-

ручной строительный инструмент, тиски, гаражный инструмент;

-

хозяйственный инвентарь, представленный предметами хозяйствен ного обзаведения (вешалки, ковры, предметы противопожарного на значения).

Библиотечный фонд - научная, учебная литература, периодические издания (в организациях ФТС России, где действуют библиотеки с утвержденным штатом работников).

Группу прочих основных средств формируют:

-

служебные животные (собаки, используемые в сторожевых целях и для досмотра и прошедшие специальное обучение);

-

оружие, наручники, резиновые дубинки;

-

многолетние насаждения (озеленительные и декоративные) вне за висимости от их возраста на территории учреждений;

-

документация по типовому проектированию.

Каждому объекту основных средств, кроме объектов стоимостью до 1000 рублей включительно, а также мягкого инвентаря и посуды независимо от стоимости, присваивают уникальный инвентарный порядковый номер. При этом неважно, находится ли основное средство в эксплуатации, в запасе или на консервации.

Инвентарный номер, присвоенный объекту основных средств, сохранялся за ним на весь период его нахождения в данном учреждении. Инвентарные номера списанных с бюджетного учета объектов основных средств не присваивают вновь принятым к бюджетному учету объектам.

Все основные средства должны находиться на ответственном хранении

должностных лиц, назначенных приказом руководителя таможенного органа

. Таможенные органы, имеющие в наличии лабораторное оборудование,

приборы, инструменты и другие предметы, содержащие драгоценные ме-

таллы и драгоценные камни, должны учитывать их в порядке, установлен-

ом Министерством финансов.

Для целей бюджетного учета и бюджетной отчетности основные сред-

ства отражаются по первоначальной стоимости, то есть по фактическим

расходам на их приобретение, сооружение и изготовление; а объекты, кото-

ые подвергались переоценке, - по восстановительной стоимости. Перво-

начальная стоимость основных средств, полученных безвозмездно, определяется исходя из рыночных цен, но не ниже остаточной стоимости. Расходы по капитальному ремонту не относятся на увеличение стоимости основных средств и списываются на финансовый результат текущей деятельности.

Первоначальная стоимость основного средства увеличивается на величину произведенной реконструкции, модернизации и технического перевооружения, а также переоценки.

Каждый год в строй вступают новые объекты таможенных органов или вводится в эксплуатацию новое оборудование. По этой причине текущая ежегодная стоимость основных средств выражается в ценах разных лет. Для приведения к единым ценам периодически производят переоценку стоимости основных средств. Их оценивают по восстановительной стоимости, т.е. по затратам, необходимым для воспроизводства средств (воссоздания объекта, являющегося точной копией) в данный конкретный момент по ныне действующим ценам.

Для определения восстановительной стоимости таможенные органы могут использовать индексный метод и метод прямой переоценки.

Индексный метод применяется финансовой службой таможенного органа и заключается в индексации балансовой стоимости отдельных объектов с применением индексов изменения стоимости по конкретным видам основных средств, публикуемым Федеральной службой государственной статистики.

При использовании метода прямой переоценки таможенные органы привлекают экспертов Российского общества оценщиков. Этот метод заключается в прямом пересчете стоимости отдельных объектов по документально подтвержденным рыночным ценам на новые объекты, аналогичные оцениваемым.

В практике таможенных органов определяется стоимость основных средств за вычетом износа - остаточная стоимость. Совокупность показателей первоначальной, восстановительной и остаточной стоимости применяют для анализа динамики состояния и использования основных средств, по результатам которого принимаются соответствующие управленческие решения.

В процессе эксплуатации основные средства утрачивают свои технико-экономические свойства и качества, то есть изнашиваются. Износ - это качественное явление, характеризующее потерю основными средствами своей стоимости. Объекты основных средств подвержены физическому и моральному износу.

При физическом износе происходит утрата основными средствами их потребительной стоимости, то есть разрушение изделий или ухудшение технико-экономических характеристик под воздействием процесса труда, сил природы, а также вследствие их длительного хранения. Физический износ частично возмещается путем ремонта, реконструкции, модернизации : сковных средств. Износ может быть частичным и полным.

Степень физического износа определяется сопоставлением сроков использования основных средств:

Во-первых, вследствие удешевления производства подобных объектов основных средств. При этом производственно-технологические характеристики оборудования не меняются, а его фактическая цена уменьшается.

Для расчета морального износа этого вида применяется формула

Второй вид - это моральный износ, вызванный технической и технологической отсталостью, а также тем, что дальнейшая эксплуатация старых основных средств невыгодна, так как приводит к большим затратам на содержание по сравнению с новыми.

Для расчета морального износа второго вида применяется формула

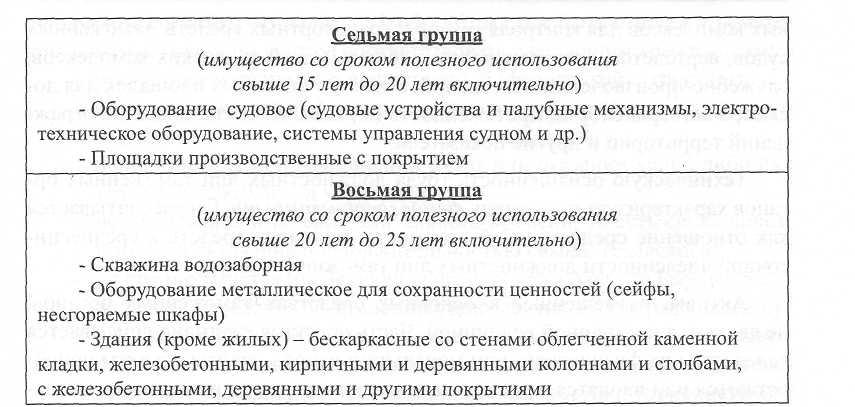

На основные средства производят начисление амортизации. Амортизируемое имущество распределяют по 10 амортизационным группам в соответствии с Постановлением Правительства РФ от 01.01.2002 № 1 «О классификации основных средств, включаемых в амортизационные группы в зависимости от сроков полезного использования». Инструкцией предусмотрено, что срок использования объектов основных средств определяется по классификации основных средств, включаемых в амортизационные группы.

Срок полезного использования определяется на дату ввода в эксплуатацию объекта основных средств. В том случае, если амортизируемое имущество не поименовано ни в одной из амортизационных групп, установленных Классификацией основных средств, срок его полезного использования устанавливается исходя из технических характеристик завода-изготовителя. Органам государственной власти начисление амортизации на основные средства, входящие в первые девять амортизационных групп указанной классификации, рекомендуется производить в соответствии с максимальными сроками полезного использования имущества, установленными для этих групп.

В таможенных органах сумму амортизации основных средств определяют линейным методом. При этом в расчет берут первоначальную (восстановительную) стоимость объекта и годовую норму амортизации, исчисленную исходя из срока полезного использования этого объекта.

При линейном способе сначала определяется годовая сумма амортизации, а затем ежемесячная. Ежемесячная сумма отчислений рассчитывается путем деления на 12 годовой суммы амортизации. Норма амортизации по каждому объекту амортизационного имущества определяется по формуле:

К = (1 :n)-100%, (6.4)

где К - норма амортизации в процентах к первоначальной (восстановительной) стоимости объекта амортизационного имущества; n - срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах.

Начисление амортизации на объекты основных средств начинают с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, и производят до полного погашения стоимости этого объекта либо списания его с бухгалтерского учета при выбытии основного средства.

Начисление амортизации на объекты основных средств прекращают с первого числа месяца, следующего за месяцем полного погашения стоимости объекта или списания его с бухгалтерского учета. Начисление амортизации в размере 100% стоимости объектов, которые пригодны для дальнейшей эксплуатации, не может служить основанием для списания их по причине полной амортизации.

По объектам основных средств амортизацию начисляют в следующем порядке:

-

на объекты основных средств стоимостью до 1000 рублей включительно амортизацию не начисляют;

-

на объекты основных средств от 1000 до 10 тысяч рублей включительно амортизация начисляется в размере 100% балансовой стоимости при выдаче объекта в эксплуатацию;

-

на объекты основных средств стоимостью свыше 10 тысяч рублей амортизацию начисляют в соответствии с рассчитанными в установленном порядке нормами.

По легковым автомобилям, имеющим первоначальную стоимость свыше 300 тыс. рублей, основная норма амортизации применяется с коэффициентом 0,5.

Начисление амортизационных отчислений не приостанавливается в течение срока полезного использования объектов основных средств, кроме случаев их нахождения на реконструкции и модернизации по решению руководителя организации, и по основным средствам, переведенным по решению руководителя организации на консервацию с продолжительностью, которая не может быть менее трех месяцев.

Классификация основных средств, включаемых в амортизационные группы (примеры из Справочника, утвержденного Постановлением Правительства РФ от 01.01.2002 г. № 1, в ред. Постановлений Правительства РФ от 09.07.2003 г. № 415, от 08.08.2003 г. № 476).

Замена изношенных основных средств таможенных органов и рост их числа осуществляется путем приобретения новых объектов или капитального строительства служебно-производственных помещений, складов, боксов для досмотра автотранспорта, объектов социально-культурного назначения.

Начисление амортизации не производится во время реконструкции и технического перевооружения основных средств с полной их остановкой. На этот период продлевается нормативный срок полезного использования основных средств. Износ импортных основных средств следует начислять по нормам износа на аналогичные средства, произведенные в России.

При анализе состояния активов, размещенных в основных средствах таможенных органов, изучают их первоначальную и остаточную (за вычетом начисленной амортизации) сумму по балансу всего, в том числе по группам основных средств; долю активной части основных средств (машин, оборудования, технических средств контроля, таможенных морских, речных и воздушных судов, измерительных приборов, инструментов для таможенных работ) в общей сумме основных средств; коэффициент износа основных средств в целом и по их группам (отношение суммы начисленной амортизации к первоначальной или восстановительной стоимости основных средств).

Для характеристики имеющихся у таможенных органов основных средств используют также натуральные показатели, такие как: количество единиц находящихся в эксплуатации компьютеров, серверов, средств связи, рентгеновских установок для контроля багажа пассажиров, досмотро-

вых комплексов для контроля грузов и транспортных средств, таможенных судов, вертолетов, автотранспорта; площадь (кв.м) складских комплексов, служебно-производственных зданий, асфальтобетонных площадок для досмотра автотранспорта; протяженность (м) кабелей связи, внешних ограждений территории и другие показатели.

Техническую оснащенность труда должностных лиц таможенных органов характеризует показатель фондовооруженности. Он рассчитывается как отношение среднегодовой стоимости основных средств к среднесписочной численности должностных лиц таможни (поста).

Активы, размещенные в основных средствах таможенных органов, не являются постоянной величиной. Часть объектов ежегодно списывается вследствие их физического или морального износа, другие объекты приобретаются или вводятся в эксплуатацию по окончании процесса строительства. Для характеристики процесса движения основных средств в течение исследуемого периода определяют показатели:

-

коэффициент выбытия = стоимость выбывших за период основ ных средств / стоимость основных средств на начало периода по балансу;

-

коэффициент обновления = стоимость вновь приобретенных основ ных средств / стоимость основных средств на конец периода по ба лансу.

С целью анализа эффективности использования основных средств рекомендуется применять следующие относительные показатели:

-

фондоотдача - количество оформленных условных документов20 за год (или вес товаров) / среднегодовая стоимость основных средств;

-

коэффициент использования оборудования во времени = время фак тической работы оборудования в год / режимный (плановый) фонд времени работы оборудования в год.

Анализируя состояние и эффективность использования основных средств в целях корректности выводов необходимо исключить из рассматриваемого массива таможенных органов специализированные и оперативные таможни (посты), а оставшиеся сгруппировать по сходным условиям деятельности и категориям.

К нематериальным активам таможенных органов относятся эксклюзивные права, возникающие из авторских и иных договоров на научные разработки; из авторских и иных договоров на использование программных

20 количество условных единиц документов определяется с учетом трудоемкости их оформления с целью нивелирования различий в составе работ и рассмотрено далее.

продуктов для ЭВМ, баз данных. Чтобы объект мог быть отнесен к нематериальным активам, он должен соответствовать следующим требованиям:

-

отсутствие материально-вещественной (физической) структуры;

-

возможность идентификации (отделения, выделения) от другого имущества;

-

использование при выполнении работ или оказании услуг, либо для управленческих нужд учреждения;

-

использование в течение длительного времени, то есть срока полез ного использования продолжительностью свыше 12 месяцев;

-

не предполагается последующая перепродажа данного имущества;

-

наличие надлежаще оформленных документов, подтверждающих су ществование самого актива, и исключительного права у учреждения на результаты интеллектуальной деятельности (патенты, свидетель ства, другие охранные документы, договор уступки (приобретения) патента, товарного знака и т.п.).

Обратим внимание, что не будут являться нематериальными активами следующие расходы:

-

не давшие положительного результата научно-исследовательские, опытно-конструкторские и технологические работы;

-

не законченные и не оформленные в установленном законодатель ством порядке научно-исследовательские, опытно-конструкторские и технологические работы;

-

материальные объекты (материальные носители), в которых выраже ны произведения науки, программы для ЭВМ, базы данных (кассеты, диски, пленки и т.п.).

На нематериальные активы также должна начисляться амортизация. Амортизация нематериальных активов производится в учреждениях государственного сектора управления линейным способом.

Годовая сумма амортизационных отчислений определяется при линейном способе исходя из первоначальной стоимости нематериальных активов и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

При определении порядка и срока, в течение которого следует начислять амортизацию при использовании нематериального актива, следует руководствоваться п. 2 ст. 258 НК РФ, согласно которому определение срока полезного использования объекта нематериальных активов производится исходя из срока действия патента, свидетельства и (или) из других ограничений сроков использования объектов интеллектуальной собственности в соответствии с законодательством Российской Федерации или приме-

нимым законодательством иностранного государства, а также исходя из полезного срока использования нематериальных активов, обусловленного соответствующими договорами. По нематериальным активам, по которым невозможно определить срок полезного использования объекта нематериальных активов, нормы амортизации устанавливаются в расчете на двадцать лет.

Для начисления амортизации на нематериальные активы, они должны участвовать в процессе оказания услуг или выполнения работ. Факт совершения операций с нематериальными активами должен подтверждаться технологическими документами, сметами, иными учетными документами.

Порядок расчета и начисления амортизации на объекты нематериальных активов аналогичен порядку, применяемому для объектов основных средств.

6.2. Материалы в таможенном деле

Часть нефинансовых активов таможенных органов составляют запасы материалов. К ним относят все предметы со сроком полезного использования до одного года, не зависимо от их стоимости, а также некоторые объекты со сроком использования более 12 месяцев, но не относящиеся к основным средствам в соответствии с классификацией ОКОФ (Общероссийский классификатор основных фондов).

Материалы - необходимая часть имущества таможенных органов. Без них не возможны процесс документального оформления таможенных услуг, ведение статистики, работа электронно-вычислительной и оргтехники, средств транспорта, осуществление документооборота, образовательной деятельности, оказание медицинских услуг, а также выполнение хозяйственных и мелких ремонтно-строительных работ в подведомственных ФТС России учреждениях.

К материальным запасам в таможенных органах относят следующие виды имущества:

1. Медикаменты и перевязочные материалы. Это используемые в лечебно-профилактических, санаторно-курортных и образовательных учреждениях таможенных органах ФТС России медикаменты, вакцины, перевязочные средства, мелкий медицинский инструмент, витамины, хим- реактивы, медицинские (автомобильные) аптечки, индивидуальные меди цинские пакеты.

2. Горюче-смазочные материалы: бензин, керосин, дизельное топливо, мазут, все виды специального топлива.

-

Строительные материалы (для мелкого текущего ремонта).

-

Продукты питания: в столовых и буфетах учреждений здравоох ранения, подведомственных ФТС России, продовольственные пайки для плавсостава таможенных судов.

-

Мягкий инвентарь - белье (рубашки, сорочки, халаты и т.п.), по стельное белье и принадлежности (матрацы, подушки, одеяла, простыни, пододеяльники, наволочки, покрывала, мешки спальные и т.п.), одежда и обмундирование, включая спецодежду (костюмы, пальто, плащи, полу шубки, платья, кофты, юбки, куртки, брюки и т.п.), обувь, включая спе циальную (ботинки, сапоги, сандалии, валенки и т.п.), спортивная одежда и обувь (костюмы, ботинки и т.п.); знамена, штандарты.

-

Прочие материальные запасы.

В эту группу активов входят боеприпасы к сигнальным устройствам и служебному оружию, кинопленки, аудио- и видеокассеты, дискеты, картриджи, бумага, письменные и канцелярские принадлежности, бланки оперативной документации, химреактивы для таможенных лабораторий, специальные средства для таможенной идентификации товаров и транспортных средств (для наложения пломб, буквенных и иных обозначений), сейф-пакеты, электролампочки, средства бытовой химии для уборки помещений и другие хозяйственные принадлежности, запасные части к оборудованию, корм для служебных животных.

Должностные лица таможенных органов имеют право применять наручники, резиновые палки, устройства для вскрытия помещений, средства для принудительной остановки транспорта, слезоточивые газы и другие специальные средства. Перечень специальных средств, а также оружия и боеприпасов к нему, используемых таможенными органами, определяется Правительством Российской Федерации.

Запасы всех видов материалов в таможенных органах создаются по установленным нормам. На объекты, относящиеся к материальным запасам, амортизация не начисляется.

Таможенные органы занимают участки земли для своей деятельности. Земля входит, в так называемые непроизведенные активы (они не являются продуктами производства), наряду с полезными ископаемыми, природными водоемами.

Условия предоставления таможенным органам земли и снабжения их нефинансовыми активами будут рассмотрены в других разделах.