2. Показники розвитку національної економіки та економічного розвитку країни.

***

Результатом економічної діяльності (тобто діяльності із використання, експлуатації економічного потенціалу) є створення матеріальних благ і надання послуг. Для вимірювання ефекту (результату) від використання економічного потенціалу на стадії виробництва використовують систему взаємозв'язаних показників з різними компонентами вартості. Найважливіші з них: валовий випуск; проміжне споживання; валова додана вартість; валовий внутрішній продукт.

Визначальним узагальнюючим показником обсягів виробництва є валовий випуск (ВВ), який характеризує сумарну вартість товарів і послуг, вироблених резидентами за певний період (зазвичай рік), включаючи товари і послуги, які трансформовані або повністю спожиті в процесі виробництва (витрати сировини, матеріалів, палива, електроенергії, напівфабрикатів, послуг тощо). Вартість останніх називають проміжним споживанням (ПС).

Методика розрахунку валового випуску різниться за галузями і секторами економіки, відбиваючи особливості виробництва окремих видів продукції чи надання послуг. Очевидно, що складові валового випуску будь-якої галузі промисловості інші, ніж сільського господарства, будівництва, транспорту чи торгівлі.

Валовий випуск галузей, що виробляють матеріальні продукти, оцінюється в основних цінах. Компонентами основної ціни є собівартість і валовий прибуток. Основна ціна включає субсидії на продукти та імпорт і не включає податки на продукти та імпорт (ПДВ, акцизи, мито тощо).

Валовий випуск галузей, що надають ринкові послуги, прирівнюється до вартості цих послуг, а галузей, що надають неринкові послуги (державне управління, оборона, значна частина освіти й охорони здоров'я, охорона навколишнього середовища і т.п.), визначається як сума поточних витрат. Тобто, якщо певні блага надаються споживачу безкоштовно або за пільговими цінами, їх вартісний обсяг оцінюється за витратами на їх виробництво.

Проміжне споживання (частина вироблених товарів та послуг, які повністю споживаються в процесі виробництва) охоплює такі елементи: матеріальні витрати; нематеріальні послуги, витрати на відрядження в частині оплати проїзду та послуг проживання; інші елементи проміжного споживання.

Валова додана вартість (ВДВ ) - це сукупна вартість кінцевої продукції та послуг, тобто тієї частини валового випуску, яка спрямовується на приватне споживання, інвестування (нагромадження, тобто виробниче та невиробниче нагромадження і на заміщення вибуття та капремонт основних фондів ) та експорт.

На рівні секторів і галузей економіки ВДВ розраховується як різниця між валовим випуском і проміжним споживанням і визначається в основних цінах:

«ВДВ» = «валовий випуск» -«проміжне споживання».

Розрахунок показників виробництва здійснюється за секторами економіки і галузями.

В табл. 6.1 схематично подано секторний рахунок виробництва: у ресурсній його частині - валовий випуск товарів і послуг, у частині використання - проміжне споживання. Балансувальною статтею рахунку виробництва є валова додана вартість. Термін «валова» означає, що показник включає спожиту в процесі виробництва вартість основного капіталу. За методологією СНР * споживання основного капіталу включає амортизацію, визначену за відновною, а не первісною вартістю, та недоамортизовану вартість вибулих основних засобів. Якщо вартість спожитого основного капіталу виключити, отримаємо чисту додану вартість.

Таблиця 6.1

Рахунок виробництва (для сектора економіки)

|

Використання |

Ресурси |

|

Проміжне споживання Валова додана вартість |

Валовий випуск продукції і послуг |

В Україні джерелом інформації про результати економічної діяльності на стадії виробництва є статистична звітність Держкомстату та дані за результатами обстежень підприємств таких галузей економіки, як: промисловість, будівництво, сільське господарство, послуг транспорту і зв'язку.

В межах сучасної версії національного рахівництва (СНР-93) в якості основних показників також виділяють валовий внутрішній продукт (ВВП), валовий національний доход (ВНД) та валовий доход, який є у розпорядженні (ВРД).

Саме ВВП відображається, характеризується узагальнюючий підсумок функціонування НЕ. Отже, ВВП – це ринкова вартість всіх призначених для кінцевого споживання товарів та послуг, вироблених впродовж року на території країни.

Існує три метода його визначення:

1) виробничий (стадія виробництва товарів та послуг);

2) розподільчий (стадія розподілу);

3) метод кінцевого використання (стадія кінцевого використання).

Виробничий метод основний метод визначення ВВП в СНР так, як розподіляти і споживати можна тільки це, що вироблено. Він зводиться до визначення валової доданої вартості по всім галузям економіки. Розраховується як сума доданої вартості та чистих податків на продукти і послуги, включаючи імпорті. Як вже було сказано ВДВ характеризує вартість, яка створюється в процесі виробництва за певний період (« ВДВ » = «валовий випуск» -«проміжне споживання» ). Чисті податки на виробництво та імпорт (« ЧПІ » = «податки на продукти та імпорт» – «субсидії на продукти та послуги, включаючи імпортні»). Відтак «ВВП»= «ВДВ»+«ЧПІ» або «ВВП»= «ВВ» - «ПС»+ «податки на продукти та імпорт» - «субсидії».

До речі, в СНР прийнято розрізняти ціну виробника (основну ціну) і ціну покупця (ринкову ціну). Для виробника ціна продукції складається із витрат на виробництво та прибутку. Для покупця цього ж товару його ціна може бути іншою за рахунок податків на товари (акцизи, ПДВ тощо).

Товари та послуги, використані на цілі кінцевого та проміжного споживання, а також нагромадження оцінюються в ринкових цінах кінцевого споживання. Вони включають всі податки на товари та імпорт і не включають субсидій на товари і та імпорт. Товари та послуги вироблені резидентами оцінюються в цінах виробника або в основних цінах. Вони не включають ПДВ, ніяких податків на товари, але включають субсидії.

Отже, при оцінці « ВДВ» застосовують, як уже було сказано, основні ціни, а при оцінці «ВВП» в ринкових цінах, сумарна по НЕ «ВДВ» , збільшується на сальдо податків та субсидій на товари.

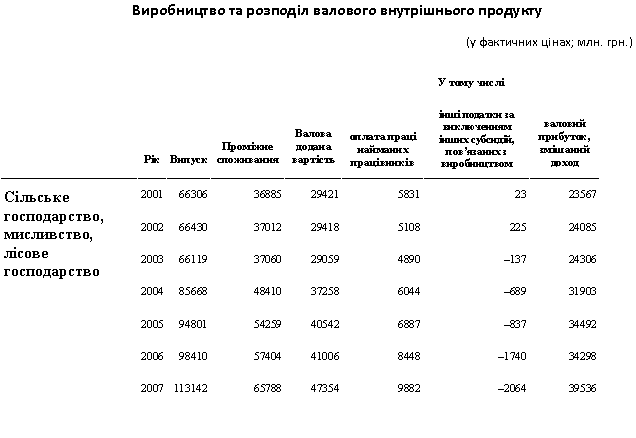

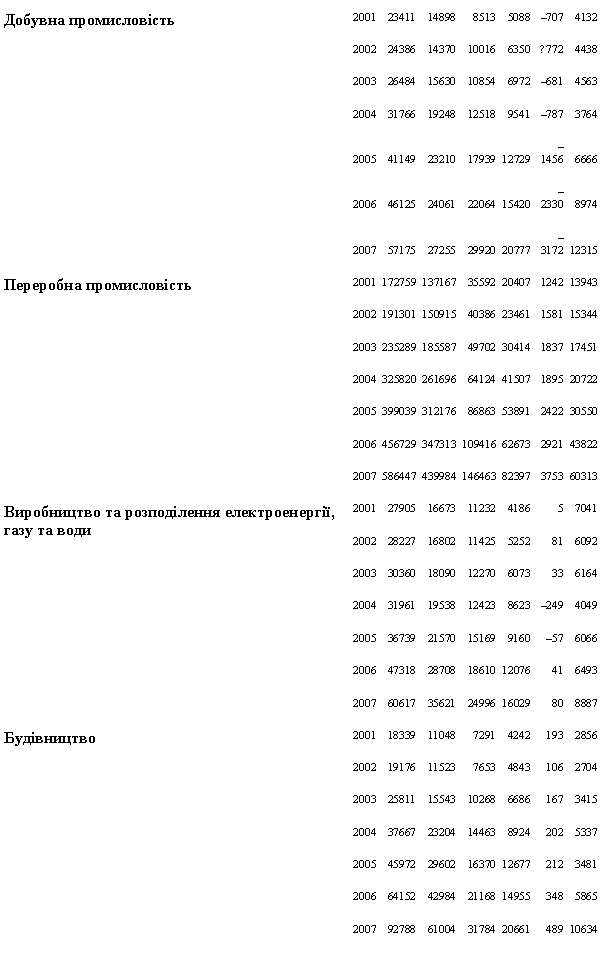

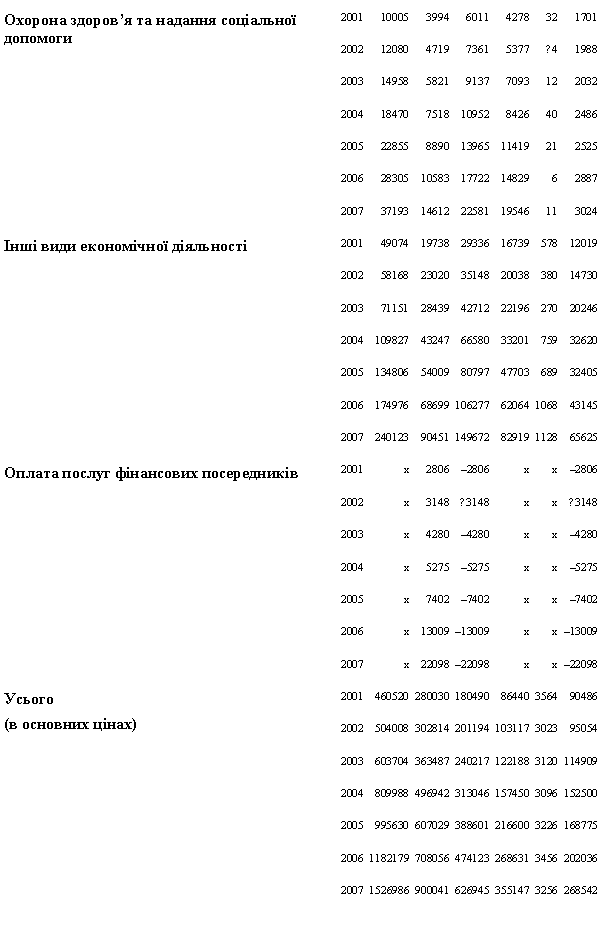

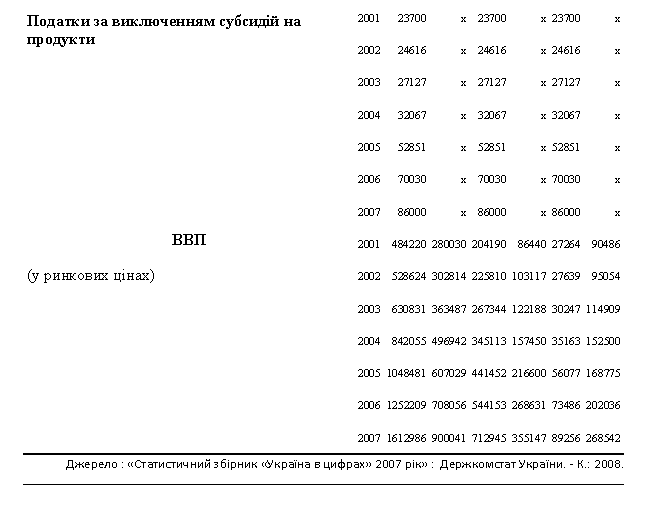

Структуру «ВВП» та «ВДВ» України по видам економічної діяльності проілюстровано в таблиці 6.2.

Т аблиця

6.2

аблиця

6.2

«ВВП» розподільчим методом розраховується як сума первинних доходів, отриманих резидентами (незалежно від їх місцезнаходження): «ВВП» = «ОП» + «ЧПІ» + «ВП» = «ВЗД», де «ОТ» – оплата праці найманих працівників, включає заробітну плату (ЗП) та відрахування роботодавців на соціальне страхування; «ЧПІ» - чисті податки на виробництво та імпорт; «ВП» - валовий прибуток; «ВЗД» - валові змішані доходи. Цей метод дозволяє розкрити його вартісну структуру. У відповідності до стандартної методології СНР цей метод виконує допоміжну функцію, оскільки частково заснований на використанні первинної інформації про виробництво. Дані для цього розрахунку містяться в рахунку утворення доходів. За даними Держкомстату ВВП за доходами в Україні характеризується таким пропорціями ( див. табл. 6.3) .

Таблиця 6.3

Структура валового внутрішнього продукту за категоріями доходу *

( у %)

За методом кінцевого використання (стадія кінцевого використання) ВВП визначається як сума таких компонентів: витрати на кінцеве споживання товарів та послуг; валове нагромадження; сальдо експорту-імпорту товарів та послуг (чистий експорт). Відтак,

«ВВП» = «КС» + «ВН» + «ЧЕ».

Кінцеве споживання товарів та послуг охоплює видатки домогосподарств – резидентів на споживчі товари та послуги. А також видатки органів державного управління (бюджетних організацій) та некомерційних організацій, які обслуговують домогосподарства на товари та послуги для індивідуального та колективного споживання. Споживання домогосподарств – це вартість всіх покупок, оцінених за ринковими цінами, за виключенням придбання нерухомості. Видатки на кінцеве споживання державних установ складаються із витрат . пов язаних з наданням послуг домогосподарствам (освіта, охорона здоров я тощо) та суспільству загалом (держуправління, охорона правопорядку. оборона тощо).

Валові нагромадження – це чисті придбання (придбання за виключенням вибуття) резидентними одиницями товарів та послуг, вироблених в поточному періоді, але не спожитих в ньому. Валові нагромадження включають: валові нагромадження основного капіталу (основних фондів); зміну запасів матеріальних оборотних засобів; чисте придбання цінностей (предмети, які набувають (купують) для збереження вартості (дорогоцінні метали та каміння, окрім монетарного золота, а також золота і каміння, призначених для промислового використання, ювелірні вироби, антикваріат, твори мистецтва тощо)).

Експорт та імпорт послуг охоплює транспортні послуги, туризм, комунікаційні послуги, будівельні, страхові, фінансові, комп ютерні та інформаційні послуги, рекламу, бухгалтерський облік, управлінське консультування та інші види послуг.

Метод кінцевого використання заснований на даних рахунків використання доходу, який є у розпорядженні, операцій із капіталом та рахунків сектора «інший світ».

Обчислення ВВП методом кінцевого використання дозволяє здійснити аналіз основних пропорцій ВВП, визначити частку вартості товарів та послуг, призначених для задоволення кінцевих споживачів і для збільшення національного багатства країни.

Структура ВВП України за категоріями кінцевого споживання показана в таблиці 6.4

Таблиця 6.4

Валовий внутрішній продукт за категоріями кінцевого використання *

|

На базі ВВП розраховують такі показники СНР як ВНД та ВРД.

Валовий національний доход (ВНД) – це сума усіх первинних доходів, отриманих резидентами певної країни від участі в процесі виробництва ВВП своєї країни та ВВП інших країн: «ВНП» = «ВВП» + «сальдо первинних доходів, отриманих з-за кордону» .

Сальдо первинних доходів, отриманих з-за кордону - це різниця між доходами, отриманими резидентами певної країни від нерезидентів, і доходами, виплаченими нерезидентам. Відтак «ВВП» = «ВНД», якщо економіка країни є закритою.

Валовий дохід, який є в розпорядженні (наявний валовий дохід) : «ВРД» = «ВНД» + «сальдо поточних трансферів, отриманих з-за кордону». Де сальдо поточних трансфертів - це різниця між поточними трансферами, отриманими від нерезидентів та переданих їм (подарунків, пожертв, гуманітарної допомоги).

Для інформування та орієнтування в СНР, дані зведених національних рахунків України за 2001-2006 роки нами подано в таблицях 6.5-6.12.

|

Зведені національні рахунки* Таблиця 6.5 РАХУНОК ТОВАРІВ І ПОСЛУГ (у фактичних цінах; млн. грн.)

Таблиця 6.6 РАХУНОК ВИРОБНИЦТВА (у фактичних цінах; млн. грн.)

РАХУНКИ РОЗПОДІЛУ ТА ВИКОРИСТАННЯ ДОХОДУ РАХУНКИ ПЕРВИННОГО РОЗПОДІЛУ ДОХОДУ Таблиця 6.7 Рахунок утворення доходу (у фактичних цінах; млн. грн.)

Таблиця 6.8 Рахунок розподілу первинного доходу (у фактичних цінах; млн. грн.)

Таблиця 6.9 РАХУНОК ВТОРИННОГО РОЗПОДІЛУ ДОХОДУ (у фактичних цінах; млн. грн.)

РАХУНКИ ВИКОРИСТАННЯ ДОХОДУ Таблиця 6.10 Рахунок використання наявного доходу (у фактичних цінах; млн. грн.)

Таблиця 6.11 РАХУНКИ НАГРОМАДЖЕННЯ РАХУНОК КАПІТАЛУ (у фактичних цінах; млн. грн.)

Таблиця 6.12 ФІНАНСОВИЙ РАХУНОК (у фактичних цінах; млн. грн.)

|

*Джерело : «Статистичний збірник «Україна в цифрах» 2007 рік» : Держкомстат України.- К.: 2008

Звернемо також увагу на те, що для вирішення багатьох аналітичних задач необхідно вимірювати динаміку ВВП, виключивши вплив зміни цін на товари і послуги. А зміна ВВП в поточних ринкових цінах визначається двома факторами:

а) зміною кількості вироблених або використаних товарів і послуг; б) зміною цін на вироблені або використані товари і послуги.

Відтак розрізняють номінальний та реальний ВВП. Номінальний ВВП – розраховується в цінах поточного періоду (року). Реальний ВВП - розраховується в цінах базового року і він є «очищеним » від впливу інфляції. Розрахунок реального ВВП дає можливість оцінити зміну фізичного обсягу випуску за певний період часу. Він розраховується шляхом корегування номінального ВВП на індекс-дефлятор ВВП.

Дефлятор

ВВП -

це співвідношення показників ВВП певного

періоду в поточних та постійних цінах,

тобто співвідношення номінального до

реального ВВП. Індекс-дефлятор ВВП

характеризує загальну динаміку цін

кінцевих товарів та послуг (як споживчих.

Так й інвестиційних). Він використовується

при проведені аналізу інфляційних

процесів та розраховується за формулою

індексу

Пааше:

![]() .

.

В статистиці дефлятор ВВП базового року приймається за 100% або за 1.

Дефлятор ВВП дає уяву про поведінку цін в середньому. Наприклад, в Україні в 2009 році дефлятор ВВП = 112.3%. Це означає, що середньорічний рівень цін в 2009 році у порівнянні з 2008 роком був вищим на 12,3%.

Для

вивчення динаміки цін найкраще

використовувати індекс

цін за

формулою Ласпейреса

:

![]() .

Цей

індекс показує, наскільки дорожчим або

дешевшим став фіксований набір товарів

базового періоду у порівнянні з поточним.

У відповідності до формули Ласпейреса

здійснюється розрахунок індексу

споживчих цін (ІСЦ). ІСЦ показує зміну

середнього рівня цін споживчого кошика

(товарів та послуг, які зазвичай споживає

середня міська сім я). Склад споживчого

кошика фіксується на рівні базового

року. Отже «ІСЦ»=

«вартість споживчого кошика базового

року в поточних цінах» / «вартість

споживчого кошика в базовому році».

.

Цей

індекс показує, наскільки дорожчим або

дешевшим став фіксований набір товарів

базового періоду у порівнянні з поточним.

У відповідності до формули Ласпейреса

здійснюється розрахунок індексу

споживчих цін (ІСЦ). ІСЦ показує зміну

середнього рівня цін споживчого кошика

(товарів та послуг, які зазвичай споживає

середня міська сім я). Склад споживчого

кошика фіксується на рівні базового

року. Отже «ІСЦ»=

«вартість споживчого кошика базового

року в поточних цінах» / «вартість

споживчого кошика в базовому році».

Цей індекс використовують для обґрунтування державної фінансової та грошово-кредитної політики, для проведення аналізу та прогнозування цінових процесів в НЕ, для перегляду мінімальних соціальних гарантій населенню, для вирішення окремих правових спорів тощо.

Індекс споживчих цін та дефлятор ВВП є найважливішими показниками (індикаторами) інфляції.

Використовуючи ІСЦ, як показник інфляції, необхідно уяснити, що він її суттєво завищує. ІСЦ не враховує фактор структури споживчих витрат населення, оскільки він формується на базовій основі та не враховує якісні зрушення в споживанні населення6: тією мірою, якою відбувається підвищення якості товарів, повинно відбуватися і підвищення цін, хоча це не має ніякого стосунку до інфляції.

Дефлятор ВВП є більш універсальний індекс цін, ніж ІСЦ, оскільки включає не тільки ціни споживчих товарів та послуг, але і ціни інвестиційних товарів (гуртові ціни). Він характеризує загальну динаміку цін та тарифів для усієї економіки.

Для інформації та орієнтування щодо параметрів основних індексів цін в Україні в таблиці 6.13 нами наведені деякі з них за період 2000 – 2007 років.

Таблиця 6.13 Індекси цін *

|

(% до попереднього року)

|

В таблицях 6.14 та 6.15 ми також, для інформації та орієнтування в контексті питань розглянутих в цій темі, наводимо основні соціально-економічні показники та їх індекси, які характеризували НЕС України та економічний потенціал країни за період від 2000 до 2007 років.

Таблиця 6.14

Основні соціально-економічні показники

____________ 1. Профіцит. 2. З 2002 р. – з урахуванням автомобільних комерційних вантажних перевезень, виконаних фізичними особами-підприємцями. 3. З урахуванням автомобільних пасажирських перевезень, виконаних фізичними та юридичними суб єктами малого бізнесу. 4. Включаючи ПДВ. 5. Без найманих працівників статистично малих підприємств та зайнятих у фізичних осіб-підприємців. Джерело : «Статистичний збірник «Україна в цифрах» 2007 рік» : Держкомстат України.- К.: 2008. |

Таблиця 6.15

Індекси основних соціально-економічних показників * .

|

(% до попереднього року)

|