-

Оценка статистической значимости

а) по критерию Фишера:

-

Выдвигаем нулевую гипотезу о статистической незначимости параметров регрессии и показателя корреляции

;

; -

Фактическое значение критерия получено из функции ЛИНЕЙН -

;

; -

Для определения табличного значения критерия рассчитываем коэффициенты

и

и

,

по таблице из практикума [2] определяем

,

по таблице из практикума [2] определяем

-

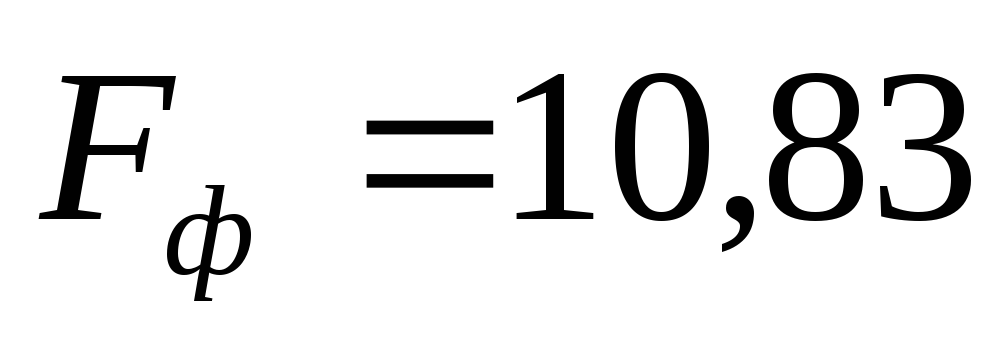

Сравниваем фактическое и табличное значения критерия

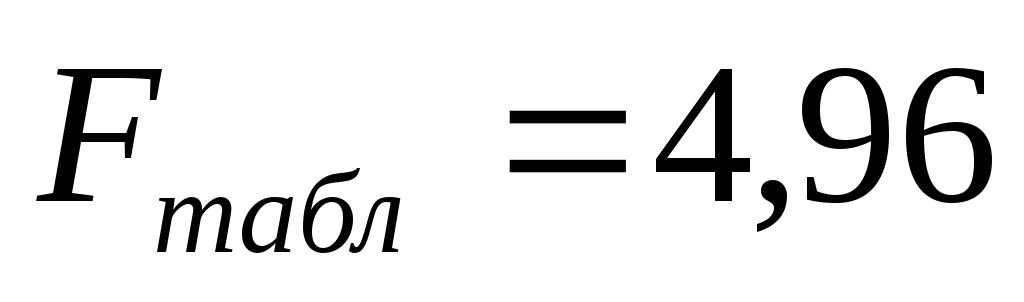

,

т.е. нулевую гипотезу отклоняем и делаем

вывод о статистической значимости и

надежности полученной модели.

,

т.е. нулевую гипотезу отклоняем и делаем

вывод о статистической значимости и

надежности полученной модели.

б) по критерию Стьюдента:

-

Выдвигаем нулевую гипотезу о статистически незначимом отличии показателей от нуля:

;

; -

Табличное значение t-критерия зависит от числа степеней свободы и заданного уровня значимости

.

Уровень значимости – это вероятность

отвергнуть правильную гипотезу

.

Уровень значимости – это вероятность

отвергнуть правильную гипотезу

при условии, что она верна. Для числа

степеней свободы 10 и уровня значимости

![]()

![]() .

.

-

Фактические значения t-критерия рассчитываются отдельно для каждого параметра модели. С этой целью сначала определяются случайные ошибки параметров

![]() ;

;

![]() ;

;

![]() ,

,

где

![]() .

n - число наблюдений,

m – число независимых

переменных.

.

n - число наблюдений,

m – число независимых

переменных.

Рассчитаем фактические значения t-критерия:

![]() ;

;

![]() ;

;

![]() .

.

-

Сравниваем фактические значения t-критерия с табличным значением:

![]() ;

;

![]() ;

;

![]() .

Нулевую гипотезу отклоняем, параметры

.

Нулевую гипотезу отклоняем, параметры

![]() - не случайно отличаются от нуля и

являются статистически значимыми и

надежными.

- не случайно отличаются от нуля и

являются статистически значимыми и

надежными.

в) Чтобы рассчитать доверительный

интервал для параметров регрессии

![]() ,

необходимо определить предельную ошибку

параметров:

,

необходимо определить предельную ошибку

параметров:

![]() ;

;

![]() .

.

Доверительные интервалы:

![]() ;

;

![]()

![]() .

.

![]()

Анализ верхней и нижней границ

доверительных интервалов показывает,

что с вероятностью

![]() параметры

параметры

![]() и

и

![]() не принимают нулевых значений, т.е.

являются статистически значимыми и

надежными. Если одна из границ

доверительного интервала – меньше нуля

или равна нулю – делается вывод о

статистической незначимости

соответствующего параметра.

не принимают нулевых значений, т.е.

являются статистически значимыми и

надежными. Если одна из границ

доверительного интервала – меньше нуля

или равна нулю – делается вывод о

статистической незначимости

соответствующего параметра.

-

Полученные оценки уравнения регрессии позволяют использовать его для прогноза. Прогнозное значение

определяется путем подстановки в

уравнение регрессии соответствующего

прогнозного значения

определяется путем подстановки в

уравнение регрессии соответствующего

прогнозного значения

.

Если прогнозное значение прожиточного

минимума составит

.

Если прогнозное значение прожиточного

минимума составит

,

то прогнозное значение заработной

платы составит:

,

то прогнозное значение заработной

платы составит:

![]()

-

Рассчитаем случайную ошибку прогноза:

Предельная ошибка прогноза:

![]() .

.

Доверительный интервал прогноза:

![]() ;

;

![]()

С надежностью 0,95 прогнозное значение среднедневной заработной платы заключено в данном доверительном интервале. Поскольку границы не принимают нулевых значений можно сделать вывод о статистической надежности прогноза.

СПИСОК ЛИТЕРАТУРЫ

Основная литература:

-

Эконометрика: Учебник / Под ред. И.И. Елисеевой. – М.: Финансы и статистика, 2002. – 344с.

-

Практикум по эконометрике: Учеб. пособие / И.И. Елисеева, С.В. Курышева и др.; Под ред. И.И. Елисеевой. – М.: Финансы и статистика, 2002. – 192с.

Дополнительная литература:

-

Магнус Я.Р., Катышев П.К., Персецкий А.А. Эконометрика. Начальный курс: Учеб. – 5-е изд., испр. – М.: Дело, 2001. – 400с.

-

Кремер Н.Ш., Путко Б.А. Эконометрика: Учебник для вузов / Под ред. проф. Н.Ш. Кремера. – М.: ЮНИТИ-ДАНА, 2003. – 311с.