1) Перераспределяет денежные средства между: отраслями и сферами экономики; территориями и странами; группами и слоями населения; населением и сферами экономики;

2) Предоставляет определенные дополнительные права ее владельцу помимо права на капитал (на участие в управлении, соответствующую информацию);

3) Обеспечивает получение дохода на капитал или возврат самого капитала.

Совокупность ценных бумаг других предприятий, которыми владеет инвестор, называют портфелем ценных бумаг. Он содержит ценные бумаги с различной степенью обеспечения и риска, а также бумаги с фиксированным гарантированным доходом (с минимальным риском потерь по основной сумме и текущим поступлениям).

В широком смысле портфель ценных бумаг включает долгосрочные и краткосрочные ценные бумаги. Причисление их к той или иной группе определяется планами или обязательствами по использованию бумаг. Если ценные бумаги покупаются с целью их использования в течение года и более, то они относятся к долгосрочным. Если ценные бумаги должны быть погашены в текущем году (облигации, собственные акции) или предприятие планирует их продать в течение года, то они относятся к краткосрочным финансовым вложениям (оборотным активам).

Основная задача портфельного инвестирования заключается в улучшении условий инвестирования, недостижимых с позиции отдельно взятой ценной бумаги и возможных только при их комбинации. Структура больших портфелей отражает определенное сочетание интересов инвестора, а также консолидирует риски по отдельным видам ценных бумаг. При вложении денежных средств в краткосрочные и долгосрочные ценные бумаги других эмитентов и государства у предприятия возникает необходимость управления портфелем с целью повышения его доходности, ликвидности и минимизации риска.

В зависимости от характеристики задач, стоящих перед портфелем ценных бумаг, их подразделяют на следующие типы:

1) портфели роста;

2) портфели дохода;

3) портфели роста и дохода;

4) специализированные портфели.

В зависимости от темпов роста курсовой стоимости портфели роста подразделяются на:

- портфели агрессивного роста;

- портфели консервативного роста;

- портфели среднего роста.

Портфели агрессивного роста нацелены на максимальный прирост капитала. Они включают акции в основном молодых, быстрорастущих компаний. Инвестиции в данный тип портфеля являются достаточно рискованными, но могут приносить и весьма высокий доход. Портфели консервативного роста являются наименее рискованными среди портфелей роста. Они состоят, как правило, из акций крупных, хорошо развитых компаний. Темпы роста курсовой стоимости невысоки, но устойчивы. Эти портфели нацелены на сохранение капитала. Портфели среднего роста включают наряду с надежными ценными бумагами и рискованные бумаги. Прирост капитала в них - средний, степень риска - умеренная.

Тип портфеля характеризует в основном соотношение дохода и риска. Портфели роста ориентированы на акции, растущие на фондовом рынке по курсовой стоимости. Цель таких портфелей - увеличение капитала инвесторов. Дивиденды их владельцам выплачиваются в небольшом размере либо не выплачиваются вообще в течение периода интенсивного инвестирования.

Портфели дохода ориентированы на получение высоких текущих доходов - процентных и дивидендных выплат.

Портфели роста и дохода формируются для уменьшения возможных потерь как от падения курсовой стоимости, так и низких дивидендных и процентных выплат.

При покупке ценных бумаг (акций и облигаций) одного эмитента инвестору необходимо исходить из принципа финансового левериджа. Финансовый леверидж представляет собой соотношение между облигациями и привилегированными акциями (префакциями), с одной стороны, и обыкновенными акциями - с другой:

ФЛ = (Облигации + Префакции) / Обыкновенные акции.

Финансовый леверидж является показателем финансовой устойчивости акционерного общества, что отражается и на доходности портфельных инвестиций. Высокий уровень данного показателя (больше 0,5) опасен для акционерной компании, так как приводит ее к нестабильности.

15. Для стабилизации экономики и активизации инвестиционного климата требуется принятие ряда кардинальных мер, направленных на формирование в стране, как общих условий развития цивилизованных рыночных отношений, так и специфических, относящихся непосредственно к решению задачи привлечения инвестиций. Среди мер общего характера в качестве первоочередных следует назвать:

-достижения национального согласия между различными властными структурами, социальными группами, политическими партиями и прочими общественными организациями;

-радикализация борьбы с преступностью;

-торможение инфляции всеми известными в мировой практике мерами за исключением невыплаты трудящимся зарплаты;

-пересмотр налогового законодательства в сторону его упрощения и стимулирования производства;

-мобилизация свободных средств предприятий и населения на инвестиционные нужды путем повышения процентных ставок по депозитам и вкладам;

-внедрение в строительство системы оплаты объектов за конечную строительную продукцию;

-запуск предусмотренного законодательством механизма банкротства;

-предоставление налоговых льгот банкам, отечественным и иностранным инвесторам, идущим на долгосрочные инвестиции с тем, чтобы полностью компенсировать им убытки от замедленного оборота капитала по сравнению с другими направлениями их деятельности;

-формирование общего рынка республик бывшего СССР со свободным перемещением товаров, капитала и рабочей силы.

В числе мер по активизации инвестиционного климата необходимо отметить:

-принятие законов о концессиях и свободных экономических зонах;

-создание системы приема иностранного капитала, включающей широкую и конкурентную сеть государственных институтов, коммерческих банков и страховых компаний, страхующих иностранный капитал от политических и коммерческих рисков, а также информационно-посреднических центров, занимающихся подбором и заказом актуальных для России проектов, поиском заинтересованных в их реализации инвесторов и оперативном оформлении сделок «под ключ»;

-создание в кратчайшие сроки национальной системы мониторинга инвестиционного климата в России;

-разработка и принятие программы укрепления курса рубля и перехода его к полной конвертируемости. В выборе объектов инвестирования российские инвесторы чаще прибегают к "железной логике", нежели чем к расчетам финансовых показателей и коэффициентов инвестиционной привлекательности акций предприятия:

- Во-первых, надо выбирать наиболее перспективные отрасли экономики, продукция которых пользуется наибольшим спросом, рынки сбыта продукции этих отраслей должны только расти. Традиционно первый по привлекательности сектор - нефть. Нефть - международный товар, его легко оценить. Показатели рыночной капитализации компании на баррель запасов или добычи - уже основа для сравнения российских компаний с иностранными. Следующие отрасли, вызывающие интерес у инвесторов, - телекоммуникации и энергетика.

-Во-вторых, надо выбирать предприятия, информация обо всех аспектах, деятельности которых полностью доступна акционерам, то есть прозрачные компании в смысле финансов.

-Третья составляющая потенциально успешной компании - профессиональный менеджмент. Большое значение при выборе акций для инвестирования имеет оценка влияния ликвидности акций (проще говоря, торгуемости акций) на их рыночную стоимость. Это особенно актуально на нашем развивающемся рынке, где велико количество неликвидных и малоликвидных ценных бумаг.

-В-четвертых, на основе основных законодательных актов и для обеспечения их функционирования должна быть создана международная нормативно-правовая база, унифицированная система учета и отчетности, интегральный пакет модельных законодательных решений, позволяющих государствам мира оперативно гармонизировать свою законодательную базу.

18. Так, посредством нормы процента уравновешивается соотношение спроса и предложения кредита. Он содействует рациональному сочетанию собственных и заемных средств. В условиях рыночного формирования уровня ссудного процента привлечение в оборот заемных средств является выгодным только при покрытии кредитом временных и необходимых дополнительных потребностей. Всякое излишнее использование кредита снижает общий уровень рентабельности вложений.

Посредством процента осуществляется регулирование объема привлекаемых банком депозитов. Рост потребностей хозяйства в кредитах должен быть покрыт соответствующим приростом банковских депозитов как источников кредитования. Это ведет к повышению ставок депозитного процента до размера, уравновешивающего предложение депозитов и спрос на них со стороны банка. Напротив, при сокращении потребностей хозяйства в кредитах снизятся доходы банка от предоставляемых ссуд. Увеличить прибыль он сможет при сокращении пассивных операций. Таким образом, уменьшение притока ресурсов в кредитную систему выступает реакцией на снижение потребностей хозяйства в заемных средствах.

Процентная политика коммерческого банка уже сегодня направлена на соответствующее управление ликвидностью его баланса.

Дифференциация уровня ссудного процента по активным операциям в зависимости от ликвидности вложений приводит к соответствию спроса на рисковый кредит со стороны заемщиков требованиям ликвидности баланса банков. Аналогичнопрослеживается роль процента по депозитным операциям как стимула привлечения наиболее устойчивых средств в оборот кредитного учреждения.

Устанавливаемая центральным банком ставка платы за ресурсы наряду с нормой обязательных резервов и условиями выпуска и обращения государственных ценных бумаг постепенно становится эффективным средством управления коммерческими банками. Не прибегая к прямому регулированию процентной политики последних, центральный банк определяет единство процентной политики в масштабах хозяйства, стимулируя повышение или понижение процентных ставок.

В целом усиление роли банковского процента в экономике и превращение его в действенный элемент экономического регулирования непосредственно связаны с состоянием экономической ситуации в стране и ходом реформ. Для современных экономических отношений характерно усиление роли банковского процента как результат проявления его регулирующей функции.

С помощью ставки рефинансирования Центральный Банк Российском Федерации осуществляет свою кредитно-денежную политику в России. Увеличивая или снижая процентную ставку Банк России стимулирует или охлаждает экономическую деятельность. Снижает инфляцию, увеличивает или уменьшает денежную массу в стране. Увеличивая учетную ставку Банк России делает заимствования(кредиты) в стране более дорогими, денежная масса и инфляция снижается. При снижении ставки происходит обратное. На данном этапе развития экономики России, ЦБ использует изменение учетной ставки для борьбы с инфляцией. Например, если нм сообщают что процентная ставка поднимается на 0,5 процентных пункта, то можно предположить что Центробанк опасается увеличения инфляции в стране и поэтому использует инструмент процентных ставок для ее сдерживания и скорее всего у Правительства осталось мало ресурсов для сдерживания роста потребительских цен.

Для инвестора интересна именно динамика изменения учетной ставки и ее влияние на экономику в целом.

26 декабря 2011 г. – |

8 |

|

3 мая 2011 г. – 25 декабря 2011 г. |

8,25 |

|

28 февраля 2011 г. – 2 мая 2011 г. |

8 |

|

1 июня 2010 г. – 27 февраля 2011 г. |

7,75 |

|

30 апреля 2010 г. – 31 мая 2010 г. |

8 |

|

29 марта 2010 г. – 29 апреля 2010 г. |

8,25 |

|

24 февраля 2010 г. – 28 марта 2010 г. |

8,5 |

|

28 декабря 2009 г. – 23 февраля 2010 г. |

8,75 |

|

Для стимулирования инвестиций в производство ставка по кредитам должна быть сравнительно низкой.

20.Период окупаемости – продолжительного отрезка времени, в течении которого сумма притоков денежных доходов от проекта становится = сумме инвестируемых средств. Критерием выбора при этом является наименьший срок окупаемости. Период окупаемости представляет собой срок, рассчитанный со дня начала реализации проекта и осуществления первых инвестиционных затрат до момента, когда разность между накопленной суммой чистой прибыли и объемом произведенных инвестиционных затрат приобретет положительное значение, то есть будет достигнута точка безубыточности.

Такой метод позволяет сделать корректировку с учетом риска, изменив минимально необходимый период окупаемости.

Алгоритм расчета срока окупаемости проекта зависит от равномерности распределения анализируемых доходов от инвестиций. Если доход распределяется по годам равномерно, то срок окупаемости рассчитывается делением инвестиций (IC) на среднегодовую величину дохода

![]()

Если доходы по годам распределяются неравномерно, то срок окупаемости определяется прямым подсчетом суммы лет в течении которых сумма инвестиций будет погашена.(=((Дисконтный доход(3-й год)-ожидаемые поступления(4-й год)/ Дисконтный доход(3-й год))*100%.

«+»: -позволяет судить о ликвидности и рискованности проекта, т.е. длительность окупаемости означает: длительную иммобилизацию средств, пониженную ликвидность инвестиций, повышенная рискованность проекта;

- метод прост по алгоритму расчета.

«-»: -игнорируются денежные поступление после окончания срока окупаемости проекта;

- игнорируются возможности реинвестирования доходов и временную стоимость денег, поэтому проекту с одинаковыми срокам окупаемости, с различной временной структурой доходов признаются равноценными.

21. РЦБ во все больших объемах выполняет свою важнейшую функцию - функцию инвестирования экономики. В 2007 году объем зарегистрированных ФСФР России выпусков эмиссионных ценных бумаг по номинальной стоимости составил по данным ФСФР 1889,3 млрд. рублей. Из них 626,7 млрд. рублей составили выпуски облигаций и 1262,6 млрд. рублей - акции. По открытой подписке было размещено соответственно акций на сумму 74,6 млрд. рублей и облигаций на сумму 616,4 млрд. рублей, что составляет 10.8% к величине инвестиций в основной капитал по данным ФСГС. Как видим, продолжается тенденция превалирования размещения акций по закрытым схемам. Размещают дополнительные выпуски акций в основном между «своими». Предприниматели продолжают опасаться прозрачности в сфере собственности и недобросовестной конкуренции в криминальной российской экономике, удерживая в основном акции у себя и у своих близких.

Рыночная стоимость публичного размещения акций в 2007 году составила около 30 млрд. долларов или 740 млрд. рублей. Объем капитала, привлеченного путем публичного выпуска акций и облигаций, составил по оценкам ФСФР около 1360 млрд. рублей или 21.2% от объема инвестиций в основной.

С учетом размещения российских еврооблигаций на зарубежных рынках (37 млрд. долл.) вклад РЦБ в основной капитал (по оценкам ФСФР) превысил 35%.

РЦБ стал играть ведущую роль из финансовых рынков в процессах инвестирования экономики РФ, отодвинув банковскую систему в этой сфере на второе место. Вклад банковских кредитов в инвестиции в основной капитал по данным ФСГС составил 9.6% в 2006 году, в 2007г. - 10.2%. Однако слишком оптимистические данные ФСФР по вкладу в инвестиции в основной капитал дают повод для их обсуждения. ФСФР включил в состав источников инвестиций в основной капитал облигационные займы, эмитентами которых в основном являются администрации субъектов РФ и крупных МО (табл. 1.3.5). Эти займы выпускаются регионами главным образом для урегулирования дефицита бюджетов и решения оперативных и среднесрочных хозяйственных задач. Поэтому представляется, что расчетная доля инвестиций РЦБ в основной капитал при использованном ФСФР подходе существенно завышена. Тем не менее, очевиден быстрый рост российского РЦБ, его капитализации и вклада в финансирование развития экономики страны.

23. Технико-экономическое обоснование (ТЭО) - основной предпроэктный документ, который отвечает на вопрос «быть или не проекту». это исследование технических, экономических, экологических и финансовых возможностей осуществления инвестиций с заданной рентабельностью.

Обоснование инвестиций разрабатывается, как правило, заказчиком(инвестором) с привлечением, при необходимости, на договорной основе научно-исследовательских и проектных (или проектно-строительных) организаций и других юридических или физических лиц. Настоящий документ содержит принципиальные, обобщенные подходы, требования и рекомендации по составу и содержанию обоснований на строительство объекта.

Так в ТЭО определяются традиционные параметры проектируемого предприятия: производственная мощность, номенклатура и качество выпускаемой продукции, обеспечение сырьем, материалами, полуфабрикатами, топливом, электро- и теплоэнергией, водой и трудовыми ресурсами. На основе сравнения вариантов выбираются наиболее эффективные технические, организационные, экономические (специализация, кооперирование производства и т.п.) решения по эксплуатации и строительству объекта, включая выбор конкретной площадки для строительства и определения расчетной стоимости строительства и основных технико-экономических показателей предприятий.

Итак, при разработке ТЭО необходимо[1. 235 c.]:

· учитывать перспективы развития науки и техники, предусматривать применение при строительстве предприятия прогрессивных строительных решений;

· обеспечивать высокую эффективность используемых капитальных вложений и минимизировать объемы строительно-монтажных работ на основе вариантной проработки строительных решений;

· предусматривать строительство предприятий, как правило, очередями с определением основных технико-экономических показателей на полное развитие и на очереди; обеспечивать рациональное и экономное использование земель, материальных, топливно-энергетических, финансовых и трудовых ресурсов;

этап разработки:инвестор подготавливает след сведения:

1)инвестор(заказчик) ,адрес,характеристика объекта,техн и технолог данные, обоснование намеченной деятельности

2)потребность в трудовых и др ресурсах при строительстве объекта, числ кадров,и источники её обеспечения,потребность в сырье, материалах,водн и энергетич ресурсах., перечень сроит сооружений и их хар-ка, транспортное обеспечение работников и их семей, влияние на окр среду.,

2) декларация направляется в органы местного самоупр и после + решения приступают к к разработке ТЭО. Состав и содержание ТЭО применяются по взаимному согласию заказчика и проектной орг-ции.и отражаются в договоре.каждый инв-ый проект должен детально проработан с точки зрения рисков и проанализирован, для уменьшения убытков.

23. Технико-экономическое обоснование (ТЭО) - основной предпроэктный документ, который отвечает на вопрос «быть или не проекту». это исследование технических, экономических, экологических и финансовых возможностей осуществления инвестиций с заданной рентабельностью.

Обоснование инвестиций разрабатывается, как правило, заказчиком с привлечением, при необходимости, на договорной основе научно-исследовательских и проектных (или проектно-строительных) организаций и других юридических или физических лиц. Настоящий документ содержит принципиальные, обобщенные подходы, требования и рекомендации по составу и содержанию обоснований на строительство объекта.

Так в ТЭО определяются традиционные параметры проектируемого предприятия: производственная мощность, номенклатура и качество выпускаемой продукции, обеспечение сырьем, материалами, полуфабрикатами, топливом, электро- и теплоэнергией, водой и трудовыми ресурсами. На основе сравнения вариантов выбираются наиболее эффективные технические, организационные, экономические (специализация, кооперирование производства и т.п.) решения по эксплуатации и строительству объекта, включая выбор конкретной площадки для строительства и определения расчетной стоимости строительства и основных технико-экономических показателей предприятий.

Предусматриваемые в ТЭО технический уровень, основные технико-экономические показатели предприятий и качество выпускаемой продукции после осуществления его строительства должны соответствовать или быть выше показателей лучших отечественных и зарубежных предприятий.

Итак, при разработке ТЭО необходимо[1. 235 c.]:

· учитывать перспективы развития науки и техники, предусматривать применение при строительстве предприятия прогрессивных строительных решений;

· обеспечивать высокую эффективность используемых капитальных вложений и минимизировать объемы строительно-монтажных работ на основе вариантной проработки строительных решений;

· предусматривать строительство предприятий, как правило, очередями с определением основных технико-экономических показателей на полное развитие и на очереди; обеспечивать рациональное и экономное использование земель, материальных, топливно-энергетических, финансовых и трудовых ресурсов;

· предусматривать комплексное решение вопросов строительства объектов производственного назначения, жилых домов, объектов социально-бытового назначения и природоохранных мероприятий;

В настоящее время основное внимание проектировщиков приковано к разработке ТЭО и определению в нем стоимости. В целях более точного определения расчетной стоимости строительства и основных технико-экономических показателей предприятий и сооружений на стадии разработки ТЭО предлагается предусматривать все необходимые затраты, в том числе и учитывающие новизну технологии, сложность технических решений и условия строительства.

Эффективна разработка ТЭО на конкурсной основе. В период рыночных отношений разработка ТЭО предусматривает:

· проведение полномасштабного маркетингового исследования (спрос и предложение, сегментация рынка, цены, эластичность спроса, поведение основных конкурентов, маркетинговая стратегия, программа повышения авторитета продукции и т.п.);

· подготовку программы выпуска продукции;

· подготовку пояснительной записки, включающей в себя данные предварительного обоснования инвестиционных возможностей;

· подготовку исходно-разрешительной документации;

· разработку технических решений, в том числе генерального плана; технологических решений (анализ состояния технологии, состава оборудования; загрузка действующих производственных мощностей; предложения по модернизации производства; закупка зарубежных технологий; расширение производств; производственный процесс, используемые сырьевые и другие материалы, комплектующие изделия, энергоресурсы);

· градостроительные, архитектурно-планировочные и строительные решения;

· инженерное обеспечение;

· мероприятия по охране окружающей среды и гражданской обороне;

· описание организации строительства;

· данные о необходимом жилищно-гражданском строительстве;

· описание системы управления предприятием, организации труда рабочих и служащих;

· сметно-финансовую документацию, в том числе оценку издержек производства; расчет капитальных издержек; расчет годовых поступлений от деятельности предприятий; расчет потребности в оборотном капитале; проектируемые и рекомендуемые источники финансирования проекта; предполагаемые потребности в иностранной валюте; условия инвестирования, выбор конкретного инвестора, оформление соглашения;

· оценку рисков, связанных с осуществлением проекта;

· планирование сроков осуществления проекта;

· оценку коммерческой эффективности проекта;

· анализ бюджетной и (или) экономической эффективности проекта при использовании бюджетных инвестиций;

· формирование условий прекращения реализации проекта.

Состав ТЭО инвестиций

Технико-экономическое обоснование состоит из следующих разделов[1.239 c.]:

1) исходные данные и положения -- выписка из перечня крупных и сложных объектов, по которым должны разрабатываться ТЭО, ссылки на постановления, решения и другие документы, являющиеся основанием разработки ТЭО; данные о техническом состоянии реконструируемого, расширяемого предприятия, оценка его деятельности, технико-экономические показатели работы за последние три года, предшествующие разработке ТЭО:

2) мощность (объем производства, продукции), номенклатура продукции, специализация и кооперирование предприятия; мощность предприятия, уточненная исходя из потребности всех предприятий данной отрасли и других отраслей с учетом экономного и рационального ее использования, а также полного использования имеющихся и создаваемых мощностей по производству аналогичной продукции; основные технические данные и экономические показатели продукции в сравнении с данными и показателями аналогичных видов продукции передовых отечественных и зарубежных предприятий:

· обоснование конкурентоспособности продукции на мировом рынке, ее влияние на расширение экспорта, сокращение импорта и пополнение валютного запаса;

· определение специализации и кооперации предприятия;

· обоснование возможности и целесообразности получения и использования в экономике страны полезной продукции при комплексной переработке сырья и утилизации отходов производства;

3) обеспечение предприятия сырьем, материалами, полуфабрикатами, энергией, топливом, водой и трудовыми ресурсами; подробное обоснование источников обеспечения предприятия всеми факторами производства;

4) основные технологические решения, состав предприятия, организация производства и управления; обоснование выбора технологии производства и основного технологического оборудования; в случае необходимости - применения импортного оборудования, его выбора, производства в установленном порядке;

5) выбор района, пункта, площадки (трассы) для строительства и их характеристика; обоснование выбора, района и пункта строительства во всех случаях (даже если в прогнозных материалах развития отрасли был определен пункт строительства предприятия);

6)основные строительные решения, организация строительства:

· принципиальные объемно-планировочные и конструктивные решения и их основные параметры по наиболее крупным и сложным зданиям и сооружениям, площади корпусов, зданий, сооружений;

· предложения по строительству предприятий очередями для ускорения ввода в действие производственных мощностей и основных фондов и получения от них экономической отдачи или обоснование нецелесообразности выделения очередей строительства;

· ситуационный план с указанием размещения площадок промышленного и жилищно-гражданского строительства, внеплощадных сооружений (водозабор, очистные сооружения, трассы линий электроснабжения, газоснабжения, водоснабжения, подъездных железных и автомобильных дорог);

· схема генерального плана предприятия, предусматривающая размещение на промышленной площадке наиболее крупных зданий и сооружений, зон размещения объектов подсобного и обслуживающего назначения, энергетического хозяйства, транспорта и связи, резервные площади для возможного расширения предприятия;

· особенности организации и сроки осуществления строительства исходя из норм его продолжительности;

· объемы основных строительно-монтажных работ и потребность в важнейших строительных материалах и технике;

· возможность использования мощностей строительно-монтажных организаций, предприятий строительной индустрии и строительных материалов, расположенных в районе строительства предприятия, а также предложения по их наращиванию или созданию новых производственных мощностей строительной базы;

7) охрана окружающей среды:

· характеристика и объем сточных вод и вредных выбросов;

· мероприятия по водопользованию;

· мероприятия по предупреждению загрязнения атмосферы, гидросферы и литосферы;

· размеры санитарно-защитной зоны;

8) расчетная стоимость строительства: в разделе излагаются методы определения в ТЭО расчетной стоимости строительства и гарантии ее достоверности;

9) основные технико-экономические показатели сравниваются с показателями действующих передовых отечественных и зарубежных предприятий, а также с перспективными показателями проектируемых предприятий соответствующей отрасли (подотрасли) промышленности или народного хозяйства:

· экономическая эффективность капитальных вложений;

· удельные капитальные вложения, в том числе и строительно-монтажные работы;

· расчетная себестоимость основных видов продукции;

· удельные расходы сырья, материалов и топливно-энергетических ресурсов;

· уровень производительности труда;

10) в заключение приводятся:

· данные для составления задания на проектирование предприятия в соответствии с общими требованиями о порядке разработки, согласования и утверждения проектно-сметной документации на строительство предприятий, зданий и сооружений;

· перечень научно-исследовательских, конструкторских и изыскательских работ, которые необходимо выполнить для проектирования и строительства предприятия, изготовления оборудования;

11) приложения: схема ситуационного плана, схема генерального плана, габаритные схемы по наиболее крупным и сложным зданиям и сооружениям, сводный расчет стоимости строительства, сводка затрат (в соответствующих случаях).

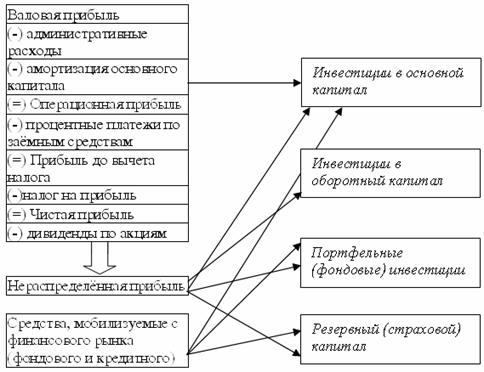

25. Источниками инвестиций могут являться (рис. 1):

собственные средства инвесторов, включая амортизационные фонды, прибыль, оставшаяся после уплаты налогов и других обязательных платежей, в том числе средства, полученные от продажи долей в уставном фонде юридического лица;

заемные и привлеченные средства, включая кредиты банков и небанковских кредитно-финансовых организаций, займы учредителей (участников) и других юридических и физических лиц, облигационные займы. [1]

В экономической науке к источникам финансирования прямых инвестиций относят:

собственных финансовых ресурсов и внутрихозяйственных

резервов;

заемных денежных средств;

привлеченных денежных средств, получаемых от эмиссии

ценных бумаг, паевых и иных взносов юридических и физических лиц;

денежных средств, поступающих в порядке перераспределения из централизованных инвестиционных фондов концернов, ассоциаций и других объединений;

средств внебюджетных фондов;

ассигнований из бюджетов различных уровней, предоставляемых на безвозвратной основе;

средств иностранных инвесторов. [2, c.12]

Основным источником прямых инвестиций в основной капитал продолжают оставаться собственные средства предприятий.

Собственные финансовые ресурсы предприятия включают первоначальные взносы учредителей в момент организации и часть денежных средств, полученных в результате его хозяйственной деятельности.

Собственные источники, получаемые в результате основной деятельности предприятия, включают амортизационные отчисления и прибыль от основной деятельности.

В собственных средствах, направляемых на финансирование прямых инвестиций, наибольший удельный вес занимают амортизационные отчисления. Накопление амортизационных отчислений на предприятии происходит систематически, в то время как элементы основного капитала не требуют возмещения в натуральной форме после каждого цикла воспроизводства. В результате образуются свободные денежные средства в обороте, которые можно направлять на расширенное воспроизводство основного капитала предприятий.

Прибыль от основной деятельности — важный источник финансирования прямых инвестиций предприятий, который увязывает конечные финансовые результаты деятельности и возможности по развитию. Однако доля ее в источниках финансирования пока остается низкой.

Кроме прибыли и амортизации, к собственным источникам финансирования принято относить мобилизацию внутренних ресурсов (МВР). К ним относятся средства от реализации выбывающего оборудования, ненужных материалов, инструмента, инвентаря, ликвидации временных зданий и сооружений, реализации попутно добываемых полезных ископаемых (за вычетом затрат по их реализации). [8, c.30-34]

При недостатке собственных источников финансирования инвестиций предприятия вынуждены прибегать к внешним заимствованиям.

На практике к основным источникам внешнего финансирования инвестиций обычно относят рынки ценных бумаг, банковские кредиты и лизинг.

Среди перечисленных видов этих источников формирования инвестиционных ресурсов важную роль играет эмиссия акций (для акционерных обществ) или других видов ценных бумаг. Акционирование как метод финансирования инвестиций обычно используется для реализации крупномасштабных проектов при отраслевой или региональной диверсификации инвестиционной деятельности.

26. Одна из задач, стоящих пред современным обществом, заключается в создании необходимых и благоприятных условий для интенсификации экономического роста, повышения качества жизни населения. Достижение поставленной задачи возможно путем привлечения инвестиций в реальный сектор экономики. Объем и темп роста инвестиций в основной капитал являются индикаторами инвестиционной привлекательности региона. Повышение инвестиционной привлекательности способствует дополнительному притоку капитала, экономическому подъему. Инвестор, выбирая регион для вложения своих средств, руководствуется определенными характеристиками: инвестиционным потенциалом и уровнем инвестиционного риска, взаимосвязь которых и определяет инвестиционную привлекательность региона.

Задачами оценки инвестиционной привлекательности региона является:

- определение социально-экономического развития,

- установление влияния инвестиционной привлекательности на приток инвестиций,

- разработка мер, направленных на урегулирование инвестиционной привлекательности.

В Российской Федерации законодательством не определена конкретная методика оценки инвестиционной привлекательности регионов, поэтому в последнее время стали все чаще появляться различные методики расчета показателей инвестиционной привлекательности.

Некоторые экономисты считают, что инвестиционная привлекательность определяется через уровень прибыли от вложения капиталов. Использование такого подхода отличается узкой сферой применения, так как для получения адекватных результатов необходимо, чтобы инвестиции осуществлялись с одинаковой степенью риска, что практически не возможно.

Наибольшее распространение получил подход, определяющий инвестиционную привлекательность как совокупность общественно-политических, природно-хозяйственных и психологических характеристик. В данном направлении методика оценки осуществляется с использованием интегрального показателя надежности инвестиционного климата, для оценки которого формируется определенная совокупность частных показателей. Интегральный показатель (К) оценки состояния инвестиционного климата рассчитывается как средневзвешенная арифметическая величина значений частных показателей:

, (1)

, (1)

где К1, К2 , … Кn - частные показатели, а именно: финансовые, экономические, политические;

l1, l2 , … ln – веса частных показателей.

Значение К находится в интервале от 0 до 10. Чем выше значение интегрального показателя надежности инвестиционного климата, тем более благоприятным климатом обладает регион. Данная методика имеет свои недостатки, заключающиеся в размытости оценки составляющих показателей и неоднозначности оцениваемых характеристик.

В исследованиях экономических журналов (например, в «Эксперте») часто применяется свод по сумме мест, занимаемых регионом по определенным показателям. В результате такого свода определяется рейтинговое место региона в ряду других. Недостатком данной методики для инвестора является отсутствие видимости, на сколько один регион привлекательнее другого, на сколько один регион рискованнее другого, так как различия между регионами, занимающими последовательные порядковые номера, могут быть как незначительные, так и весьма ощутимые.

Широкое распространение получил подход, оценивающий инвестиционную привлекательность региона на основе инвестиционного потенциала и определенных типов риска: экономического, финансового, политического, социального, экологического, законодательного. В данной методике интегральные показатели потенциала и риска рассчитываются как средневзвешенная сумма показателей частных значений, то есть каждому показателю присваивается свой коэффициент значимости. Первоначально при расчете интегральной характеристики инвестиционного климата региона все статистические показатели объединяются в группы на основе корреляционно-регрессионного анализа. В каждой из групп определяются наиболее главные показатели, рассчитываются средневзвешенные агрегированные показатели. В данном подходе все показатели приводятся к единому виду: доля в соответствующем виде общегосударственного потенциала и относительное отклонение от среднегосударсвенного уровня риска.

Полученная в результате расчетов интегральная оценка инвестиционного климата региона способствует определению интегрального рейтинга региона, рассчитываемого как средневзвешенная по экспертным весам величина из значений места региона по составляющим интегрального рейтинга.

Однако в данной методике тоже есть свои недостатки. Использование экспертных оценок может вызвать высокую вероятность неточности оценки инвестиционного климата. Преимуществом данного подхода является всестороннее рассмотрение инвестиционного климата, минимально необходимый набор статистических показателей.

Еще одной, на наш взгляд, более приемлемой методикой оценки инвестиционной привлекательности может быть модель, включающая экономическую и рисковую составляющие:

, (2)

, (2)

где К – показатель инвестиционной привлекательности региона, в долях единицы;

k1 – экономическая составляющая, в долях единицы;

k2 – рисковая составляющая, в долях единицы.

Экономическая составляющая представляет отношение прибыли от инвестиций к вложенным средствам:

(3)

(3)

ВРП – валовой региональный продукт,

Д – дефицит бюджета, в долях единицы (отношение дефицита госбюджета к ВРП);

Т – средняя ставка налогообложения;

И – объем инвестиций.

Рисковая составляющая необходима для оценки уровня совокупного риска, рассчитывается по следующей формуле:

,

(4)

,

(4)

где n – число показателей;

pi – характеристика показателя;

ji – вес показателя.

На инвестиционную привлекательность оказывает влияние огромное количество факторов: политический, производственный, ресурсно-сырьевой, инновационный, социальный, кадровый, финансовый, инфраструктурный, инвестиционный, потребительский, экологический. Каждый фактор включает набор показателей, определяющих воздействие на инвестиционную привлекательность.

Данная методика включает в себя как качественные, так и количественные показатели. Совокупность количественных показателей ранжируется по степени влияния на показатель объема инвестиций в основной капитал, характеризующий инвестиционную активность в регионе, выявляются наиболее значимые показатели для расчета риской составляющей. Взаимосвязь между объемом инвестиций и показателями инвестиционной привлекательности определяется с помощью корреляционного анализа.

Для сравнения количественных и качественных показателей и использования их в дальнейших расчетах применяется балльная шкала, в соответствии с которой каждому показателю на основе метода приоритетов присваивается свой весовой коэффициент.

Регионы в зависимости от значения показателя инвестиционной привлекательности классифицируются следующим образом:

К > 0,4 – высокая инвестиционная привлекательность;

0,2 < K < 0,4 – инвестиционная привлекательность выше среднего;

0,1 < K < 0,2 – средняя инвестиционная привлекательность;

0,05 < K < 0,1 – инвестиционная привлекательность ниже среднего;

K < 0,05 – низкая инвестиционная привлекательность.

Преимуществом данной методики является возможность сравнения инвестиционной привлекательности разных регионов страны. Ее применение позволяет по усмотрению аналитика изменять количество рассматриваемых параметров.

Выбор той или иной методики определяется разным набором показателей, оказывающих влияние на инвестиционную привлекательность.

Показатели:

Объем розничного товарооборота, Суммарный объем внутренних инвестиционных ресурсов предприятий,Доля убыточных предприятий, Уровень развития малого предпринимательства,Темпы изменения объема промышленного производства ,Обеспеченность региона автомобильными дорогами с твердым покрытием ,Уровень жизни населения региона

28. Инвестиции играют существенную роль в функционировании и развитии экономики. Изменения в количественных соотношениях инвестиций оказывают воздействие на объем общественного производства и занятости, структурные сдвиги в экономике, развитие отраслей и сфер хозяйства. Обеспечивая накопление фондов предприятий, производственного потенциала, инвестиции непосредственно влияют на текущие и перспективные результаты хозяйственной деятельности. При этом инвестирование должно осуществляться в эффективных формах, поскольку вложение средств в морально устаревшие средства производства, технологии не будет иметь положительного экономического эффекта. Нерациональное использование инвестиций влечет за собой замораживание ресурсов и вследствие этого сокращение объемов производимой продукции. Таким образом, эффективность использования инвестиций имеет важное значение для экономики: увеличение масштабов инвестирования без достижения определенного уровня его эффективности не ведет к стабильному экономическому росту. Инвестиции находятся в определенной зависимости от фактора экономического роста, для выяснения которой следует предварительно определить понятия валовых и чистых инвестиций. Валовые инвестиции выступают как совокупный объем инвестиций, направленных на приобретение средств производства, новое строительство, прирост товарно-материальных запасов в течение определенного периода. Чистые инвестиции отражают объем валовых инвестиций, уменьшенный на величину амортизационных отчислений. Динамика показателя чистых инвестиций является индикатором состояния экономики: величина чистых инвестиций (при данном уровне эффективности их использования) показывает, в какой фазе развития находится экономика страны. Если объем валовых инвестиций превышает объем амортизационных отчислений и, следовательно, чистые инвестиции представляют собой положительную величину, прирост производственного потенциала обеспечивает расширенное воспроизводство, экономика находится в стадии подъема, растущей деловой активности. При равенстве валовых инвестиций и амортизационных отчислений, т.е. нулевом значении чистых инвестиций, в экономику в данном периоде поступает такое же количество инвестиционных средств, какое и потребляется, имеет место простое воспроизводство общественного продукта (по стоимости), характеризующееся отсутствием экономического роста. Если величина валовых инвестиций меньше суммы амортизационных отчислений, показатель чистых инвестиций является отрицательной величиной. Сокращение инвестиций вызывает уменьшение производственного потенциала и, как следствие, экономический спад. Изменения объема чистых инвестиций ведет к изменению доходов, происходящему в том же направлении, но в большей степени, чем исходные сдвиги в инвестиционных расходах. Данный эффект вытекает из того, что в условиях повторяющегося характера потоков расходов и доходов в экономике расходы одного субъекта выступают как доходы другого, а всякое изменение дохода при определенном соотношении между потреблением и сбережением в его рамках вызывает соответствующее изменение потребления и сбережения, так что первоначальные колебания величины инвестиций ведут к многократному, хотя и уменьшающемуся с каждым последующим циклом изменению дохода (эффект мультипликатора, описанный Дж.М. Кейнсом). Так, рост инвестиций вызывает увеличение уровня объема производства и дохода. Последний на стадии использования распадается на потребляемую и сберегаемую части; при этом та его часть, которая направляется на потребление (например, покупку товаров), служит источником дохода для их производителей. Полученный доход, в свою очередь, распадается на потребление и сбережение и т.д. В конечном счете первоначальный рост инвестиций приводит к многократному увеличению дохода. Следует отметить, что эффект мультипликатора действует и в обратном направлении. При незначительном сокращении инвестиционных расходов может произойти существенное снижение дохода. Поэтому для стабильного и сбалансированного функционирования экономики следует обеспечивать определенное значение коэффициента мультипликации, создавать условия для бесперебойного осуществления инвестиционного процесса.

31. Несистемные риски Несистемные риски представляют собой такие риски, воздействию которых могут подвергнуться лишь отдельные ценные бумаги или небольшие их совокупности. Эти риски называют также "риск отдельных ценных бумаг" или "уникальный риск", поскольку такие риски, как правило, бывают, присущи ценным бумагам только конкретной компании или, более того, только конкретным финансовым инструментам. Можно назвать такие риски, относящиеся к категории несистемных: риск потери ликвидности (liquidity risk) - спрос на те или иные ценные бумаги может подвергаться значительным изменениям, в том числе пропадать на продолжительные периоды времени; предпринимательский риск (business risk) - цена ценных бумаг (в частности, акций) любой компании зависит от того, насколько успешно компания работает в выбранном ею направлении; финансовый риск (financial risk) - цена акций компании может колебаться в зависимости от проводимой ее руководством финансовой политики. Так, например, степень финансового риска увеличивается, если в финансировании деятельности компании ее руководство большое значение придает выпуску корпоративных долговых обязательств; риск невыполнения обязательств (default risk) - эмитент, в силу различных причин (например, банкротство), может оказаться не в состоянии выполнить в срок или вообще выполнить свои обязательства перед держателями его ценных бумаг. Для минимизации несистемных рисков используется такой метод, как диверсификация, для применения которого необходимо составление инвестиционного портфеля. Создавая инвестиционный портфель, инвестор составляет набор из нескольких финансовых инструментов, выпущенных различными эмитентами, а значит, подвергающихся неодинаковым несистемным рискам. Таким образом, инвестор стремится диверсифицировать инвестиционные риски, то есть избежать одновременного изменения доходности каждого инструмента в одном и том же направлении. При этом, чем меньше бумаг в инвестиционном портфеле, тем выше уровень риска. Метод диверсификации в отношении минимизации несистемных рисков проявил себя как весьма эффективный при условии составления достаточно большого инвестиционного портфеля. Пределом для диверсификации служит уровень рисков, присущих данному финансовому рынку в целом, то есть рисков, получивших в теории название системных. · Системные риски Под системными рисками понимаются риски, которые присущи работе не с отдельными ценными бумагами, а с теми или иными совокупностями ценных бумаг, в большей или меньшей степени для каждой из входящих в такую совокупность ценных бумаг. Системные риски носят также название "риск инвестиционного портфеля" или "рыночный риск". Последнее название системные риски получили потому, что их влиянию подвергается весь рынок или его значительная часть. Соответственно, наибольшее внимание на системные риски следует обращать тем инвесторам, которые капиталовложениям в отдельные инструменты предпочитают формирование инвестиционного портфеля. Системные риски вызываются возможными неопределенностями в экономической ситуации на рынке в целом, общими тенденциями, характерными для рынка в целом, а значит, воздействуют на ценные бумаги практически всех эмитентов, работающих на данном рынке. В случае с системными рисками метод диверсификации не действует, и избежать опасности понести убытки в ходе осуществления капиталовложений крайне сложно. Как примеры таких рисков, не исчерпывая всего их многообразия, можно назвать: процентный риск (interest rate risk) - вызывается колебаниями процентных ставок. Особенно актуален для владельцев долговых обязательств, например, облигаций; валютный риск (exchange rate risk) - риск, присущий инвестициям в ценные бумаги иностранных эмитентов и напрямую связанный с колебаниями валютных курсов; инфляционный риск (inflation risk) - неожиданное повышение уровня инфляции ведет к вынужденным изменениям в деятельности эмитентов и может существенно повлиять на цену акций; политический риск (political risk) - неожиданные, в особенности драматические, изменения политической ситуации неизбежно влияют на фондовый рынок, зачастую весьма неблагоприятно. Особенно актуальным этот риск становится при работе с финансовыми инструментами развивающихся стран, но присутствует он и при работе на устоявшихся рынках. Помимо вышеперечисленных рисков, существуют и иные факторы, которые в большей или меньшей степени могут повлиять на успешность инвестиций на фондовом рынке. Инвестиционные риски включают в себя следующие подвиды рисков: 1) риск упущенной выгоды; 2) риск снижения доходности; 3) риск прямых финансовых потерь. Риск упущенной выгоды - это риск наступления косвенного (побочного) финансового ущерба (неполученная прибыль) в результате неосуществления какого-либо мероприятия (например, страхование, хеджирование, инвестирование т.п.). Риск снижения доходности может возникнуть в результате уменьшения размера процентов и дивидендов по портфельным инвестициям, по вкладам и кредитам. Портфельные инвестиции связаны с формированием инвестиционного портфеля и представляют собой приобретение ценных бумаг и других активов. Риск снижения доходности включает в себя следующие разновидности: процентные риски и кредитные риски. К процентным рискам относится опасность потерь коммерческими банками, кредитными учреждениями, инвестиционными институтами в результате превышения процентных ставок, выплачиваемых ими по привлеченным средствам, над ставками по предоставленным кредитам. К процентным рискам относятся также риски потерь, которые могут понести инвесторы в связи с изменением дивидендов по акциям, процентных ставок на рынке по облигациям, сертификатам и другим ценным бумагам. Рост рыночной ставки процента ведет к понижению курсовой стоимости ценных бумаг, особенно облигаций с фиксированным процентом. При повышении процента может начаться также массовый сброс ценных бумаг, эмитированных под более низкие фиксированные проценты и, по условиям выпуска, досрочно принимаемых обратно эмитентом. Процентный риск несет инвестор, вложивший средства в среднесрочные и долгосрочные ценные бумаги с фиксированным процентом при текущем повышении среднерыночного процента в сравнении с фиксированным уровнем. Иными словами, инвестор мог бы получить прирост доходов за счет повышения процента, но не может высвободить свои средства, вложенные на указанных выше условиях. Процентный риск несет эмитент, выпускающий в обращение среднесрочные и долгосрочные ценные бумаги с фиксированным процентом при текущем понижении среднерыночного процента в сравнении с фиксированным уровнем. Иначе говоря, эмитент мог бы привлекать средства с рынка под более низкий процент, но он уже связан сделанным им выпуском ценных бумаг. Этот вид риска при быстром росте процентных ставок в условиях инфляции имеет значение и для краткосрочных бумаг. Кредитный риск - опасность неуплаты заемщиком основного долга и процентов, причитающихся кредитору. К кредитному риску относится также риск такого события, при котором эмитент, выпустивший долговые ценные бумаги, окажется не в состоянии выплачивать проценты по ним или основную сумму долга. Кредитный риск может быть также разновидностью рисков прямых финансовых потерь. Риски прямых финансовых потерь включают в себя следующие разновидности: биржевой риск, селективный риск, риск банкротства, а также кредитный риск. Биржевые риски представляют собой опасность потерь от биржевых сделок. К этим рискам относятся: риск неплатежа по коммерческим сделкам, риск неплатежа комиссионного вознаграждения брокерской фирмы и т.п. Селективные риски (от лат. selectio - выбор, отбор) - это риски неправильного выбора способа вложения капитала, вида ценных бумаг для инвестирования в сравнении с другими видами ценных бумаг при формировании инвестиционного портфеля. Риск банкротства представляет собой опасность в результате неправильного выбора способа вложения капитала, полной потери предпринимателем собственного капитала и неспособности его рассчитываться по взятым на себя обязательствам. В результате предприниматель становится банкротом.