40.Основной и оборотный капитал. Износ основных фондов. Амортизация.

Основной капитал — это средства труда, участвующие в процессе производства и переносящие свою стоимость на продукт производства длительное время.

Оборотный капитал — это предметы труда (сырье, готовая продукция, электроэнергия) и рабочая сила. Срок использования оборотного капитала один полный цикл производства.

-

Основный капитал

Оборотный капитал

Долго сохраняет свою натуральную форму (полезность)

Натуральная форма преобразуется в иную полезность

Участвует во многих кругооборотах

Участвует в одном кругообороте

Переносит свою стоимость на готовые продукты постепенно, по частям

Переносит свою стоимость на готове проукты сразу и полностью

Амортизация – это исчисляемый в денежном выражении износ основных средств в процессе их применения и производственного использования. Это процесс перенесения стоимости изношенных средств труда на произведенный с их помощью продукт. Например, графа «амортизация оборудования» в расчете стоимости услуги – менеджер рассчитывает, как будет изношено оборудование в процессе оказания услуги именно этому клиенту, после чего сумма вносится в стоимость услуги.

Износ основных фондов

Износ основных фондов – постепенная утрата ими своей стоимости или полезного использования с соответствующим переносом ее на издержки производства. Износ основных фондов разделяют на физический и моральный.

Физический износ основных фондов – утрата своих производственно-технических качеств в процессе эксплуатации и влияния природно-климатических факторов. На степень физического износа основных фондов влияет:

• Степень нагрузки на основные фонды в процессе производства;

• Степень качества основных фондов;

• Квалификация работников и их отношение к основным фондам;

• Качество обслуживания, ремонта основных фондов;

• Степень защиты основных фондов.

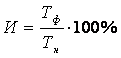

Коэффициент физического износа основных фондов определяют по сроку службы:

,

где:

,

где:

И – коэффициент физического износа;

Тф – количество лет, фактически отработанных соответствующей единицей основных фондов;

Тн – нормативный срок службы соответствующей единицы основных фондов;

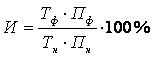

Коэффициент физического износа основных фондов можно определить и по объему работ:

,

где:

,

где:

Пф – среднее количество продукции, выработанное за год;

Пн – нормативная производительность.

Физический износ основных фондов компенсируется текущим и капитальным ремонтом. Текущий ремонт – незначительный объем работ, связанный с устранением мелких поломок. Капитальный ремонт – полный комплекс мероприятий, направленных на восстановление технических свойств основных фондов до первоначального уровня.

Моральный износ основных фондов – потеря экономической целесообразности их использования до истечения срока полного физического износа. При таком износе происходит потеря стоимости основных фондов независимо от того, участвовали они в производственном процессе или нет.

Различают два вида морального износа:

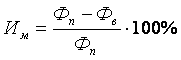

1. Заключается в уменьшении стоимости основных фондов ввиду удешевления их воспроизводства в современных условиях.

,

где:

,

где:

Им – относительная величина морального износа;

Фп – первоначальная стоимость единицы основных фондов;

Фв – восстановительная стоимость единицы основных фондов.

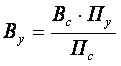

2. Заключается в создании и внедрении в производство более совершенных видов машин или оборудования.

,

где:

,

где:

Ву и Вс – восстановительная стоимость устаревшего и современного оборудования;

Пу и Пс – производительность устаревшего и современного оборудования.

Частичный моральный износ – частичная потеря потребительной стоимости и стоимости оборудования. На отдельных операциях целесообразно использовать оборудование, где оно еще будет эффективно.

Полный моральный износ – полное обесценение оборудования, когда его дальнейшая эксплуатация в любых условиях убыточна.

Автотранспортные предприятия и цеха, которые имеют подвижной состав, оборудование для ремонта и технического обслуживания более современных, производительных, экономичных моделей, будут достигать более высоких производственных показателей.