Вопрос 28

бухгалтерские издержки – это стоимость израсходованных ресурсов в фактических ценах их приобретения.

Бухгалтерские издержки принимают форму денежных платежей внешним поставщикам ресурсов, не принадлежащим к числу владельцев фирмы. Они полностью отражаются в бухгалтерской отчетности предприятия. Поэтому эти издержки также называют внешними (денежными, явными)

Поскольку ресурсы ограничены, то их использование для производства данного продукта означает отказ от производства других, альтернативных, продуктов. Отсюда следует, что все издержки производства по природе своей альтернативны, т.е. связаны с упущенной возможностью применения ресурсов в другом производстве. Согласно второму подходу, экономические (альтернативные) издержки – это стоимость других благ, которые можно было бы получить при наиболее выгодном использовании тех же ресурсов. В этих условиях говорят об альтернативных издержках – цене выбора.

долгосрочный период – это такой промежуток времени, в течение которого фирма может изменить все факторы производства, используемые для изготовления продукта.

Кроме того, долгосрочный период характеризуется также изменением числа функционирующих в отрасли фирм, поскольку в течение этого времени преодолеваются барьеры для входа и выхода из отрасли. Фирмы с высокими издержками производства не смогут продавать свою продукцию по равновесным ценам и поэтому будут вынуждены уйти из отрасли. Напротив, преуспевающие фирмы будут расширять выпуск, привлекая тем самым производителей из других отраслей.

В отличие от долгосрочного в течение краткосрочного периода фирма имеет минимальную свободу маневрирования. Она не в состоянии даже увеличить выпуск продукции в соответствии с возросшим потребительским спросом. Для этого фирма должна увеличить закупки сырья, ввести сверхурочные работы или нанять дополнительных работников. Даже после этого пройдет какое-то время, прежде чем фирма начнет выпускать дополнительную продукцию. Следовательно, в течение краткосрочного периода увеличение спроса может быть удовлетворено лишь за счет запасов готовой продукции.

Краткосрочный период – это отрезок времени, в течение которого фирма не может изменить общие размеры основного капитала: сооружений, количества машин и оборудования, используемых в производстве. Это период фиксированных производственных мощностей.

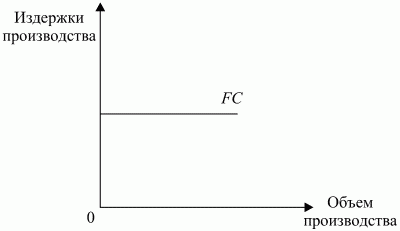

В краткосрочном периоде наблюдается деление издержек на постоянные и переменные. К переменным издержкам в краткосрочном периоде относятся денежные затраты на покупку сырья, материалов, затраты на оплату труда рабочих и т. п. К постоянным издержкам в краткосрочном периоде относятся: затраты на оплату труда аппарата управления, арендная плата, амортизация основных средств.

Рис. 10.2. Постоянные издержки.

Рис. 10.3. Переменные издержки.

Постоянные и переменные издержки в сумме составляют общие, или валовые, издержки производства. Графически зависимость общих издержек от динамики выпуска продукции может быть показана путем наложения графиков постоянных и переменных издержек (рис. 10.4).