20. Оптимизационные модели на основе межотраслевого баланса.

Простейшая оптимизационная модель межотраслевого баланса:

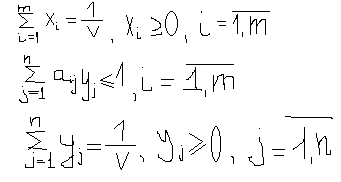

![]() max,

*

max,

*

y >= 0, **

т.е. Цель – получение максимального ВВП со стороны спроса, m – число отраслей, yi – конечное использование i-той отрасли.

Целевая функция в векторном виде: (Е; у)→ max, где Е – m-мерный единичный вектор (1;1;m;1).

На практике в оптим. плане для нек. отраслей конеч. исп-ие= 0. Для вектора конечного использования необходимо задать верхнюю и нижнюю границу: условие ** заменить на ***.

*** d-<= y <= d+ , где d- и d+ - вектора, задающие нижн. и верх. границу.

Вместо условия *** можно задавать строгие сдвиги в экономике:

X

>= (1+![]() )*

)*

![]()

- x >= - (1 - )*

![]() ,

где

,

где

![]() - вектор валового выпуска в 1 отрасли

- вектор валового выпуска в 1 отрасли

![]() = (

1,

2,

…

n)

= (

1,

2,

…

n)

![]() =

(

1,

2,

…

n)

– вектор ВВ за пред. Год

=

(

1,

2,

…

n)

– вектор ВВ за пред. Год

- темп перестройки отрасли

Рассмотрим равенство

![]()

Т.к. 1й игрок

максимизирует V,

то он одновременно минимизирует

![]() при ограничении

при ограничении

![]() ,

xi

>0, i

=1..m

,

xi

>0, i

=1..m

Рассмотрим равенство

![]()

Т.к. 2й игрок стремится к минимизации V, то сумму надо макс-ть. Т.о.

Т.о. нужно решить две оплтимизационные задачи линейного программирования. Из теории двойтвенности вытекает, что эти задачи разрешимы. Их можно решить симплекс-методом.

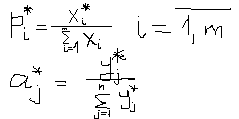

Допустим, если решили первую задачу и получили оптим. план x* = (x1*, x2*,…, xm*).

Тогда решаем 2ую задачу и получаем

y* = (y1*, y2*,…yn*)

Затем вычисляем цену

x*

=

![]()

Оптим. смеш. стратегия

Это есть основная теорема матричной теории выбора

21. Агрегирование моб.

Пусть эк-ская сис-ма состоит из n отраслей. Пусть данные отрасли разбиты на m подмножеств J1, J2,…, Jm (m<n). Пересечение любой пары этих подмножеств дает (пустое множество).

Для любых p и q (p≠q): Jp∩Jq=,

![]() Jp={1,2,m,n}

Jp={1,2,m,n}

1. Стоим массив М

(l,

k,![]() )

)

l- индекс исходной отрасли

k- индекс агрег. Отрасли, в кот-ую входит отрасль l

- весовой коэф.

2. Вычисляются две матрицы

T= │tlk│m x n

G= │glk│m x n

tlk = 1, если отрасль l принадлежит Jk

0, если l не принадлежит Jk

glk = , если (l, k, ) принадлежит М

0, если (l, k, ) не принадлежит М

3. Вычисляется матрица:

= T*A*G – матрица прямых затрат для М отраслей

= T*y – вектор конеч. использования для М отр-й

4. Решаем систему:

=

*

* +

+

Если выполняются 2 условия:

причем

хотя бы одно из неравенств строгое

причем

хотя бы одно из неравенств строгое

То решение агрегированной модели является обоснованным

Вопрос 22. Модель прогноза межотраслевых связей.

Как спрогнозировать коэф-ты прямых затрат

Строим оптимизационную модель

![]() (6)

(6)

![]() - матрица коэф-в

пр. затрат за отч. год.

- матрица коэф-в

пр. затрат за отч. год.

Ограничения:

![]()

![]() (7)

(7)

![]()

![]() (8)

(8) ![]() (9)

(9)

![]() - коэф-ты пр. затрат

для прогнозного года

- коэф-ты пр. затрат

для прогнозного года

![]() - ПП

- ПП

![]() -й

отр. прогноз. года

-й

отр. прогноз. года

![]() -

оценка пром. затрат

-

оценка пром. затрат

![]() -й

отрасли прогн. года

-й

отрасли прогн. года

Осн. вопрос – каким

усл-ям должны удовлетворять заданные

величины, чтобы мн-во реш-й с-мы

![]() пустое

мн-во.

пустое

мн-во.

Условия баланса:

![]() чтобы

задача имела допустимые решения (необх.

и дост.)

чтобы

задача имела допустимые решения (необх.

и дост.)

Док-во. Необх-ть.

У нас имеется нек.

реш-е, удовл-е усл-ю. Сложим рав-ва (7) и

(8)

![]() будет

вып-ся балансов. ур-е.

будет

вып-ся балансов. ур-е.

Достаточность.

Если вып-ся усл-е баланса, покажем, что

сущ. хотя бы 1 допуст. план. Дост-но

убед-ся, что точка

![]()

Покажем, что будет вып-ся рав-во (7)

![]()

(т.к.

![]() )

чтд (анал-но док-ся, что матрица уд-ет

усл-ю 8)

)

чтд (анал-но док-ся, что матрица уд-ет

усл-ю 8)

![]()

![]()

Ф-я выпуклая, т.к. все миноры, составл-е по 2-й произв-й >0. Т.е. локальный min явл-ся и глобальным.