3) Тарифная ставка (оклад).

Рекомендации:

10. При формировании системы оплаты труда на основе ТС наниматель может устанавливать:

10.1. распределение работников по тарифным разрядам ТС либо ЕТС;

размеры повышения тарифных ставок (окладов) либо сдельных расценок работников;

порядок исчисления тарифных ставок (окладов);

10.4. порядок тарификации отдельных должностей руководителей и специалистов. При этом наниматель может руководствоваться пунктами 6, 9, 12 - 15 настоящих

Рекомендаций.

11. Определение размеров тарифных ставок (окладов) без применения ЕТС (ТС) может устанавливаться нанимателем:

1 в процентном отношении от выручки, полученной от реализации продукции, товаров (работ, услуг);

2 в процентном отношении от суммы заключенной внешнеэкономической сделки (договора) в зависимости от эффективности ее (его) реализации;

3 путем установления фиксированных либо плавающих тарифных ставок (окладов); 4 с использованием:

системы оплаты труда работников на основе оценки сложности труда (грейдирования);

иных систем оплаты труда работников, разработанных специалистами организации или предложенных организациями науки и научного обслуживания, ведущими прикладные практические исследования и разработки в данной сфере; передового международного опыта.

Наниматель может предусматривать в трудовых договорах (контрактах) работников персональные условия оплаты труда.

Постановление Совета Министров Республики Беларусь от 30.12.2011 № 1775 "Об установлении размера тарифной ставки первого разряда для

оплаты труда работников бюджетных организаций и иных организаций, получающих субсидии, работники которых приравнены по оплате труда к работникам бюджетных организаций" :

1. Установить:

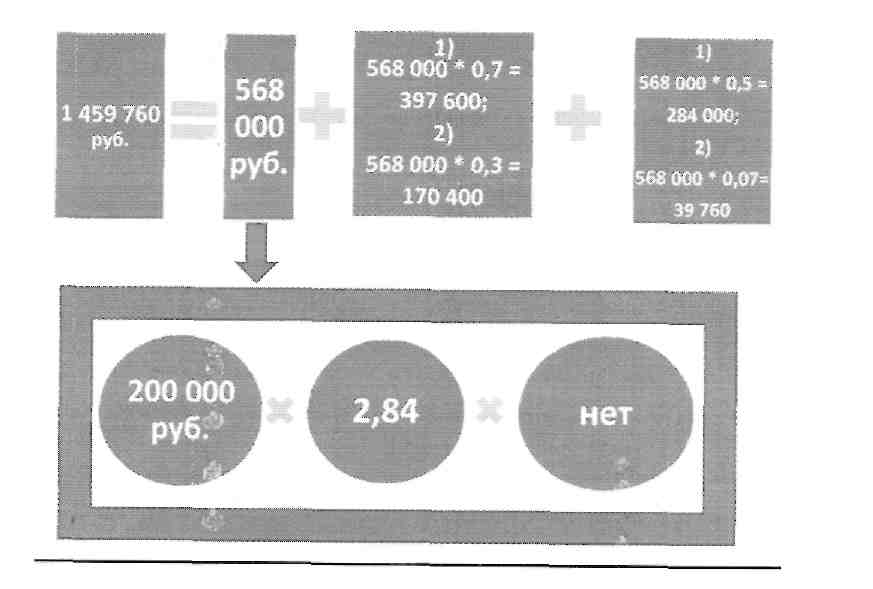

тарифную ставку первого разряда в размере 200 тыс. рублей для оплаты труда работников бюджетных организаций и иных организаций, получающих субсидии, работники которых приравнены по оплате труда к работникам бюджетных организаций (далее - бюджетные организации);

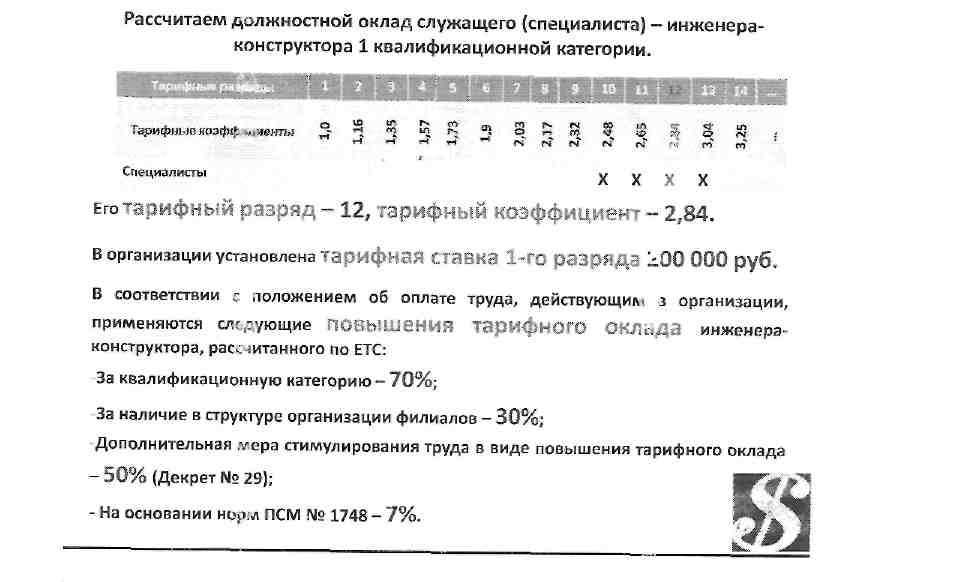

корректирующие коэффициенты к рассчитанным по Единой тарифной сетке работников Республики Беларусь тарифным ставкам (окладам) работников бюджетных организаций, тарифицируемых 1 - 27 разрядами, в размерах 3,720 - 0,920.

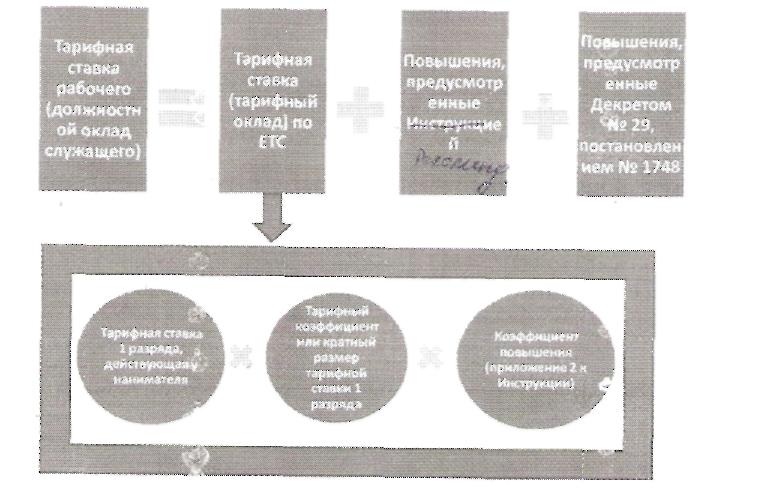

Наряду с указанным нормативом дифференциация тарифной части заработной платы осуществляется:

в виде дополнительной меры стимулирования труда - повышение тарифных ставок 'тарифных окладов) в размере до 50% при заключении с работниками контрактов (Декрет № 29);

в целях усиления прямой зависимости заработной платы работников от конечных результатов работы подразделения, в котором занят работник, на основе (ПСМ №1748 от 09.11.1999 г.):

2.1 - прогрессивно возрастающих до 10% размеров сдельных расценок за увеличение производства продукции (перевыполнение норм выработки) для рабочих со сдельной оплатой труда;

5. Формы, системы оплаты труда. Нормирование труда и сдельные расценки.

Формы оплаты труда - способы установления зависимости размера ЗП работника от затраченного им общественно необходимого труда с помощью совокупности показателей, отражающих результаты труда и фактически затраченное время (Коммент.). Существуют 2 формы оплаты труда -сдельная и повременная, которые подразделяются на системы (Коммент. Скрипченко Д.Г.).

СДЕЛЬНАЯ ФОРМА - труд работников оплачивается по сдельным расценкам в соответствии с количеством произведенной продукции (выполненной работы и оказанной услуги);

ПОВРЕМЕННАЯ ФОРМА заработная плата начисляется по фактически отработанному времени.

Система оплаты труда - способ исчисления размера ЗП, которая подлежит выплате работнику за результаты затраченного им общественно необходимого труда.

Сдельная оплата труда применяется, как правило, на предприятиях, где основной целью производства является увеличение выпуска продукции, и на тех видах работ, где можно обеспечить учет количественных показателей выработки продукции или работ, рациональное расходование сырья, материалов, энергии, улучшение качества продукции, работ и т.д.

Сдельная оплата труда подразделяется на системы: 1. При прямой сдельной оплате з/п работнику начисляется по установленным расценкам за каждую единицу качественно произведенной продукции (выполненной работы). Фактическая з/п работника по прямой сдельной оплате труда исчисляется путем суммирования произведений соответствующих сдельных расценок на фактическую выработку работника по каждому виду выполненных работ за расчетный период.

Например, работник изготовил 100 деталей за смену. За каждую деталь ему начислили 500 руб. Всего 50 000 руб.

Косвенно сдельная оплата труда применяется для оплаты труда вспомогательных рабочих. Размер их з/п ставится в прямую зависимость от результатов труда обслуживания ими основных рабочих.

При сдельно-прогрессивной оплате труда в пределах установленной нормы (базы) труд оплачивается по основным одинарным расценкам, а сверх базы - по повышенным сдельным расценкам.

Например, работнику установлена норма — 100 деталей за смену. Работник изготовил ПО деталей. За каждую деталь в пределах нормы — 100 - ему начислили 500 руб. = 50 000 руб. За каждую деталь сверх нормы — 10 — ему начислили 600 руб. = 6 000 руб. Всего = 56 000 руб.

4. При сдельно-премиальной системе рабочему-сдельщику сверх з/п по прямым сдельным расценкам начисляется и выплачивается премия за выполнение и перевыполнение установленных конкретных показателей работы.

Например, работнику установлена норма — 100 деталей за смену. Работник изготовил 110 деталей. За каждую деталь ему начислили 500 руб. Всего 55 000 руб. Плюс 5 000 руб. премии.

При аккордной системе размер оплаты устанавливается не на каждую производственную операцию в отдельности, а на весь комплекс работ, взятых в целом. Он определяется на основе действующих норм выработки (времени) и расценок, а при их отсутствии - исходя из норм и расценок на аналогичные работы. В основном применяется в строительстве.

Сдельно - регрессивная - в пределах нормы выработки труд оплачивается по основным расценкам, а сверх нормы - по пониженным.

Повременная форма оплаты труда - з/п работнику (или их группе) начисляется по установленной тарифной ставке или окладу за фактически отработанное время.

Повременная оплата . труда применяется для оплаты труда руководителей, специалистов и служащих, а также рабочих в отраслях экономики на тех производственных участках, где индивидуальная выработка не зависит от работника, а определяется самим технологическим процессом и т.п.

Повременная форма оплата труда подразделяется на системы: 1 .простая 2. повременно-премиальная

При простое системе оплаты труда з/п работнику начисляется по присвоенной ему тарифной ставке или окладу за фактически отработанное время.

При повременно-премиальной оплате труда работнику за конкретные достижения в работе сверх тарифа (оклада или ставки) дополнительно выплачивается премия.

По способу начисления ЗП : 1) помесячную, 2) поденную, 3) почасовую.

При помесячной оплате труда з/п работников определяется исходя из твердых месячных ставок (окладов), числа рабочих дней, предусмотренных графиком работы на данный месяц, и количества фактически отработанных дней.

При поденной оплате труда размер з/п работника рассчитывается на основе дневной тарифной ставки работника и количества фактически отработанных им часов за расчетных период.

При почасовой оплате труда расчет з/п производится исходя из

часовой тарифной ставки работника и количества фактически отработанных

им часов за расчетный период.

В соответствии с ч. 1 ст. 63 ТК размеры и системы оплаты труда

устанавливаются нанимателем на основании коллективного договора,

соглашения и трудового договора.

Нормы труда и сдельные расценки. См. гл. 8 ТК и комментарий к ней. Нормы труда - нормы выработки, времени, обслуживания, численности, нормированные задания - устанавливаются для работников в соответствии с достигнутым уровнем техники, технологии, организации производства и труда, а для отдельных категорий работников - также с учетом физиологических и половозрастных факторов. При сдельной оплате труда расценки определяются исходя из установленных разрядов работы, тарифных ставок (окладов) и норм выработки (норм времени). Сдельная расценка определяется путем деления часовой тарифной ставки, соответствующей разряду выполняемой работы, на часовую норму выработки или путем умножения часовой тарифной ставки, соответствующей разряду выполняемой работы, на установленную норму времени в часах или днях.