1.3 Функції керівників фінансових органів, фінансових підрозділів підприємств щодо управління персоналом і кадровим потенціалом служби

На кожному конкретному підприємстві діє своя особлива фінансово-організаційна структура залежно від масштабів і завдань статутної діяльності та затвердженого штатного розкладу.

Як правило, служба фінансового менеджменту не обмежується лише фінансовим відділом. Для вирішення окремих завдань фінансового управління можуть залучатися спеціалісти планово-економічного відділу, відділу праці й заробітної плати, виробничого, маркетингового, юридичного, аналітичного відділів (якщо такі підрозділи окремо виділені в організаційній моделі підприємства).

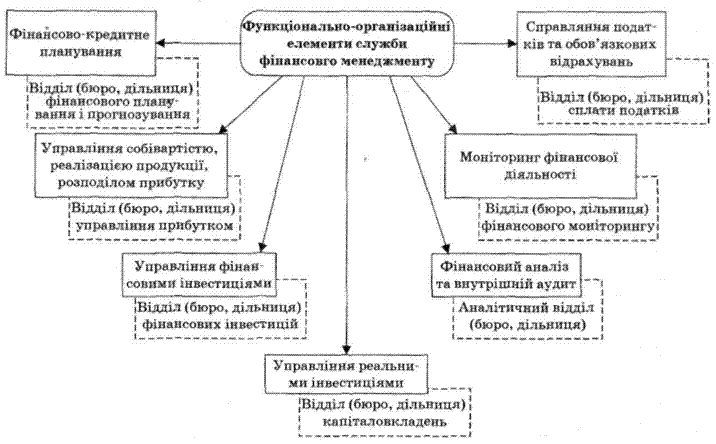

За великого обсягу оперативної фінансової роботи і значній інтенсивності інвестиційних процесів на підприємстві можуть відокремлюватися відділ організації поточної фінансової діяльності та відділ інвестицій. Взагалі ж у кожному конкретному випадку інфраструктура фінансового менеджменту на підприємстві тісно пов'язана з його функціональною структурою. Можливі елементи функціонально-організаційної моделі фінансового менеджменту наведено на рис. 1.3

Рис. 1.3 Елементи функціонально-організаційної моделі фінансового менеджменту

Виділені на схемі функціональні напрямки фінансової роботи є основою для розподілу функцій між окремими працівниками фінансової служби. Залежно від масштабів певного виду фінансової роботи деякі з перелічених функцій можуть об'єднуватися і виконуватися одним працівником або, навпаки, деталізуватися і розподілятися між кількома спеціалістами окремого відділу, бюро або дільниці фінансової служби.

На великих підприємствах, як правило, в процесі фінансового управління відособлюються центри відповідальності між фінансовим директором і головним бухгалтером. Так, до компетенції фінансового топ-менеджера можуть належати такі питання: фінансовий аналіз і планування, управління реальними та фінансовими інвестиціями, управління рухом грошових коштів, емісійна, амортизаційна, кредитна та податкова політики. У свою чергу головний бухгалтер повинен відповідати за інформаційне забезпечення фінансового менеджменту, організацію фінансового та управлінського обліку, складання звітності, організацію внутрішнього аудиту. На малих підприємствах всі перелічені функції фінансового топ-менеджера може одночасно виконувати головний бухгалтер.

Таким чином, організаційне забезпечення фінансового менеджменту інтегрується у загальну структуру управління підприємством. При цьому організаційна система управління може мати ієрархічну і функціональну структуру.

За ієрархічної побудови центрів управління підприємством виділяються різні рівні й управління (апарат управління підприємством — управлінські служби окремих структурних одиниць і підрозділів).

За функціональної побудови центрів управління підприємством відбувається їх розмежування за функціями управління або видами діяльності згідно з двома основними принципами: а) незалежна діяльність функціональних центрів управління; б) взаємопов'язана діяльність функціональних центрів управління підприємством.

Прогресивною формою інтеграції системи фінансового управління є управління окремими напрямками фінансової діяльності підприємства шляхом виокремлення основних центрів відповідальності. Центр відповідальності є структурним підрозділом підприємства, який повністю контролює певний напрям фінансової діяльності. І.А. Бланк виділяє чотири можливі центри відповідальності на підприємстві: 1) центр затрат; 2) центр доходу; 3) центр прибутку; 4) центр інвестицій. У рамках зазначених напрямків керівники центрів відповідальності самостійно приймають управлінські рішення і несуть повну відповідальність за виконання нормативних (планових) фінансових показників.

Керівник — особа, яка очолює організацію, її структурно відокремлений виробничий або функціональний підрозділ і наділена повноваженнями приймати рішення щодо розпорядження виділеними йому матеріальними, фінансовими, трудовими ресурсами.

Керівникам, до яких зараховують і їх заступників, належить провідна роль в управлінні. Вони здійснюють добір та розстановку кадрів, безпосереднє управління процесом виробництва, організовують працю основного та допоміжного персоналу, координують роботу різних виконавців, Підрозділів, виконують виховні функції.

Керівників класифікують, беручи за основу їх повноваження і коло обов'язків, а також рівень управління. Відповідно до повноважень і кола обов'язків керівників поділяють на:

— лінійних, які очолюють організацію чи її відокремлені виробничі підрозділи;

— функціональних, які очолюють функціональні підрозділи управління, тобто організаційно об'єднані групи фахівців з певної функції чи групи функцій управління.

Рівні управління формують у складних ієрархічних системах, коли один лінійний керівник не може управляти всією організацією. У такому разі відбувається вертикальний поділ праці між керівниками: найвищий керівник координує діяльність керівників нижчого рівня, а вони — діяльність керівників ще нижчого рівня і т. д., аж до низових, які безпосередньо керують працівниками, що фізично виробляють продукцію, надають послуги.

За рівнями управління виокремлюють певні категорії керівників.

— Керівники низового рівня (керівники першого рівня, операційні керівники). Вони є первинними розпорядниками таких ресурсів, як люди, сировина й обладнання, здійснюють розстановку працівників на робочих місцях, за необхідності переміщують їх, дають їм виробничі завдання, мотивують їхню працю в межах прийнятої в організації системи мотивування, контролюють результати. Типовими посадами на цьому рівні є майстер, завідувач відділу тощо. Кількісно їх найбільше серед керівного складу організації. Робота цих керівників напружена і різноманітна, пов'язана з виконанням короткотермінових завдань.

— Керівники середнього рівня. Очолюють великі автономні підрозділи організацій. їх завданнями є координування і контролювання роботи керівників низового рівня. Типові посади — начальник цеху, завідувач секції, завідувач філії, завідувач відділення тощо. У великих організаціях на середньому рівні управління можливі верхній середній рівень управління і низовий середній рівень управління. У такому разі в організації буде чотири рівні управління: низовий, низовий середній, верхній середній і верхній. Особливості роботи керівника середнього рівня залежать від завдань очолюваного підрозділу, а не завдань організації в цілому. Іноді це породжує сепаратизм виробничо-господарських відділів організацій. Такі керівники є «буфером» між низовими і вищими рівнями управління. У межах своєї компетенції вони приймають управлінські рішення, готують інформацію для вищих керівників, деталізують і доводять до низових керівників рішення вищого керівництва. До їх обов'язків належать підбір, розстановка та переміщення керівників низового рівня, вирішення питань про їх стимулювання тощо. Останнім часом у високо розвинутих країнах функції керівників середнього рівня відчутно змінилися. Раніше від них залежало своєчасне і достовірне інформування керівників вищого рівня управління, а з інформатизацією виробничої та управлінської сфер інформація циркулює авто-«фільтрування» керівниками середнього рівня.

— Керівники вищого рівня. Ця категорія найменша. Типовими посадами є президент, голова правління генеральний директор тощо. Вони відповідають за прийняття найважливіших рішень в організації, від них залежить її діяльність загалом. Праця перших керівників дуже складна і відповідальна надзвичайно обтяжлива. Обсяги роботи, яку йому доводиться виконувати або яку керівник вважає необхідним виконувати протягом робочого дня, — величезні, темп дуже напружений. І після закінчення робочого дня він не може абстрагуватися від своїх обов'язків, оскільки безперервно аналізує інформацію.

Завдання керівників фінансових служб випливають з їх функцій, а саме:

1. Фінансове планування:

збирання, аналіз та ефективне використання фінансових даних;

правильність висновків з аналізу фінансової інформації;

застосування фінансових та бухгалтерських принципів при складанні планів і вирішенні проблем;

розробка реальних бюджетів організації;

уміння створити ресурсний потенціал організації.

2. Стратегічне мислення:

прогноз довгострокового розвитку ситуації з урахуванням усіх факторів впливу;

визначення ступеня потенційного впливу зовнішніх факторів на діяльність організації;

узагальнення й оцінювання альтернатив стратегії розвитку організації;

здатність виробити стратегію змін.

3. Розподіл ресурсів і контроль за витрачанням їх:

забезпечення працівників організації ресурсами й повноваженнями, необхідними для досягнення наміченої мети;

розробка механізму ефективного контролю;

проведення порівняльного аналізу досягнутих результатів і намічених планів.

4. Рівень організованості:

поєднання особистих пріоритетів і мети із завданнями організації;

раціональний розподіл робочого часу;

творча робота з документами й ефективне розв'язання адміністративних питань;

оптимізація обробки інформації;

висока працездатність;

здатність сформувати команду.

5. Комунікабельність

ефективна взаємодія з оточуючими;

одержання підтримки на будь-якому організаційному рівні;

уміння показати себе.

— уміння вислуховувати й аналізувати повідомлення та інформацію.

— високий рівень підготовки виступів.

6. Підвищення професійного рівня працівників:

розвиток кваліфікації працівників відповідно до необхідних професійних потреб;

постановка й контроль за виконанням складних професійних завдань;

створення ситуацій, які сприяють розвитку рис наставника у ставленні до працівників організації, і надання співробітникам можливості брати на себе велику відповідальність;

здатність утримати добрих працівників.

7. Мотивація працівників:

створення обстановки, що стимулює розвиток особистих здібностей і досягнення результатів;

заохочення ініціативи, діловитості, відданості, довіри й прагнення до досконалості.

8. Управління діловими взаємовідносинами:

розвиток і підтримання конструктивних відносин із зовнішніми та внутрішніми клієнтами й іншими представниками державних і недержавних організацій;

вияв особливої уваги до клієнтів та їхніх представників;

пунктуальність в обіцянках і зобов'язаннях.

9. Представництво організації:

уміння гідно представляти організацію на всіх рівнях;

розуміння впливу організації на суспільство, економіку й споживача;

— постійне піклування про репутацію організації.

10. Здатність до адаптації:

ефективна робота в будь-яких умовах, під час виконання різноманітних завдань і при різних ступенях відповідальності;

уміння правильно і впевнено розв'язувати професійні завдання за умов змін, невідомості, несприятливої ситуації або в іншій кризовій обстановці;

вияв гнучкості з метою здійснення потрібних змін.

— здатність аналізувати ситуацію і діяти, поєднуючи ефективність вирішення з мінімальним ступенем ризику в інтересах організації.

Основними рисами керівника фінансових служб є:

Мистецтво бути рівним — здатність встановлювати і підтримувати систему відносин з рівними собі людьми.

Мистецтво бути керівником — здатність керувати підлеглими, справлятися з усіма труднощами й проблемами, що приходять до людини разом із владою та відповідальністю.

Мистецтво розв'язувати конфлікти — здатність виступати в ролі посередника між двома сторонами в конфлікті, врегульовувати прикрощі, породжені психологічним стресом.

Мистецтво опрацьовувати інформацію — здатність створити систему комунікацій в організації, одержувати надійну інформацію й ефективно її оцінювати.

Мистецтво приймати нестандартні управлінські рішення — здатність знаходити проблеми і рішення за умов, коли альтернативні варіанти дій, інформація і мета неясні й сумнівні.

Мистецтво раціонально розподіляти ресурси в організації — здатність вибрати потрібну альтернативу, знайти оптимальний варіант за умов обмеженого часу й ресурсів.

Дар керівника-підприємця — здатність іти на певний ризик і на впровадження нововведень у своїй організації.

Мистецтво самоаналізу — здатність розуміти позицію керівника і його роль в організації, вміння бачити те, який вплив справляє керівник на організацію.

Фактори, що перешкоджають повній реалізації особистих можливостей керівника:

1. Невміння управляти собою.

Керівник має навчитися поводитися із самим собою як з унікальним і неоціненним ресурсом, уміти підтримувати високу працездатність. Керівники, які не вміють правильно "розряджатися", не досить ефективно використовують свій час, енергію і навички, не спроможні справитися зі стресами, що виникають у їхньому житті, й тому не здатні керувати собою.

2. Розмиті особисті цінності.

Від керівника щодня, а найчастіше й щогодини, очікується прийняття рішень, основаних на його особистих цінностях і принципах. Якщо особисті цінності недостатньо чіткі, керівникові не вистачатиме твердих переконань для рішень, і вони будуть сприйматися навколишніми як необґрунтовані. Практика успішного управління в цілому орієнтована на такі цінності, як ефективна реалізація потенціалу працівників і зростаюча готовність до нововведень.

3. Нечітка особиста мета.

Керівник, не здатний при виборі мети (в тому числі й особистої) зважувати альтернативні варіанти, як правило, упускає важливі можливості й витрачає час і сили на незначні питання. Подібні керівники звичайно з труднощами досягають успіху і не спроможні оцінити успіх інших, оскільки обмежені нечіткістю особистих цілей.

4. Брак прагнення підвищувати свій рівень.

Керівники, які не вміють перебороти свої слабкості й працювати над підвищенням свого рівня, недостатньо динамічні, схильні уникати гострих ситуацій, дозволяють прихованим можливостям так і залишитися нерозвиненими. їхнє ділове життя перетворюється на рутину тим більше, чим частіше вони в інтересах особистої безпеки виключають із своєї діяльності ризик.

5. Брак навичок розв'язання проблем.

Частина керівників не вміють методично і раціонально працювати над розв'язанням проблем і домагатися якісних рішень. У практичній роботі їм важко проводити наради для розв'язання проблем, постановки мети, опрацювання інформації, планування й контролю. Відбувається накопичення проблем, що заважають, в остаточному підсумку, діям керівника.

6. Недостатність творчого підходу.

Деякі керівники не вміють творчо підходити до розв'язання проблем і не здатні до інновацій. Такі працівники рідко висувають нові ідеї, вони нездатні змусити інших працювати творчо й використовувати нові підходи в роботі. Вони найчастіше не ознайомлені і з методами підвищення своєї винахідливості.

7. Невміння впливати на людей.

У повсякденній роботі керівникові необхідно мати від людей, безпосередньо не підпорядкованих йому, підтримку й участь, що, в остаточному підсумку, забезпечує успіх. Тому керівник, який не встановлює міцних контактів із навколишніми, недостатньо наполегливий, а також не вміє виражати себе й слухати інших, обмежений у своєму впливі на навколишніх.

Недостатнє розуміння особливостей управлінської праці. Керівники, які не вміють об'єктивно оцінювати своє керівництво

підлеглими, не зможуть домогтися високої віддачі від працівників. Тобто керівнику необхідно постійно вдосконалювати стиль управління відповідно до стилю організації.

9. Недостатні навички керівництва.

Для ефективного управління персоналом керівнику потрібно вдосконалювати навички, які дають змогу розширювати діапазон можливостей керівництва. В іншому разі працівники почуваються невдоволеними й працюють нижче потенційних можливостей. Усередині підрозділів з такими керівниками функціональні обов'язки співробітників звичайно погано розподілені, організація праці низька й марнотратна, а взаємовідносини напружені. Це призводить до зниження авторитету керівника і практичних результатів роботи колективу.

10. Невміння навчати.

Керівник дуже часто у своїй діяльності виступає в ролі наставника. Тому його здатність навчати персонал безпосередньо пов'язана з показниками роботи підлеглих. Те, що у працівників немає дійового зворотного зв'язку з керівником, його рекомендаційних і оцінних вказівок, зменшує вірогідність досягнення ефективних результатів.

11. Слабкі навички формування колективу.

Найчастіше досягнення мети організації залежить від здатності керівника створити кваліфікований і результативний колектив.

Риси, які мають бути властиві заступникові керівника фінансової служби

1. Проявляти лояльність.

Ніколи не беріть заступником того, хто не демонструє готовності або прагнення бути лояльним.

2. Уміти брати під сумнів попередні рішення.

Така людина має захистити начальника від неприємності, сказавши йому, що він допускається помилки.

Не завжди думати так, як керівник.

Мати достатнє самолюбство.

Заступник мусить мати мужність, щоб суперечити керівникові, бути спроможним сприймати критику, мати достатню силу волі, щоб керувати персоналом за відсутності керівника. Він також мусить мати твердість характеру, щоб уміти визнавати свої помилки, і стійкість, щоб приносити погані новини.

Бути чесним.

Виявляти розсудливість.

Уміти зберігати конфіденційну інформацію.

Бути комунікабельним.

Заступник мусить уміти робити переконливі доповіді, писати лаконічні листи, уважно вислуховувати й мати повну інформацію про діяльність організації.

9. Бути переконаним членом команди.

Мати навички міжособистісного спілкування.

Підтримувати в собі мотивацію.

Бути здатним посісти в перспективі посаду керівника.