3.6.4. Розв’язок завдань із застосуванням комп’ютера

Застосування системи STATISTICA

Завдання 1. Проаналізувати стаціонарність ряду біржових цін акції stock2, що реєструється впродовж 200 днів на час закриття біржі, заданий у файлі stocks.sta каталогу statistica/examples, і визначити порядок оператора послідовних різниць переходу до стаціонарності, використовуючи систему STATISTICA.

Розв’язок в системі STATISTICA демонструється у двох варіантах

Варіант 1.

Стандартним чином активізуйте модуль Анализ временных рядов и прогнозирование.

Натиснувши кнопку Open Data - Открыть Данные, що розташована у правому верхньому куту стартової панелі, відкрийте файл даних stocks.sta з каталогу statistica/examples.

Натисніть кнопку Variables - Переменные й виберіть змінну stock2 для аналізу.

Натисніть кнопку Преобразования, автокорреляции, межкорреляции, вычерчивание, яка відкриває діалог перетворення змінної. На екрані з’явиться вікно Преобразования переменных (рис.3.5.1).

Рис. 3.5.1. Вікно Преобразования переменных

Отримайте графічне зображення ряду (рис.4.6.2),натиснувши кнопку Просмотреть подсвеченную переменную. Графічний аналіз даних свідчить про не стаціонарність ряду – котирування мають тенденцію до спаду.

Рис. 3.5.2. Графік ряду stock2

Перейдемо до перших різниць ряду stock2 D(-1). Для цього у вікні Преобразования переменных послідовно виконаємо команди Дифференцировать → Да (Преобразование выбраного ряда) → Дифференцирование із опцією lag 1. Знов дивимося ряд на графіку (рис. 3.5.2). Візуально траєкторія ряду перших різниць є стаціонарною.

Рис. 3.5.2. Ряд перших різниць stock2 D(-1)

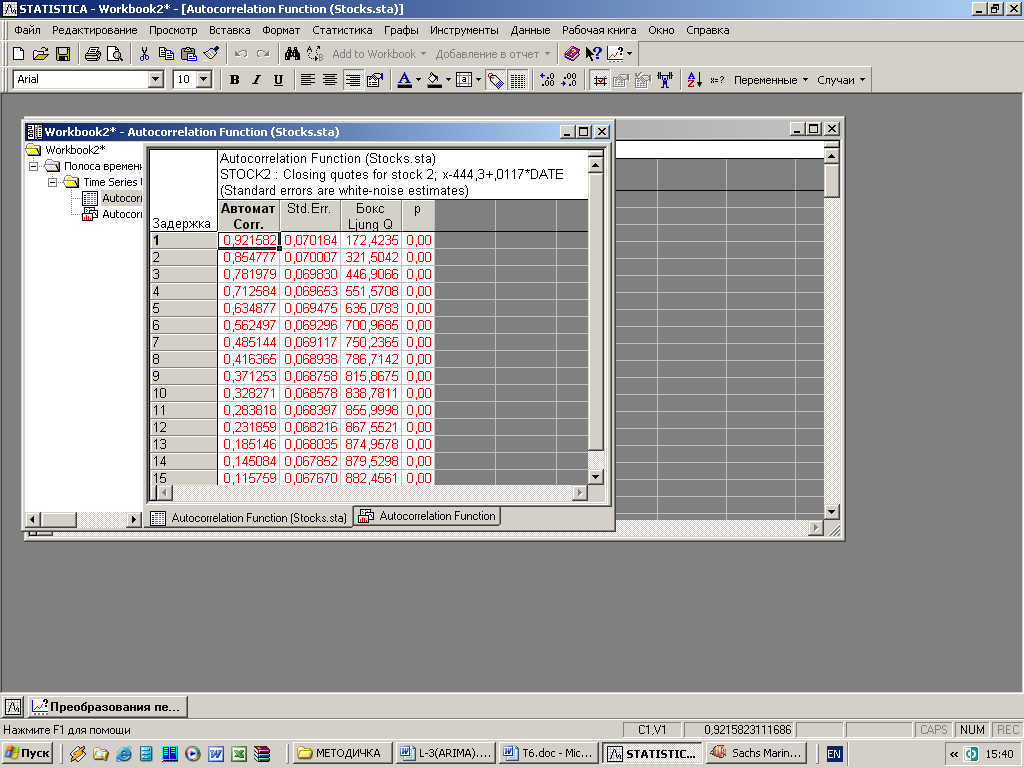

Для виділеної змінної stock2 D(-1) у вікні Преобразования переменных послідовно виконаємо команди Автокорреляции → Autocorrelations. В результаті отримаємо корелограму перших різниць ряду котирувань акції (рис. 3.5.3). У перетвореному ряді не існує значущих коефіцієнтів автокореляції, що свідчить про його стаціонарність. Це означає, що

і можна переходити до визначення решти

параметрів моделі, тобто p,

q.

і можна переходити до визначення решти

параметрів моделі, тобто p,

q.

Рис. 3.5.3. Автокореляційна функція перших різниць ряду котирувань акцій

Варіант 2.

Перші п’ять кроків виконуються аналогічно першому варіанту. Зміни у перетворенні ряду до стаціонарного відбуваються у діях шостого й сьомого пунктів.

Видаляємо тренд. Для цього у вікні Преобразования переменных використаємо опцію

→

Вторая

переменная

DATE →

Остаточность

із опцією

lag 0 →

Да (Преобразование выбраного ряда).

За допомогою цих дій видаляється

лінійний тренд в ряді stock2.

Знов дивимося ряд на графіку (рис.

3.5.4). Програма оцінила параметри лінійного

тренду й відняла його від ряду. Формула

тренду міститься у заголовку графіка.

→

Вторая

переменная

DATE →

Остаточность

із опцією

lag 0 →

Да (Преобразование выбраного ряда).

За допомогою цих дій видаляється

лінійний тренд в ряді stock2.

Знов дивимося ряд на графіку (рис.

3.5.4). Програма оцінила параметри лінійного

тренду й відняла його від ряду. Формула

тренду міститься у заголовку графіка.

Рис. 3.5.4. Ряд stock2 після видалення лінійного тренду

Для виділеної змінної

у вікні

Преобразования переменных виконаємо

команду Автокорреляции

- Autocorrelations.

Система оцінить автокореляції та

побудує графік вибіркової автокореляційної

функції. На екрані можна побачити

таблицю із числовими оцінками та графік

функції (рис. 3.5.5, 3.5.6).

у вікні

Преобразования переменных виконаємо

команду Автокорреляции

- Autocorrelations.

Система оцінить автокореляції та

побудує графік вибіркової автокореляційної

функції. На екрані можна побачити

таблицю із числовими оцінками та графік

функції (рис. 3.5.5, 3.5.6).

Рис. 3.5.5. Таблиця із оцінками автокореляційної функції ряду

У автокореляційної функції є тенденція до згасання, отже, ряд із видаленим лінійним трендом можна у першому наближенні вважати стаціонарним. Ряд stock2 характеризується ARІMA(p,d,q)-моделлю із параметром . Далі можна переходити до визначення решти параметрів моделі.

Завдання 2. Продовжимо аналіз ряду котирувань ціни акції stock2, розпочатий у Завданні 1. Для ARІMA(p,d,q)-моделі котирувань ціни акції stock2 у попередньому завданні визначений параметр . Тепер треба визначити параметри p та q.

Розв’язок в системі STATISTICA

У модулі Анализ временных рядов и прогнозирование перетворимо не стаціонарний процес stock2 на стаціонарний процес stock2 із видаленим лінійним трендом . Для цього потрібно повторити кроки 1-7 Завдання 1.

Для визначення параметрів p та q розглянемо вибіркові автокореляційну та часткову автокореляційну функції ряду stock2 із видаленим лінійним трендом. Для виділеної змінної у вікні Преобразования переменных виконаємо команду Автокорреляции - Autocorrelations. Система оцінить та побудує графіки вибіркових автокореляційної та часткової автокореляційної функцій (рис. 3.5.6, 3.5.7).

Рис. 3.5.6. Автокореляційна функція ряду

Рис. 3.5.7. Часткова автокореляційна функція ряду

Згідно з практичним

критерієм (див. табл. 3.5.1), якщо

автокореляційна

функція експоненціально згасає, часткова

автокореляційна функція має викид, коли

лаг дорівнює 1 (кореляції для інших лагів

статистично незначущі), то модель має

один параметр

![]() і ідентифікується, як

.

і ідентифікується, як

.

Початковий ряд

stock2

характеризується

моделлю

![]() .

.

Завдання 3. Ідентифікувати сезонну модель ARІMA(p,d,q)(Рs,ds,Qs) для ряду щомісячних авіаперевезень SERIES G

Розв’язок в системі STATISTICA

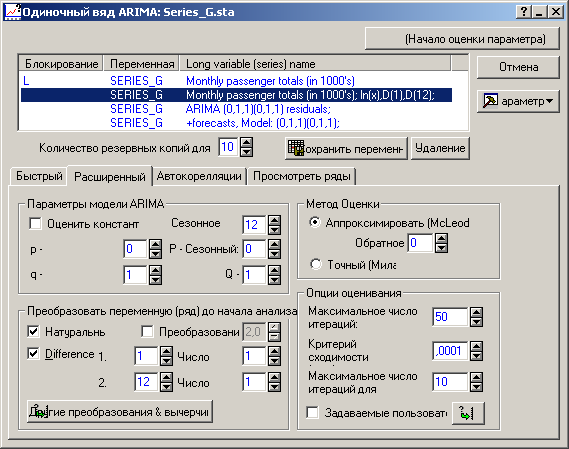

У центрі стартової панелі модуля Анализ временных рядов и прогнозирование відкрийте діалог ARIMA & функции автокорреляции і перетворіть не стаціонарний процес SERIES G на стаціонарний. Для цього потрібно послідовно зробити три перетворення: логарифмування, узяття різниці із лагом 1 та різниці із лагом 12 (рис. 3.5.8).

Рис. 3.5.8. Діалогове вікно перетворення змінної до початку аналізу

Натисніть кнопку Начало оценки параметра і побудуйте графіки тричі перетвореного ряду та його вибіркових автокореляційної й часткової автокореляційної функцій (рис. 3.5.9, 3.5.10, 3.5.11).

Рис. 3.5.8. Графік ряду SERIES G після перетворень LN,

D(-1), D(-12)

Рис. 3.5.10. Автокореляційна функція ряду SERIES G після перетворень LN,

D(-1), D(-12)

Рис. 3.5.11. Часткова автокореляційна функція ряду SERIES G після перетворень LN, D(-1), D(-12)

Усі

три графіки свідчать про стаціонарність

перетвореного ряду авіаперевезень. З

рис. 3.5.9 виходить, що прологарифмовані

різницеві сезонні дані можна вважати

стаціонарними, які коливаються біля 0.

Коефіцієнти автокореляції мають два

значних піки на зрушеннях 1 та 12 (далі

йде різкий спад), а коефіцієнти вибіркової

часткової автокореляції мають такі

самі значні піки на зрушеннях 1 та 12, але

їх спад відбувається поступово (згасає).

Згідно із критерієм ідентифікації

(табл.

3.5.1)

параметри моделі можуть бути визначені

як:

![]() ,

,

![]() ,

сезонний лаг ряду щомісячних авіаперевезень

дорівнює 12. Отже остаточно модель

запишеться, як ARІMA0,1,1)(0,1,1)

із

сезонним зрушенням 12

.

,

сезонний лаг ряду щомісячних авіаперевезень

дорівнює 12. Отже остаточно модель

запишеться, як ARІMA0,1,1)(0,1,1)

із

сезонним зрушенням 12

.

Завдання 4. Зробити прогноз на 10 днів поспіль курсу акцій компанії ІВМ, за 369 спостереженнями (табл.3.5.3), що фіксувалися щоденно з 17 травня 2001 року до 2 листопада 2004 року (дані умовні). Використати модель ARІMA(p,d,q).

Таблиця 3.5.3