2.2. Ведение бухгалтерского учета основных производственных фондов

Бухгалтерский учет на ОАО «СТАРТ» ведется в соответствии с едиными методологическими основами и правилами, установленными Законом «О бухгалтерском учете», Положением о проведении учета и отчетности в РФ, планом счетов бухгалтерского учета, утвержденного приказом Минфина России от 31. 10. 2000г. №94Н и положениями, регулирующими порядок учета различных объектов бухгалтерского учета.

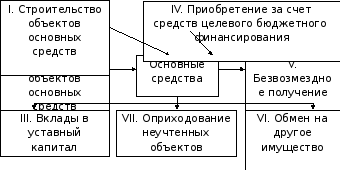

Основные производственные фонды поступают в ОАО «СТАРТ» по различным направлениям (рис. 2.1).

При получении в собственность основных производственных фондов в бухгалтерском учете на счете 08 отражаются вложения во внеоборотные активы. При вводе основных производственных фондов в эксплуатацию формируется первоначальная стоимость объектов основных производственных фондов, учитываемая на счете 01 «Основные производственные фонды».

Рисунок 2.6 – Направления поступления основных производственных фондов в ОАО «СТАРТ»

Единицей учета основных производственных фондов является инвентарный объект. Инвентарный объект — это объект основных производственных фондов со всеми принадлежащими ему приспособлениями или конструктивно-обособленный объект, выполняющий самостоятельные функции. Для организации учета и контроля основных производственных фондов каждому инвентарному объекту присваивается инвентарный номер на весь период его нахождения на данном предприятии. Во всех первичных документах и регистрах по учету движения объектов проставляется этот номер.

Независимо от способа поступления все поступающие в ОАО «СТАРТ» объекты основных производственных фондов должны быть своевременно оприходованы и документально оформлены. Ввод в эксплуатацию основных производственных фондов осуществляется на основании письменного приказа (распоряжения) руководителя швейной фабрики. Далее в бухгалтерии составляют Акт приема-передачи основных производственных фондов по формам: № ОС-1, № ОС-1а (для ввода в эксплуатацию зданий и сооружений), № ОС-1б (при одновременном вводе в эксплуатацию нескольких объектов основных производственных фондов). Принятые объекты основных производственных фондов учитывают в инвентарных карточках по формам: № ОС-6, № ОС-6а (для группы объектов).

Строительство объектов основных производственных фондов подрядным способом осуществляется на основании договора, заключенного между подрядчиком и заказчиком (гл. 37 ГК РФ). В бухгалтерском учете при подрядном способе строительства все строительные работы, выполненные и оформленные в установленном порядке и работы по монтажу оборудования, отражаются у застройщика-заказчика на счете 08, субсчет «Строительство объектов основных производственных фондов», по договорной стоимости согласно оплаченным или принятым к оплате счетам подрядных организаций.

Застройщик определяет инвентарную стоимость каждого вводимого в эксплуатацию в составе объекта строительства элемента, становящегося в ходе эксплуатации отдельной единицей основных производственных фондов, по завершении строительства объекта.

Сформированная первоначальная стоимость объектов основных производственных фондов, принятых в эксплуатацию и оформленных в установленном порядке, списывается со счета 08 «Вложения во внеоборотные активы» в дебет счета 01 «Основные производственные фонды» (03 «Доходные вложения в материальные ценности»).

Основные производственные фонды, приобретенные за плату, принимаются к бухгалтерскому ОАО «СТАРТ» по первоначальной стоимости.

ОАО «СТАРТ» по договору купли-продажи приобрела компьютерный стол. Стоимость стола в соответствии с договором – 400 долл. США (НДС нет). Оплата производится в рублях по курсу доллара США к рублю, установленному ЦБ РФ на дату оплаты. В стоимость стола включена стоимость сборки.

Стол поступил в организацию 7 августа. Оплата поставщику произведена 14 сентября. Акт о выполнении работ по сборке стола подписан 15 сентября 2018 г.

Курс доллара США (в примере величина условная): 7 августа – 68,0 руб. / долл.; 14 сентября – 67,5 руб. / долл.

В бухгалтерском учете швейной фабрики в августе должны быть сделаны проводки:

Дебет счета 08 Кредит счета 60 – 11200 руб. – отражена задолженность перед поставщиком в рублях по курсу на дату получения стола (400 долл. х 28 руб. / долл. США);

Дебет счета 60 Кредит счета 51 – 11000 руб. – произведена оплата поставщику в рублях по курсу на дату оплаты (400 долл. х 27,5 руб. / долл. США);

Дебет счета 08 Кредит счета 60 – 200 руб. – сумма затрат на приобретение стола уменьшена на положительную суммовую разницу (сторнировочная запись);

Дебет счета 01 Кредит счета 08 – 11000 руб. – компьютерный стол принят к учету в составе основных производственных фондов.

В бухгалтерском учете первоначальная стоимость сформирована с учетом положительной суммовой разницы и составляет 11000 руб.

ОАО «СТАРТ» для приобретения основных производственных фондов иногда оформляет в банках займы (кредиты). Рассмотрим порядок учета процентов по займам (кредитам), использованным на приобретение основных производственных фондов.

ОАО «СТАРТ» решило приобрести для швейной фабрики 10 новых компьютеров. Для этого в банке был взят кредит в размере 400000 руб. сроком на 3 месяца под 20 % годовых.

Сумма кредита поступила на счет ОАО «СТАРТ» 17 апреля. В этот же день ОАО «СТАРТ» оплатило счет поставщика и по копии платежного поручения получило компьютеры со склада поставщика. В мае были закончены работы по установке и наладке компьютеров и они были приняты к учету в составе основных производственных фондов ОАО «СТАРТ».

Задолженность по кредиту (вместе с процентами) была погашена банку 17 июля. В данном случае проценты по кредиту учитываются в составе прочих расходов.

В бухгалтерском учете ОАО «СТАРТ» должны быть сделаны следующие проводки.

Апрель:

Дебет счета 51 Кредит счета 66 – 400000 руб. – получен кредит;

Дебет счета 60 Кредит счета 51 – 400000 руб. – компьютеры оплачены поставщику;

Дебет счета 08 Кредит счета 60 – 400000 руб. – поступили компьютеры от поставщика;

Дебет счета 08 Кредит счета 70 (69, другие счета) – отражены затраты по установке и наладке компьютеров;

Дебет счета 91 Кредит счета 66 – 2850 руб. – начислены проценты по кредиту за апрель.

Май:

Дебет счета 01 Кредит счета 08 – компьютеры приняты к учету в составе основных производственных фондов;

Дебет счета 91 Кредит счета 66 – 6795 руб. – начислены проценты по кредиту за май.

Одним из вариантов, по которому производятся операции обмена имущества, является заключение договора мены.

Внесение основных производственных фондов в качестве вклада в уставный капитал является одним из способов поступления основных производственных фондов на вновь созданные швейной фабрики, а также в том случае, когда организация увеличивает свой капитал.

Планом счетов для обобщения информации о расчетах с учредителями швейной фабрики по вкладам в ее уставный (складочный) капитал предназначен счет 75 «Расчеты с учредителями», субсчет 75-1 «Расчеты по вкладам в уставный (складочный) капитал». Получение вкладов от учредителей отражается по кредиту счета 75, субсчет 75-1, в корреспонденции с дебетом счета 08 «Вложения во внеоборотные активы».

Стоимость основных производственных фондов, которые выбывают или постоянно не используются для швейного производства продукции, выполнения работ и оказания услуг либо для управленческих нужд швейной фабрики, подлежат списанию с бухгалтерского учета. В бухгалтерском учете швейной фабрики выбытие объекта основных производственных фондов признается на дату единовременного прекращения действия условий принятия их к бухгалтерскому учету. Выбытие объекта основных производственных фондов может иметь место в случаях рисунок 2.7.

Основные производственные фонды ОАО «СТАРТ» могут выбывать вследствие ликвидации по причине износа, аварий, стихийных бедствий, продажи, безвозмездной передачи другим ОАО «СТАРТ» м, передачи в аренду, недостачи, передачи в счет вклада в уставный капитал другого ОАО «СТАРТ» и другим причинам.

Рисунок 2.7 – Направления выбытия основных производственных фондов ОАО «СТАРТ»

Выбытие основных производственных фондов оформляется унифицированными первичными документами. При списании объекта за непригодностью необходимо оформить Акт о списании объекта основных производственных фондов (кроме автотранспортных) по форме № ОС-4 или № ОС-4б (если списывается группа объектов). Если производится списание автотранспортных средств, то оформляют Акт о списании по форме № ОС-4а. Если основное средство было продано, передано в счет вклада в уставный капитал или передано на безвозмездной основе – Акты о списании не составляются. Такого рода передача оформляется Актами приемки-передачи основных производственных фондов (Форма № ОС-1, № ОС-1а, № ОС-1б).

В соответствии с п. 29 ПБУ 6/01 стоимость выбывающего объекта основных производственных фондов подлежит списанию с бухгалтерского учета. Расходы от списания основного средства с бухгалтерского учета являются прочими расходами согласно п. 11 ПБУ 10/99.

Согласно инструкции по применению Плана счетов бухгалтерского учета выбытие основных производственных фондов отражается развернуто в составе прочих доходов и расходов. Списание остаточной стоимость и затраты, связанные с выбытием отражаются по дебету счета 91, а по кредиту этого счета – сумма износа, выручка от продажи, стоимость оприходованных ценностей.

Для учета выбытия объектов основных производственных фондов, к счету 01 «Основные производственные фонды», целесообразно открывать отдельный субсчет «Выбытие основных производственных фондов», в дебет которого следует переносить стоимость выбывающего объекта, а в кредит – сумму накопленной амортизации.

Остаточная стоимость объекта списывается с кредита счета 01, субсчет «Выбытие основных производственных фондов», в дебет счета 91 «Прочие доходы и расходы», субсчет 91-2 «Прочие расходы».

Расходы, связанные с ликвидацией оборудования списываются в дебет счета 91 «Прочие доходы и расходы», субсчет 91-2 «Прочие расходы», в корреспонденции со счетом 23 «Вспомогательные производства».

ОАО «СТАРТ» ликвидирует производственное оборудование, амортизация по которому начислена полностью, первоначальной стоимостью 270000 рублей. Работы по демонтажу и вывозу оборудования осуществлялись силами вспомогательного швейного производства. Расходы цеха вспомогательного швейного производства составили 18000 рублей. При разборке оприходованы годные запасные части по рыночной стоимости 11600 рублей, а также металлолом по стоимости 800 рублей.

В приведенной таблице 2.2 приведены бухгалтерские проводки для списания оборудования с учета: 01-1 «Основные производственные фонды в эксплуатации»; 01-2 «Выбытие основных производственных фондов».

Таблица 2.2 – Бухгалтерские проводки по списанию оборудования

|

Корреспонденция счетов |

Сумма, руб. |

Содержание операции |

|||

|

Дебет |

Кредит |

||||

|

01-2 |

01-1 |

270 000 |

Списана первоначальная стоимость ликвидируемого оборудования |

||

|

02 |

01-2 |

270 000 |

Списана стоимость начисленной амортизации |

||

|

91-2 |

23 |

18 000 |

Отражены расходы вспомогательного швейного производства по демонтажу оборудования |

||

|

10-5 |

91-1 |

11 600 |

Оприходованы запасные части полученные при демонтаже оборудования |

||

|

10-6 |

91-1 |

800 |

Оприходован полученные при демонтаже металлолом |

||

|

99 |

91-9 |

5 600 |

Списано сальдо прочих доходов и расходов (18 000 – 11 600 – 800) |

||

Продажа объектов основных производственных фондов в бухгалтерском учете отражается на счете 91 «Прочие доходы и расходы». Выручка от реализации включается в состав прочих доходов, а остаточная стоимость в состав прочих расходов. В составе прочих расходов отражаются расходы швейной фабрики, связанные с реализацией основного средства, все затраты на его демонтаж, транспортировку, упаковку и так далее.

В марте ОАО «СТАРТ» продает за 38 350 рублей (в том числе НДС 5 850 рублей) объект основных производственных фондов. Первоначальная стоимость объекта составляет 90 000 рублей. Срок полезного использования этого объекта – 6 лет, фактический срок эксплуатации – 4 года, сумма начисленной амортизации – 60 000 рублей. Транспортные расходы по доставке оборудования покупателю составили 1 888 рублей, включая НДС. Доставка была произведена силами сторонней швейной фабрики. Согласно учетной политике швейной фабрики обязанность по уплате НДС возникает по мере отгрузки, доходы и расходы в целях налогообложения прибыли определяются по методу начисления.

Для отражения операций в бухгалтерском учете будем использовать следующие наименования субсчетов табл. 2.2: 01-1 «Основные производственные фонды в организации»; 01-2 «Выбытие основных производственных фондов»; 91-1 «Прочие доходы»; 91-2 «Прочие расходы».

Таблица 2.3 – Бухгалтерские проводки по продажи оборудования

|

Корреспонденция счетов |

Сумма, руб. |

Содержание операции |

|||

|

Дебет |

Кредит |

||||

|

76 |

91-1 |

39000 |

Отражена задолженность покупателя за проданный объект основных производственных фондов |

||

|

91-2 |

68 |

6500 |

Начислен НДС по реализации объекта основных производственных фондов |

||

|

01-2 |

01-1 |

90000 |

Отраженно выбытие основного средства |

||

|

02 |

01-2 |

60000 |

Списана стоимость начисленной амортизации |

||

|

91-2 |

01-2 |

30000 |

Списана остаточная стоимость проданного основного средства (90000 – 60000) |

||

|

91-2 |

60 |

1600 |

Списаны транспортные расходы по доставке основного средства покупателю |

||

|

19 |

60 |

320 |

Отражена сумма НДС подлежащая уплате транспортной швейной фабрики |

||

|

51 |

76 |

39000 |

Погашена задолженность покупателя за проданный объект основных производственных фондов |

||

В бухгалтерском учете списание основных производственных фондов в случае недостачи или порчи отражается с использованием счета 94 «Недостачи и потери от порчи ценностей» следующими проводками:

Дебет счета 01 «Выбытие основных производственных фондов» Кредит счета 01 – списана первоначальная (восстановительная) стоимость объекта основных производственных фондов;

Дебет счета 02 Кредит счета 01 «Выбытие основных производственных фондов» – списана сумма начисленной амортизации;

Дебет счета 94 Кредит счета 01 « Выбытие основных производственных фондов» – отражена остаточная стоимость недостающих (полностью испорченных) основных производственных фондов;

Дебет счета 73 (76) Кредит счета 94 – списана сумма недостачи (порчи) за счет виновного лица (при наличии виновного лица);

Дебет счета 91 Кредит счета 94 – при отсутствии виновных лиц остаточная стоимость недостающего (испорченного) объекта основных производственных фондов списана в состав прочих расходов.