23. Национальное богатство как объект статистического наблюдения.

Национальное богатство – это совокупность ресурсов страны (экономически активов), составляющих необходимые условия производства товаров, оказания услуг и обеспечения жизни людей.

Национальное богатство исчисляется на определённый момент времени. Объём национального богатства определяется в стоимостном выражении в текущих и сопоставимых ценах.

Существуют различные группировки нац.богатства:

-

По источникам происхождения

-

Производственные

-

Непроизводственные

-

-

По видам активов

-

Финансовые

-

Нефинансовые

-

-

По физическому состоянию

-

Материальные

-

Нематериальные

-

-

По натурально-вещественному составу

-

Нац. имущество

-

Природные ресурсы

-

-

По территории

-

О экономическому назначению

-

По формам собственности

-

По секторам экономики

24. Статистика основных фондов.

В составе национального богатства большую часть составляют основные фонды. Они создаются в производстве, функционируют длительное время и постепенно утрачивают свою стоимость. В практике учёта и статистики к основным фондам относят объекты, которые служат не менее 1 года со стоимостью выше определённой величины, установленной в зависимости от динамики цен на продукцию фондосоздающих отраслей.

На практике широко используют различные группировки основных фондов:

-

По формам собственности

-

По натурально-вещественному составу

-

По отраслям экономики

Методы оценки основных фондов:

-

Полная первоначальная стоимость – это фактическая стоимость на момент ввода в эксплуатацию.

-

Остаточная стоимость (ОС = ПС - износ) – это величина основных фондов, перенесённая на готовый продукт. Зависит от суммы износа.

Ликвидационная – остаточная стоимость при ликвидации предприятия

-

Полная восстановительная стоимость – это стоимость воспроизводства объекта в современных условиях приобретения или строительства. Определяется на основе инвентаризации основных фондов путём их переоценки.

-

Остаточная восстановительная = полная восстановительная – износ

Сумма амортизации определяется по формуле:

,

где

,

где

это норма амортизации в процентах

это норма амортизации в процентах

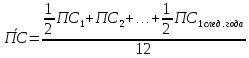

Среднегодовая стоимость основных фондов:

или

или

Показатели динамики ОФ:

,

где

,

где

это полная стоимость поступивших

это полная стоимость поступивших

это

полная стоимость выбывших

это

полная стоимость выбывших

Показатели движения и состояния основных фондов:

-

коэффициент обновления 3) коэффициент износа

%

%

-

коэффициент выбытия 4) коэффициент годности

%

%

или

Показатели использования основных фондов:

-

Фондоотдача

Q

– объём продукции в ден. выражении

Q

– объём продукции в ден. выражении

Ф

( )

– Полная среднегодовая стоимость

основных фондов

)

– Полная среднегодовая стоимость

основных фондов

-

Фондоотдача по активной части основных фондов

-

Фондоёмкость Фондовооружённость

Т – численность рабочих