2.11. Формирование отпускной цены на базе издержек

После расчёта полной себестоимости единицы продукции можно определить оптовую цену предприятия и свободную отпускную цену изготавливаемого изделия.

Цена предприятия состоит из полной себестоимости и плановой, или нормативной, рентабельности (плановой прибыли) единицы продукции

Цпред= Сп + Пед ,

где Пед - нормативная прибыль на единицу продукции, которая устанавливается в процентах от полной себестоимости единицы продукции:

![]() ,

,

где Hpe – норматив рентабельности единицы продукции,(30%).

Пед =2150*30/100=650 (руб.)

Цпред =2150+650=2800 (руб.)

Цена предприятия используется для оценки товарного выпуска продукции.

Для расчёта объёмов реализации рассчитывается отпускная цена.

Отпускная цена – цена, по которой реализуется продукция, включает, кроме полной себестоимости и прибыли, налоги и отчисления, включаемые в цену.

2.12. Расчёт налогов, включаемых в цену

Отчисления в местные и республиканские фонды единым платежом в размере 3,9 % (НОЦ) рассчитываются по формуле.

Ооц

=![]()

![]() (руб.)

(руб.)

Цена без учета налога на добавленную стоимость определяется по формуле (Ц*)

Ц* = Сп + Пед + ООЦ .

Ц* =2800+115=2915 (руб.)

2. Налог на добавленную стоимость определяется по формуле

![]() ,

,

где НДС – установленный законодательством процент налога на добавленную стоимость (НДС= 18%).

НДС =2915*18/100=530 (руб.)

Расчет себестоимости и отпускной цены свести в табл.6.

Таблица 6

Расчёт себестоимости и отпускной цены единицы продукции

|

Наименование статей затрат |

Условное обозначение |

Значение, руб. |

Примечание |

|

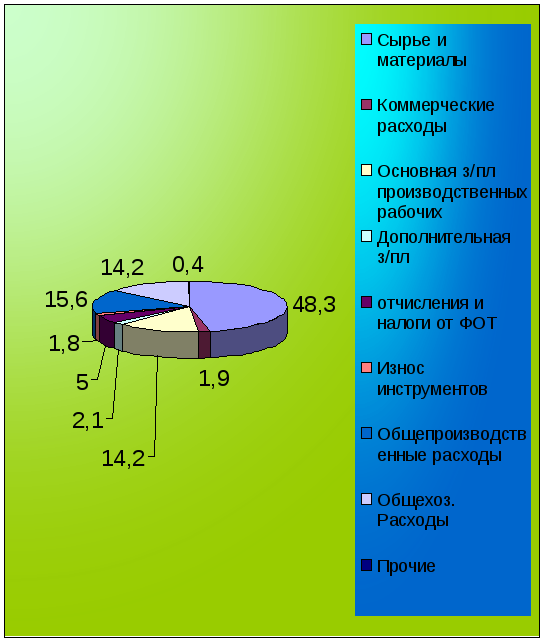

1.Сырьё и материалы за вычетом отходов |

РМ

|

1020 |

См. табл. 4 |

|

2.Основная заработная плата производственных рабочих |

З0 |

250 |

См. табл. 5 |

|

3. Дополнительная заработная плата производственных рабочих |

ЗД |

45 |

|

|

4.Отчисление органам социальной защиты и в фонд занятости |

РСОЦ |

105 |

|

|

5. Единый налог |

РЕН

|

10 |

|

|

6.Износ инструментов и приспособлений целевого назначения |

РИЗ |

40 |

|

|

7.Общепроизводственные расходы |

РОБП |

330 |

|

|

8.Общехозяйственные расходы |

РОБХ |

300 |

|

|

9.Прочие производственные расходы |

РПР |

10 |

|

|

Производственная себестоимость |

СПР |

2110 |

|

|

10.Коммерческие расходы |

РКОМ |

40 |

|

|

Полная себестоимость |

СП |

2150 |

СП=СПР + РКОМ |

|

11. Плановая прибыль на единицу продукции |

ПЕД |

650 |

|

|

Цена предприятия |

Цпред |

2800 |

Цпред=СП + ПЕД |

|

12. Отчисления в местные и республиканские бюджеты единым платежом |

ООЦ |

115 |

НОЦ = 3,9% |

|

Итого Ц* |

Ц* |

2915 |

Ц* = Сп + Пед + ООЦ |

|

13. Налог на добавленную стоимость (18% от Ц*) |

НДС |

525 |

Ндс = 18% |

|

Отпускная цена |

ЦОТП |

3440 |

ЦОТП= СП + ПЕД + ООЦ +НДС |

Рис. 1. Структура полной себестоимости