2.4. Анализ финансовой устойчивости предприятия

Для оценки финансовой устойчивости обычно применяются следующие коэффициенты:

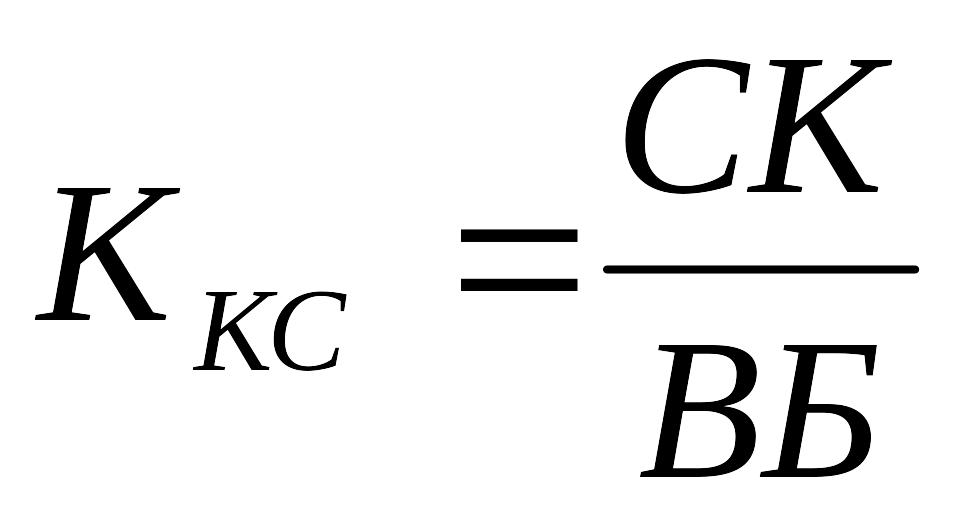

Коэффициент концентрации собственного капитала (коэффициент автономии, независимости) – характеризует долю владельцев предприятия в общей сумме средств, авансированных в его деятельность. Чем выше значение этого коэффициента, тем более финансово устойчиво, стабильно и независимо от внешних кредитов предприятие.

,

,

где СК – собственный капитал,

ВБ – валюта баланса.

Этот коэффициент устанавливает соотношение интересов собственников и кредиторов. Норматив этого показателя: 0,5 - 0,6

Рис. 2.6. Зоны риска значений коэффициента автономии

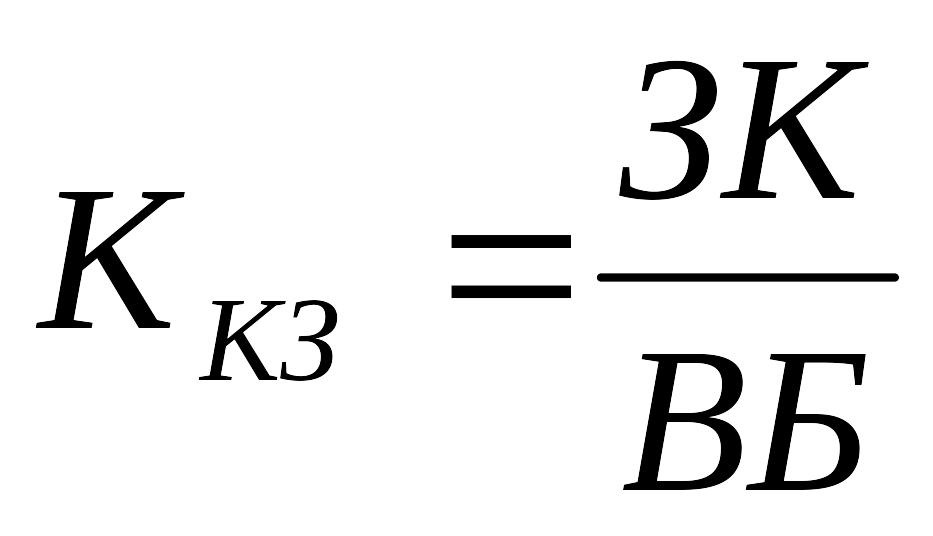

Дополнением к этому показателю является коэффициент концентрации заемного капитала (финансовой зависимости) – их сумма равна 1 (или 100%). Этот показатель характеризует долю заемных средств в валюте баланса.

,

,

![]()

где ЗК – заемный капитал,

ВБ – валюта баланса.

Данный показатель не должен быть более 0,5. Превышение верхней границы свидетельствует о большей зависимости организации от внешних источников.

Коэффициент соотношения собственных и привлеченных средств (финансовый леверидж) – дает наиболее общую оценку финансовой устойчивости предприятия. Он показывает величину заемных средств, приходящихся на каждый рубль собственных средств, вложенных в активы организации. Рост показателя в динамике свидетельствует об усилении зависимости предприятия от внешних инвесторов и кредиторов, т.е. о некотором снижении финансовой устойчивости, и наоборот. Чем выше этот коэффициент тем рискованнее ситуация для фирмы. Данный коэффициент отражает финансовой риск – риск потери доходности кредиторов.

,

,

где ЗК – заемный капитал,

СК – собственный капитал.

Чем больше числитель этой формулы, тем соответственно меньше ее знаменатель, и тем больше риск неплатежеспособности организации. Значение этого коэффициента не должно быть больше 1. Рекомендуемое значение показателя 0,67.

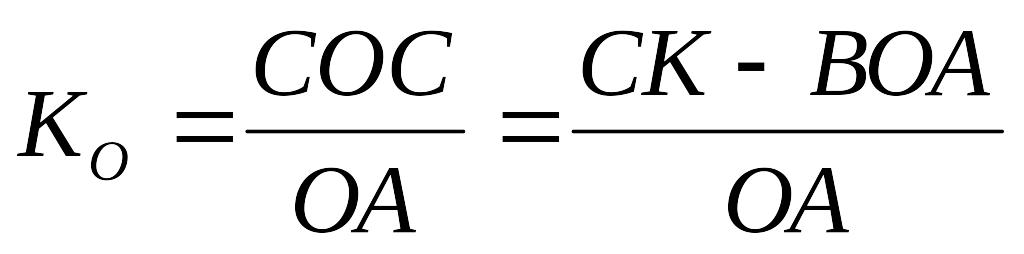

Коэффициент обеспеченности собственными оборотными средствами – характеризует степень обеспеченности собственных оборотных средств организации, необходимую для финансовой устойчивости.

,

,

где СОС – собственные оборотные средства,

ОА – оборотные активы,

СК – собственный капитал,

ВОА – внеоборотные активы.

Рекомендуемое значение показателя 0,1 или 10%. Высокое значение данного показателя говорит о наличии возможностей у организации в проведении независимой финансовой политики, и чем оно больше, тем больше этих возможностей.

Коэффициент маневренности собственного капитала – показывает, какая часть собственного капитала используется для финансирования текущей деятельности, т. е. вложена в оборотные средства, а какая часть капитализирована. Значение этого показателя может ощутимо варьировать в зависимости от структуры капитала и отраслевой принадлежности предприятия.

,

,

где СОС – собственные оборотные средства,

СК – собственный капитал,

ВОА – внеоборотные активы.

Рекомендуемое значение 0,2 – 0,5. Чем ближе значение показателя к верхней границе, тем больше у организации финансовых возможностей для маневра, связанного с изменениями величины оборотных активов.

Все значения коэффициентов сводятся в таблицу 2.10:

Таблица 2.10