ТЕСТ 1

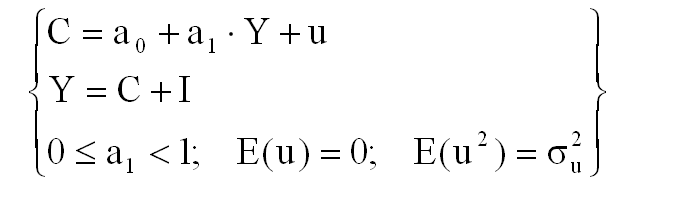

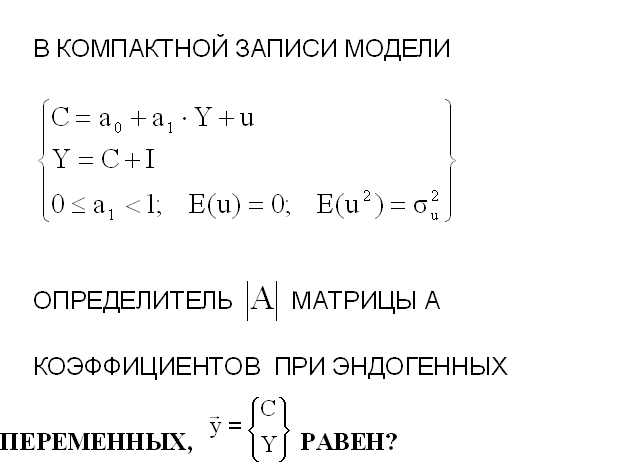

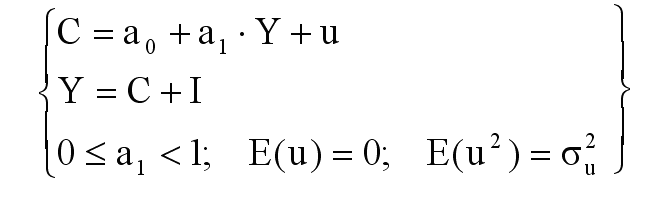

1:В МАКРОМОДЕЛИ КЕЙНСА, КОЛИЧЕСТВО ТОЖДЕСТВ РАВНО?

1)трём;

2)двум;

3)единице;

4)четырём;

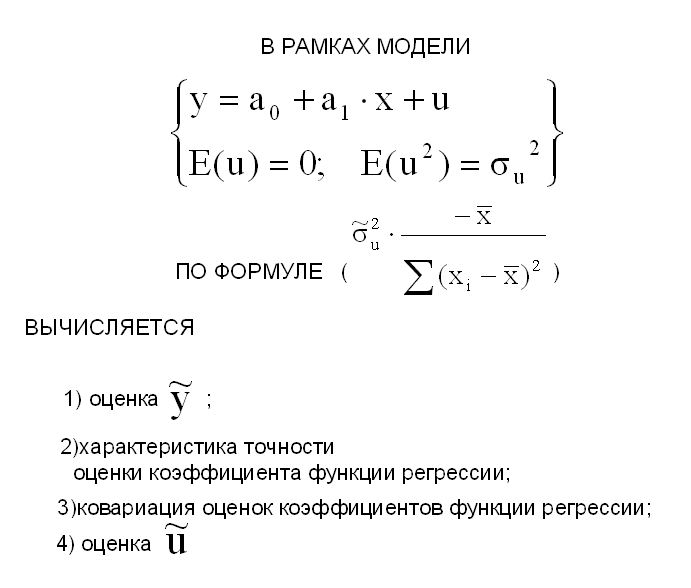

2:В РАМКАХ МОДЕЛИ ПО ФОРМУЛЕ ВЫЧИСЛЯЕТСЯ?

1)ожидаемый уровень сбережений;

2)ожидаемое дополнительное потребление в ответ на увеличение инвестиций на единицу;

3)ожидаемый уровень дополнительных инвестиций;

4) ожидаемый дополнительный доход в ответ на увеличение инвестиций на единицу;

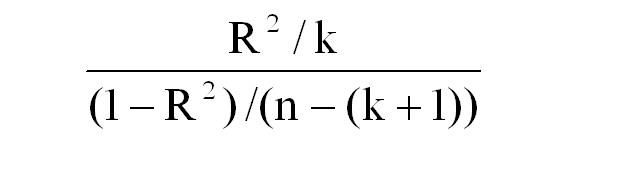

3:ПРИ ИССЛЕДОВАНИИ КАЧЕСТВА СПЕЦИФИКАЦИИ ЛИНЕЙНОЙ ЭКОНОМЕТРИЧЕСКОЙ МОДЕЛИ ПО ДАННОЙ ФОРМУЛЕ ВЫЧИСЛЯЕТСЯ?

1) коэффициент детерминации;

2) статистика теста Голдфелда-Квандта;

3) t - статистика;

4) F -статистика;

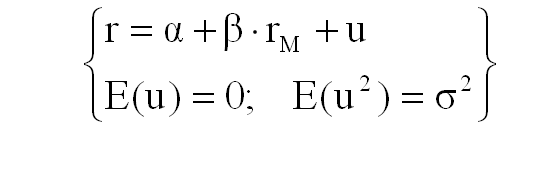

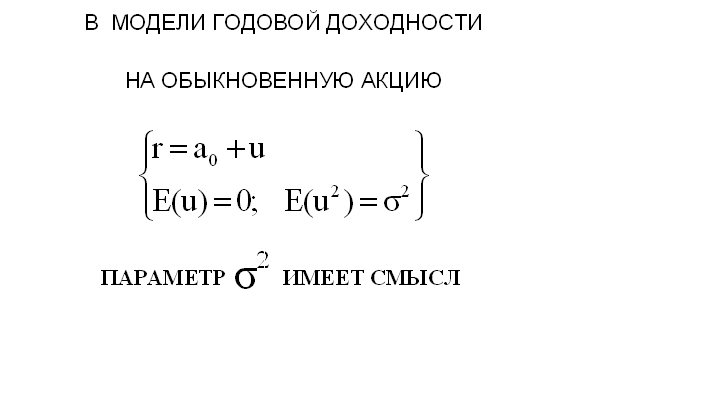

4:В РЫНОЧНОЙ МОДЕЛИ ЦЕННОЙ БУМАГИ, ГДЕ rM – ДОХОДНОСТЬ НА РЫНОЧНЫЙ ПОРТФЕЛЬ, ПАРАМЕТР "СИГМА" ИМЕЕТ СМЫСЛ?

1) меры несистематического риска;

2) ожидаемой доходности;

3) меры систематического риска;

4) ковариации;

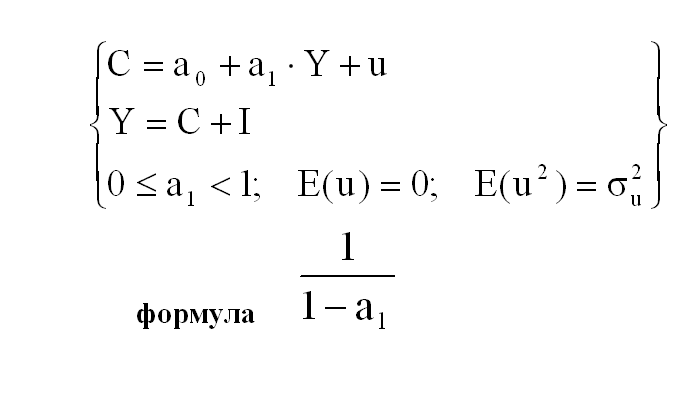

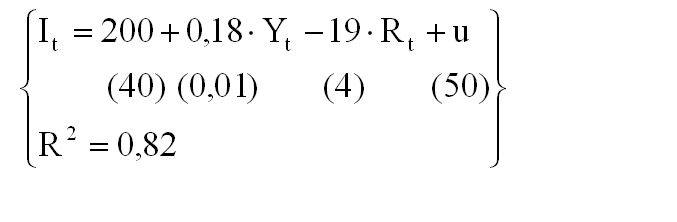

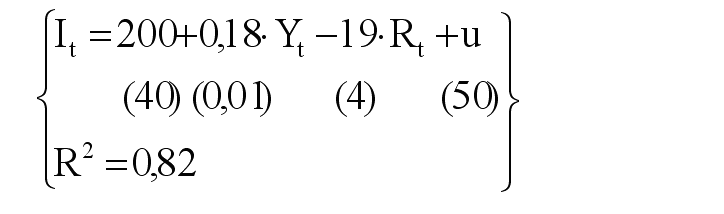

5:В РАМКАХ ОЦЕНЁННОЙ ИНВЕСТИЦИОННОЙ МОДЕЛИ, РОСТ УРОВНЯ ДОХОДА, Уt НА ЕДИНИЦУ УВЕЛИЧИВАЕТ УРОВЕНЬ ИНВЕСТИЦИЙ В СРЕДНЕМ НА?

1) 0,18;

2) 50;

3) 0,01;

4) 19;

6:В РАМКАХ МОДЕЛИ МАТРИЦА Х УРАВНЕНИЙ НАБЛЮДЕНИЙ НЕ СОДЕРЖИТ СТОЛБЕЦ ИЗ ЕДИНИЦ, ЕСЛИ ИЗВЕСТНО, ЧТО?

1) коэффициент а1равен нулю;

2) переменная х равна нулю;

3) коэффициент а0 равен нулю;

4) переменная у равна нулю;

7:Выберите правильный ответ?

1) нулю;

2) 1-а1;

3) а1;

4) единице;

8:МОДЕЛЬ МОЖЕТ БЫТЬ ПРЕДСТАВЛЕНА В ПРИВЕДЁННОЙ ФОРМЕ?

1) всегда;

2) при I=0;

3) при У=0;

4) при С=0;

9:МОДЕЛЬ...?

1) образует схему Дарбина-Уотсона;

2) не является линейной по коэффициентам;

3) является линейной по коэффициентам;

4) образует схему Голдфелда-Квандта;

10:КОЛИЧЕСТВО ПАРАМЕТРОВ МОДЕЛИ РАВНО?

1) одному;

2) четырём;

3) трём;

4) двум;

ТЕСТ 2

1:В ПРОСТОЙ МАКРОМОДЕЛИ КЕЙНСА, КОЛИЧЕСТВО ПОВЕДЕНЧЕСКИХ УРАВНЕНИЙ РАВНО?

1) двум;

2) единице;

3) трём;

4) четырём;

2:В РАМКАХ МОДЕЛИ ПО ФОРМУЛЕ ВЫЧИСЛЯЕТСЯ?

1)ожидаемый уровень дополнительных инвестиций;

2)ожидаемое дополнительное потребление в ответ на увеличение инвестиций на единицу;

3)ожидаемый дополнительный доход в ответ на увеличение инвестиций на единицу;

4) ожидаемый уровень сбережений;

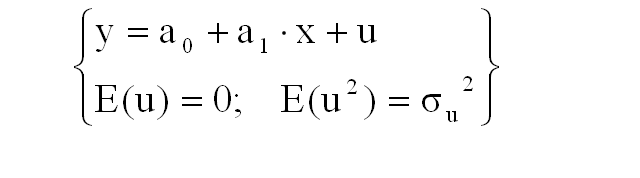

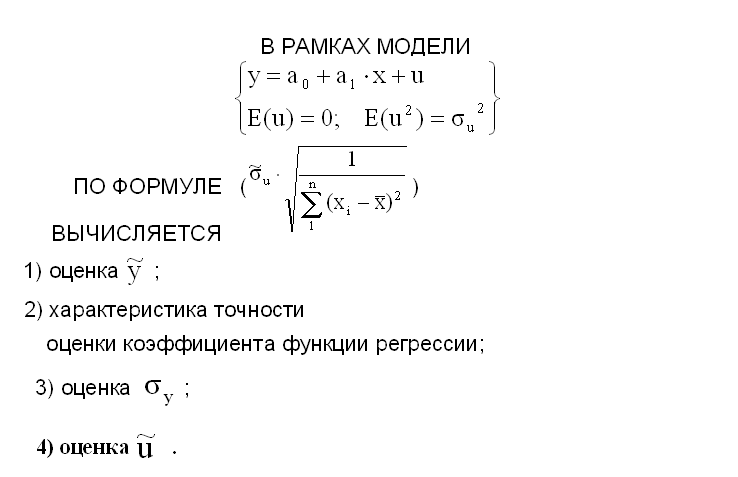

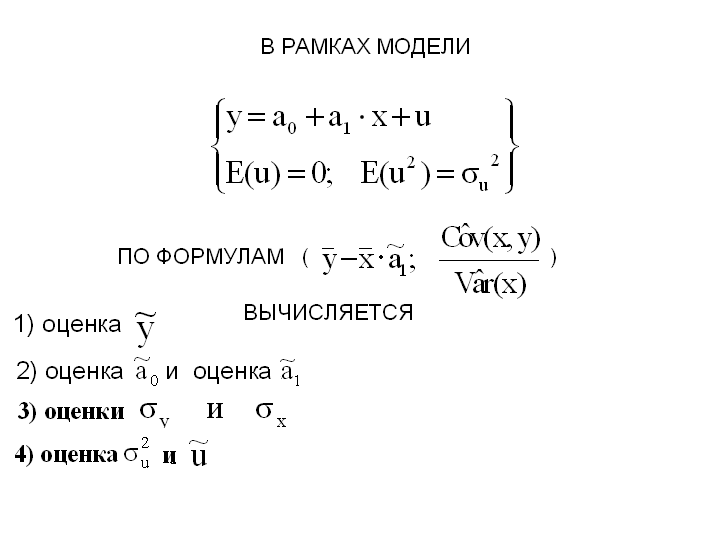

3.В ЗАВИСИМОСТИ y =f(x)+u МЕЖДУ ЭКОНОМИЧЕСКИМИ ПЕРЕМЕННЫМИ (x,y), ГДЕ u – СЛУЧАЙНАЯ ПЕРЕМЕННАЯ С НУЛЕВЫМ ОЖИДАЕМЫМ ЗНАЧЕНИЕМ, ВЕЛИЧИНА u ОТРАЖАЕТ?

1) экономический закон;

2) влияние неучтённых факторов;

3) экзогенные причины;

4) влияние эндогенной переменной;

4:В РЫНОЧНОЙ МОДЕЛИ ЦЕННОЙ БУМАГИ, ГДЕ rM – ДОХОДНОСТЬ НА РЫНОЧНЫЙ ПОРТФЕЛЬ, ПАРАМЕТР В(бэта) ИМЕЕТ СМЫСЛ?

1) ожидаемой доходности;

2) меры несистематического риска;

3) ковариации;

4) меры систематического риска;

5:В РАМКАХ ОЦЕНЁННОЙ ИНВЕСТИЦИОННОЙ МОДЕЛИ, РОСТ СТАВКИ ПРОЦЕНТА, Rt НА ЕДИНИЦУ УМЕНЬШАЕТ УРОВЕНЬ ИНВЕСТИЦИЙ В СРЕДНЕМ НА?

1) 4;

2) 19;

3) 0,01;

4) 50;

6:ВЫБЕРИТЕ ПРАВИЛЬНЫЙ ОТВЕТ?

1)1;

2)2;

3)3;

4)4;

7:В РАМКАХ МОДЕЛИ ИМЕЕТСЯ КОРРЕЛЯЦИОННАЯ ЗАВИСИМОСТЬ МЕЖДУ?

1) между переменной I и величиной сигма;

2) переменной I и случайным возмущением u;

3) между переменной У и величиной сигма;

4) переменной У и случайным возмущением u;

8:В МОДЕЛИ?

1)выполняются предпосылки теоремы Гаусса-Маркова;

2)выполняются условия теста Голдфелда-Квандта;

3)не выполняются предпосылки теоремы Гаусса-Маркова;

4)выполняются условия теста Дарбина-Уотсона;

9:МОДЕЛЬ?

1) Не является линейной по коэффициентам;

2) является линейной по коэффициентам;

3) Образует схему Дарбина-Уотсона ;

4) образует схему Голдфелда-Квандта;

10:ФУНКЦИЯ РЕГРЕССИИ МОДЕЛИ НАЗЫВАЕТСЯ?

1)производственной функцией;

2)функцией инвестиций;

3)функцией дохода;

4)функцией потребления;

ТЕСТ 3

1:КОЛИЧЕСТВО ПАРАМЕТРОВ В ПРОСТОЙ МАКРОМОДЕЛИ КЕЙНСА, ГДЕ Y – ДОХОД, С – УРОВЕНЬ ПОТРЕБЛЕНИЯ, I – ОБЪЁМ ИНВЕСТИЦИЙ, РАВНО?

1)трём;

2)Двум;

3)единице;

4)четырём;

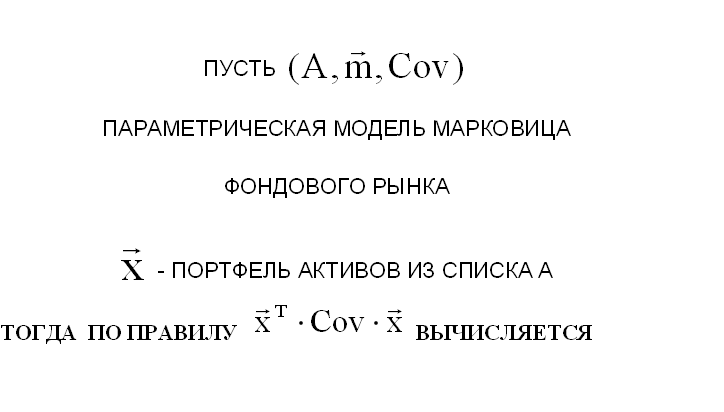

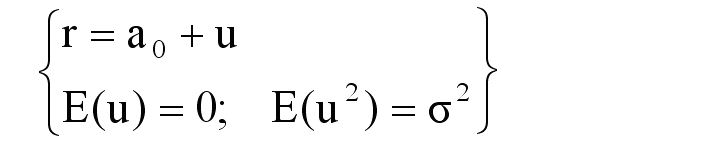

2:Выберите правильный ответ?

1) доходность портфеля;

2) ожидаемая доходность портфеля;

3) ковариация портфеля;

4) дисперсия доходности портфеля;

3.В ЗАВИСИМОСТИ y=f(x)+u МЕЖДУ ЭКОНОМИЧЕСКИМИ ПЕРЕМЕННЫМИ (x,y), ГДЕ u – СЛУЧАЙНАЯ ПЕРЕМЕННАЯ С НУЛЕВЫМ ОЖИДАЕМЫМ ЗНАЧЕНИЕМ, ВЕЛИЧИНА f(x) ОТРАЖАЕТ?

1) влияние неучтённых факторов;

2) экономический закон;

3) случайные причины;

4) влияние эндогенной переменной;

4:Выберите правильный ответ?

1) ожидаемой доходности;

2) ковариации;

3) меры систематического риска;

4) меры несистематического риска;

5:В РАМКАХ ОЦЕНЁННОЙ ИНВЕСТИЦИОННОЙ МОДЕЛИ, ДОХОД, Yt И РЕАЛЬНАЯ СТАВКА ПРОЦЕНТА, Rt НЕ ОБЪЯСНЯЮТ?

1)0,01 величины It;

2)18 % величины It;

3)50% величины It;

4)4% величины It;

6:Выберите правильный ответ?

1)1;

2)2;

3)3;

4)4;

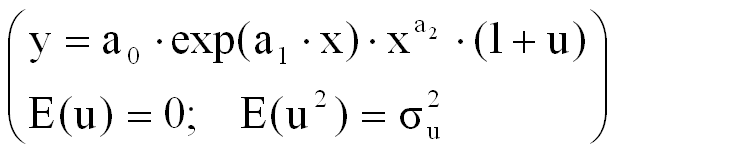

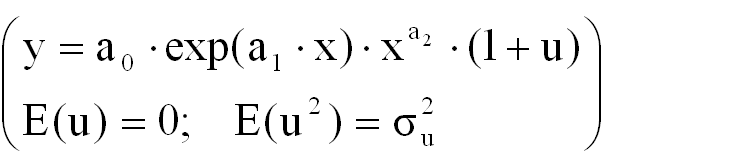

7:ПЕРЕМЕННАЯ u В РАМКАХ МОДЕЛИ ОБЛАДАЕТ ФИЗИЧЕСКОЙ РАЗМЕРНОСТЬЮ?

1) нулевой;

2) переменной y;

3) переменной x;

4) как у параметра a1;

8:ДЛЯ МОДЕЛИ?

1) выполняются предпосылки теоремы Гаусса-Маркова;

2) не выполняются предпосылки теоремы Гаусса-Маркова;

3) выполняются условия теста Голдфелда-Квандта;

4) выполняются условия теста Дарбина-Уотсона;

9:МОДЕЛЬ?

1) является линейной по коэффициентам;

2) образует схему Дарбина-Уотсона;

3) не является линейной по коэффициентам;

4) образует схему Голдфелда-Квандта;

10:ФУНКЦИЯ РЕГРЕССИИ МОДЕЛИ ЯВЛЯЕТСЯ?

1) степенной функцией;

2) показательной функцией;

3) функцией Кобба-Дугласа;

4) кинематической функцией;

ТЕСТ 4

1:КОЛИЧЕСТВО ЭКЗОГЕННЫХ ПЕРЕМЕННЫХ В ПРОСТОЙ МАКРОМОДЕЛИ КЕЙНСА, ГДЕ Y – ДОХОД, С – УРОВЕНЬ ПОТРЕБЛЕНИЯ, I – ОБЪЁМ ИНВЕСТИЦИЙ, РАВНО?

1) единице;

2) двум;

3) трём;

4) четырём;

2.ЕСЛИ СПРАВЕДЛИВО НЕРАВЕНСТВО Cor(x,y) > 0, ГДЕ Cor(x,y) – КОЭФФИЦИЕНТ КОРРЕЛЯЦИИ, ТО?

1) экономические переменные x и y положительные;

2) при возрастании переменной х значения переменной у в среднем положительны;

3) экономические переменные x и y имеют одинаковые знаки;

4) при возрастании x в среднем возрастает и y;

3.В ЗАВИСИМОСТИ y = f (x)+ u МЕЖДУ ЭКОНОМИЧЕСКИМИ ПЕРЕМЕННЫМИ (x,y), ГДЕ u – СЛУЧАЙНАЯ ПЕРЕМЕННАЯ С НУЛЕВЫМ ОЖИДАЕМЫМ ЗНАЧЕНИЕМ,ВЕЛИЧИНА f(x) НАЗЫВАЕТСЯ?

1) функцией регрессии;

2) экзогенной переменной;

3) функцией распределения;

4) функцией полезности;

4:В МОДЕЛИ ГОДОВОЙ ДОХОДНОСТИ НА ОБЫКНОВЕННУЮ АКЦИЮ, ПАРАМЕТР а0 ИМЕЕТ СМЫСЛ?

1) Ковариации;

2) уровня несистематического риска;

3) уровня систематического риска;

4) ожидаемой доходности;

5:В РАМКАХ ИНВЕСТИЦИОННОЙ МОДЕЛИ,ТЕКУЩИЙ ДОХОД, Yt И ТЕКУЩАЯ РЕАЛЬНАЯ СТАВКА ПРОЦЕНТА, rt ОБЪЯСНЯЮТ?

1) 82 % Величины It;

2) 4% Величины It;

3) 50 % величины It;

4) 0,01 величины It;

6:Выберите номер правильного ответа?

1)1;

2)2;

3)3;

4)4;

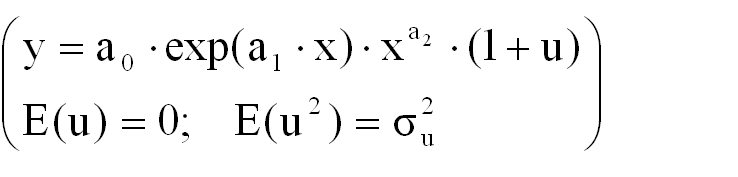

7:ПЕРЕМЕННАЯ u В РАМКАХ МОДЕЛИ ОБЛАДАЕТ ФИЗИЧЕСКОЙ РАЗМЕРНОСТЬЮ?

1) переменной L;

2) является безразмерной;

3) переменной K;

4) переменной Y;

8:В РАМКАХ МОДЕЛИ ОЖИДАЕМОЕ ОТНОСИТЕЛЬНОЕ ИЗМЕНЕНИЕ ПЕРЕМЕННОЙ Y, ВЫРАЖЕННОЕ В %, В ОТВЕТ НА УВЕЛИЧЕНИЕ НА 1% ПЕРЕМЕННОЙ K РАВНО?

1) величине u;

2) величине а0;

3) величине а1;