9.3. Аудит расчетов с покупателями и заказчиками

Этот аудит проводится аналогично проверке расчетов с поставщиками и подрядчиками. Прежде всего выясняется наличие и правильность оформления договоров на поставку продукции, гарантийных писем от покупателей. Далее по данным первичных расчетно‑платежных документов, актов инвентаризации расчетов и учетных регистров по счету 62 «Расчеты с покупателями и заказчиками» устанавливаются достоверность, законность и реальность задолженности за реализованную (отгруженную) продукцию (работы, услуги).

При проверке расчетов с использованием различных форм безналичных расчетов определяется наличие всех оправдательных документов, а при необходимости проводятся встречные сверки в банке или у покупателя. Особое внимание обращается на правильность отражения в учете и налогообложении операций с использованием векселей. Аудитору следует учитывать, что сумма вексельного процента по полученным векселям относится на счет 91 «Прочие доходы и расходы», обязательство по уплате в бюджет НДС возникает при поступлении денежных средств (товаров или при зачете встречного требования) по векселю.

Путем прослеживания и арифметического контроля устанавливается правильность ценообразования при реализации продукции (работ, услуг), использования наценок; фиксируется отсутствие случаев расчетов с покупателями по ценам ниже себестоимости при бартерных сделках, взаимозачетах, использовании векселей. Проверяется также правильность ведения аналитического учета по счету 62, который должен обеспечивать возможность получения информации о реальной задолженности покупателей, в том числе обеспеченной векселями, срок оплаты по которым не наступил, или дисконтированными (учтенными в банке), денежные средства по которым также не поступили в срок. Изучаются также имеющиеся факты просроченной дебиторской задолженности, причины неплатежей.

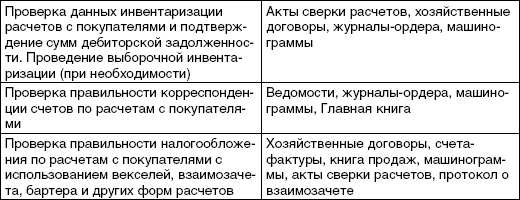

В заключение выясняется правильность применяемых схем корреспонденции счетов по расчетам с покупателями и заказчиками, соответствие данных аналитического и синтетического учета. Выявленные отклонения фиксируются в рабочих документах аудитора (табл. 9.2).

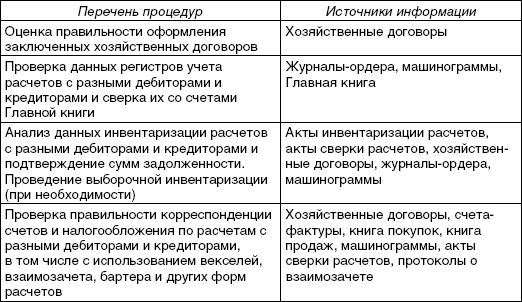

Таблица 9.2

Программа аудиторской проверки расчетов с покупателями

9.4. Аудит расчетов с разными дебиторами и кредиторами

Данный аудит включает анализ достоверности и правильности отражения в учете таких операций, как получение и оплата услуг организаций связи, коммунального хозяйства, тепло– и водоснабжения, учебных заведений, по аренде имущества, по возмещению материального ущерба и др.Указанные операции учитываются на счете 76 «Расчеты с разными дебиторами и кредиторами» на соответствующих субсчетах. Многообразие расчетных операций, отражаемых на этом счете, нередко приводит к ошибкам в учете. В связи с этим по данным первичных документов и учетных регистров по счету 76 аудитору предстоит установить причины и давность возникновения дебиторской и кредиторской задолженности, правильность ее документального оформления, реальность; установить, не пропущены ли сроки исковой давности и каковы меры, принимаемые для погашения и взыскания задолженности. В зависимости от объема операций и результатов предварительного тестирования системы внутреннего контроля расчетов могут применяться методы как сплошного, так и выборочного контроля. В последнем случае формируются выборки отдельно по дебиторам и кредиторам, в которые включают соответствующие операции за месяц из каждого квартала проверяемого периода.

В обязательном порядке проверяется правильность составления корреспонденции счетов по каждому виду расчетов, выявляется организация аналитического учета по ним, устанавливается обоснованность начисления (или возмещения) НДС по этим операциям. При необходимости проводится сверка отдельных, сомнительных по мнению аудитора, операций по расчетам с организациями‑дебиторами. Устанавливается также правильность отражения дебиторской и кредиторской задолженности в балансе; такая задолженность должна отражаться развернуто. Выявленные ошибки и отклонения фиксируются в рабочих документах (табл. 9.3).

Таблица 9.3

Программа аудиторской проверки расчетов с разными дебиторами и кредиторами