Кредиты в современной России.

Кредит - предоставление денег или товаров в долг, как правило, с уплатой процентов; стоимостная экономическая категория, неотъемлемый элемент товарно-денежных отношений. Возникновение кредита связано непосредственно со сферой обмена, где владельцы товаров противостоят друг другу как собственники, готовые вступить в экономические отношения.

Кредитные отношения в экономике базируются на определенной методологической основе, одним из элементов которой выступают следующие принципы:

Главной особенностью кредита является его возвратность – кредит должен быть возвращен. Экономической основой возвратности является кругооборот средств у заемщика и их обязательное наличие к сроку возврата.

Срочность – кредит должен быть не просто возвращен, а в срок, оговоренный сторонами. Вместе с тем существует понятие онкольного кредита, выдаваемого без указания срока возврата, - на условиях до востребования. Причем, согласно ст. 810 ГК РФ, если срок возврата договором не установлен или определен моментом востребования, то сумма кредита должна быть возвращена заемщиком в течение 30 дней со дня предъявления кредитором требования об этом.

Платность – заемщик должен внести кредитору определенную плату за временное заимствование у него средств. Экономическое содержание платности заключается в передаче заемщиком части полученной им прибыли кредитору в виде ссудного процента, выступающего своеобразной ценой кредита. Он выражается в процентной ставке, которая представляет собой отношение процентного дохода кредитора к сумме кредита. Ее величина зависит от срока кредита, риска его невозврата, обеспеченности кредита, спросе на него, от уровня и динамики инфляции и других факторов. Особый характер отношений кредитора и заемщика может обусловить использование нулевой величины ссудного процента (беспроцентный кредит).

Обеспеченность – обязательство заемщика вернуть кредит обычно подкрепляется залогом принадлежащего ему имущества, либо обязательствами третьих лиц в виде поручительств и банковских гарантий. В случае невыполнения заемщиком своих обязательств, кредитор имеет право реализовать заложенное имущество или потребовать платежа от поручителей (гарантов). Вместе с тем существует понятие бланкового кредита, выдаваемого на доверительной основе без обеспечения.

Дифференцированность – означает различный подход к выдаче кредита разным заемщикам в зависимости от их кредитоспособности, деловой репутации, кредитной истории, имеющегося опыта работы с ними и других нюансов.

Целевой характер – как правило, кредит выдается под конкретную цель (для финансирования приобретения движимого и недвижимого имущества, пополнения оборотных средств, реализации проекта). Однако возможно и кредитование без указания цели – под совокупную потребность заемщика (несвязанный кредит).

Варианты ежемесячного платежа по кредиту.

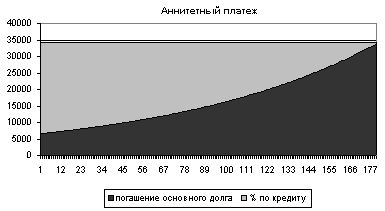

1) Аннуитетный платеж – вариант ежемесячного платежа по кредиту, когда размер ежемесячного платежа остаётся постоянным на всём периоде кредитования.

Ежемесячный платёж, при аннуитетной схеме погашения кредита состоит из двух частей. Первая часть платежа идёт на погашение процентов за пользование кредитом. Вторая часть идёт на погашение долга. Аннуитетная схема погашения отличается от дифференцированной тем, что в начале кредитного периода проценты составляют большую часть платежа. Тем самым сумма основного долга уменьшается медленно, соответственно переплата процентов по аннуитетному кредиту получается больше.

При аннуитетной схеме выплат по кредиту, ежемесячный платёж рассчитывается как сумма процентов, начисленных на текущий период и суммы идущей на погашения суммы кредита.

Аннуитетные, т.е. равновеликие платежи, которые производятся на протяжении всего срока кредита равными друг другу. При таком виде платежа заемщик регулярно совершает платеж одного и того же размера. Эта сумма может меняться только по соглашению сторон или в некоторых случаях частичного досрочного погашения. Структура аннуитетного платежа состоит из двух частей: процентов за пользование кредитом и суммы идущей на погашение кредита. С течением времени соотношение этих величин меняется и проценты постепенно начинают составлять меньшую величину, соответственно сумма на погашение основного долга внутри аннуитетного платежа увеличивается.

Поскольку, при аннуитетных платежах в начале сумма, идущая на погашение основного долга, убывает медленно, а проценты всегда начисляются на остаток от этой суммы, то и общий размер уплаченных процентов по такому кредиту больше. Это особенно заметно при досрочных погашениях. В первые годы ипотечного кредита основные выплаты приходятся именно на погашение процентов по кредиту. Равновеликий платеж достаточно удобен и самому заемщику, т.к. ему не надо определять каждый месяц размер платежа – он всегда одного размера. Зная размер платежа удобнее планировать семейный бюджет. Большинство ипотечных программ использует именно аннуитетные платежи.

2) Дифференцированный платеж – вариант ежемесячного платежа по кредиту, когда размер ежемесячного платежа по погашению кредита постепенно уменьшается к концу периода кредитования.

Ежемесячный платёж, при дифференцированной схеме погашения кредита, состоит из двух составляющих. Первая часть называется основным платежом, размер которого не изменяется на всём сроке кредитования. Основной платёж идет на погашения основного долга по кредиту. Вторая часть – убывающая, которая уменьшается к концу срока кредитования. Данная часть платежа идет на погашение процентов по кредиту.

При дифференцированной схеме погашения кредита, ежемесячный платеж рассчитывается как сумма основного платежа и проценты, начисляемые на оставшийся размер долга. Естественно, что оставшийся размер долга уменьшается к концу срока кредитования, отсюда и получается уменьшение размера ежемесячной выплаты.

Дифференцированные платежи в начале срока кредитования больше, а затем постепенно уменьшаются, т.е. регулярные платежи по ипотечному кредиту не равны между собой. Структура дифференцированного платежа тоже состоит из двух частей: фиксированной на весь период суммы, идущей на погашение суммы задолженности, и убывающей части — процентов по кредиту, которая рассчитывается от суммы остатка заложенности по кредиту.

Существуют ипотечные программы, которые позволяют совершать платеж сверх ежемесячного платежа. Таким образом, при дифференцированной схеме заемщик может превратить дифференцированную схему в «аннуитетную», просто внося одну и туже сумму. Надо учитывать и тот факт, что условия кредитного договора должны позволять это делать, в противном случае банк может и не принять сумму сверх положенного платежа.