24. Утримання із заробітної плати, їх види та облік.

Утримання з заробітної плати працівників через бухгалтерію бюджетних установ за переліком і економічним змістом не мають якихось особливостей і здійснюються згідно з чинним законодавством на загальних підставах.

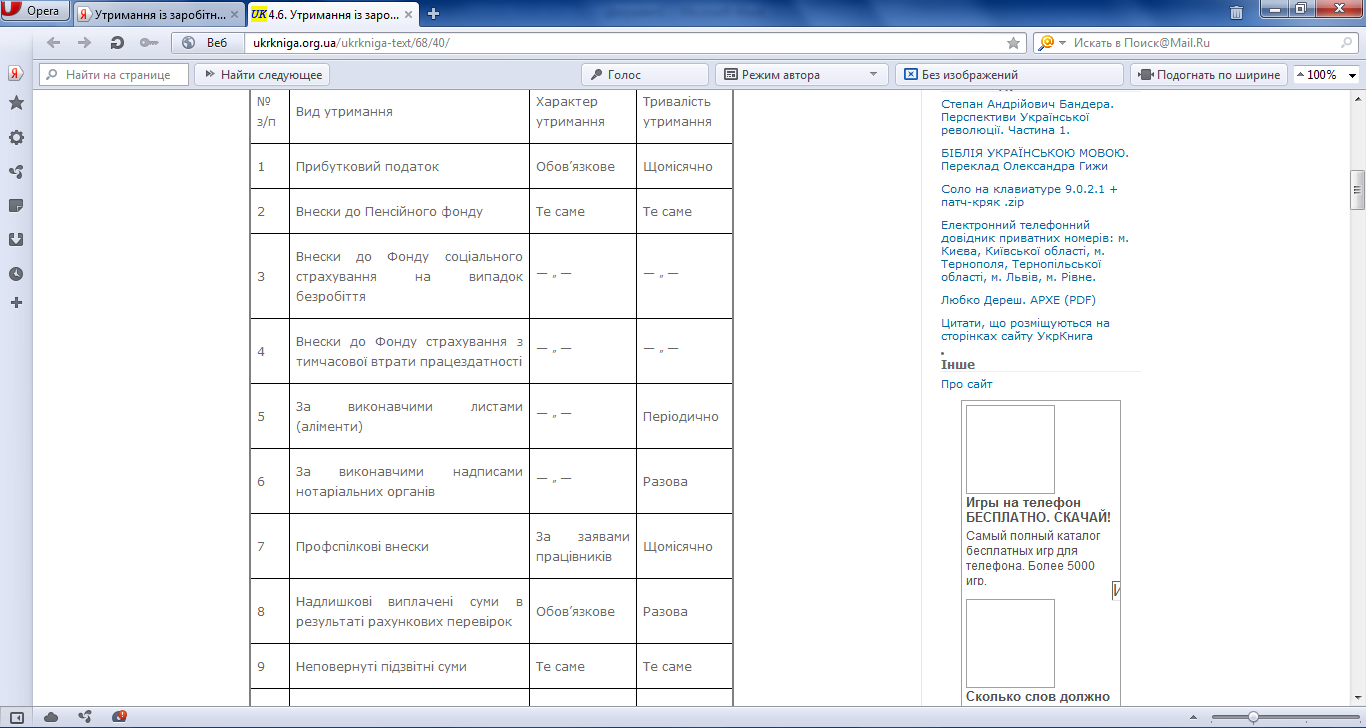

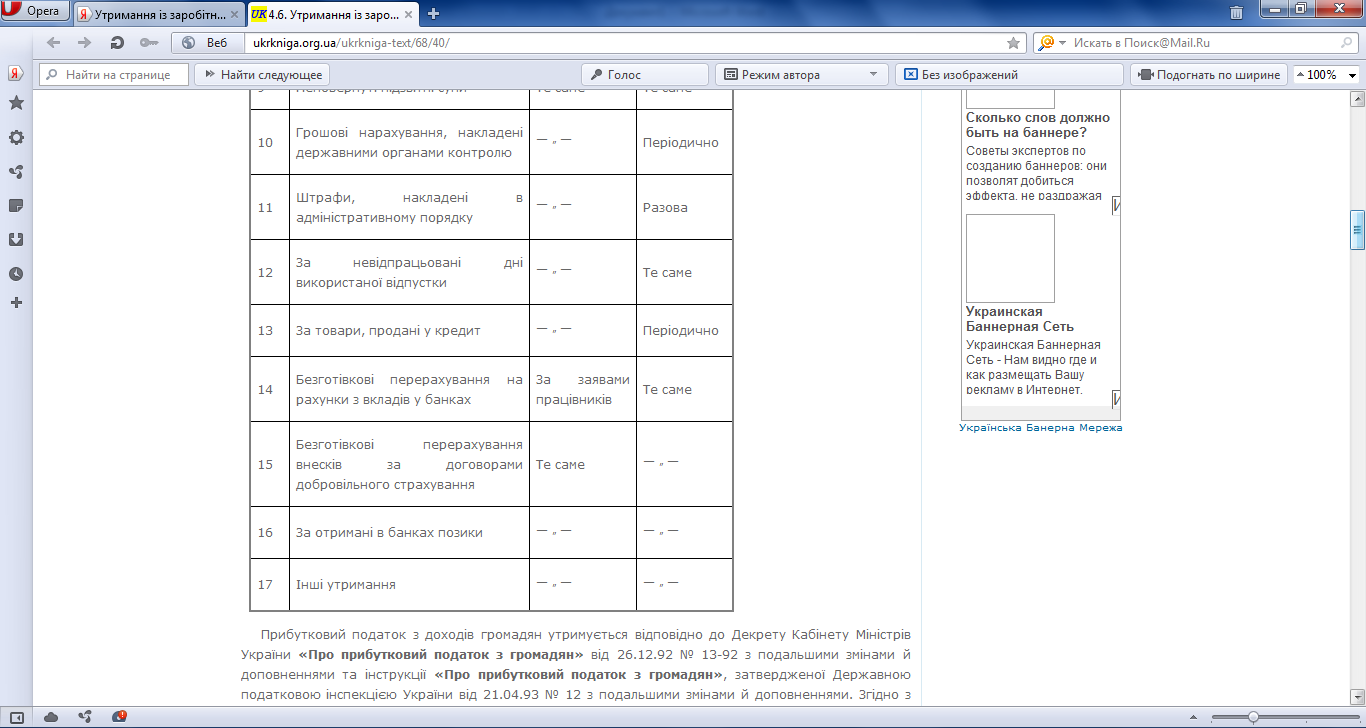

УТРИМАННЯ ІЗ ЗАРОБІТНОЇ ПЛАТИ ПРАЦІВНИКІВ ЧЕРЕЗ БУХГАЛТЕРІЮ БЮДЖЕТНИХ УСТАНОВ:

(Прибутковий податок – це ПДФО)

Усім платникам податків присвоюється ідентифікаційний код.

До сукупного місячного (одержаного протягом календарного місяця) оподатковуваного доходу включаються доходи, одержані громадянами в будь-якій формі та за будь-яких умов незалежно від джерел, крім тих доходів, що не включаються до сукупного оподатковуваного доходу. Це такі доходи:

- допомога з державного соціального страхування й державного соціального забезпечення (крім допомоги з тимчасової непрацездатності);

- суми одержуваних аліментів;

- державні пенсії, а також додаткові пенсії, що виплачуються за умовами добровільного страхування пенсій;

- компенсаційні виплати у грошовій та натуральній формі в межах норм, передбачених чинним законодавством (за винятком компенсації за невикористану відпустку) — суми плати за навчання та утримання дітей у дошкільних виховних закладах, закладах загальної середньої, професійно-технічної освіти, а також у державних вищих навчальних закладах освіти, розташованих на території України, за рахунок фізичних або юридичних осіб; державні стипендії та інші виплати;

25. Порядок і строки виплати заробітної плати.

Заробітна плата в більшості бюджетних установ виплачується двічі на місяць: за першу половину місяця — аванс у розмірі 50 % заробітку за мінусом сум податків, належних до утримання в установленому порядку. За другу половину місяця — фактичний місячний заробіток за вирахуванням авансу й утримань.

На виплату планового авансу складається платіжна відомість (ф. № 389). Відомість складається по установі в цілому або за окремими її структурними підрозділами та містить такі реквізити: табельний номер кожного працівника, прізвище, ім’я, по батькові, сума авансу, розписка в отриманні. За наявності в окремих працівників невиходів на роботу в першу половину місяця постає потреба зменшити суму планового авансу. З цією метою керівники структурних підрозділів чи установ подають до бухгалтерії довідку стосовно зміни планового авансу (ф. № 420), в якій щодо кожного працівника зазначається кількість днів невиходів усього й через хворобу зокрема.

За другу половину місяця заробітна плата, як правило, видається за розрахунково-платіжною відомістю (ф. № 49). У ній відображаються суми нарахованої заробітної плати за видами оплат, суми утримань і вирахувань, а також сума до видачі на руки за кожним табельним номером і в цілому за структурним підрозділом чи установою. Підставою для складання розрахунково-платіжних відомостей є накази про зарахування, звільнення й переміщення працівників відповідно до затверджених штатів і ставок заробітної плати; документи з обліку відпрацьованого часу й виробітку (табелі обліку використання робочого часу, наряди, картки обліку виробітку); лікарняні листки, розрахунково-платіжні відомості за минулий місяць; виконавчі листи судових органів; доручення-зобов’язання за товари, продані у кредит; платіжні відомості на видачу авансу та інші.

Під час складання цих відомостей у бухгалтерії використовуються таблиці тарифних ставок, ставок податків, довідники з трудового законодавства та інші дані, що полегшують підрахунок заробітної плати, утримань і вирахувань з неї. З працівниками, які йдуть у відпустку, розрахунки здійснюються в записці-розрахунку ф. № 425, а належна їм заробітна плата виплачується за платіжною відомістю ф. № 389. Нараховані, утримані та виплачені суми за цими відомостями включаються в розрахунково-платіжну відомість за поточний місяць. При цьому у стовпці «Сума до видачі» робиться прочерк, а виплачені суми записуються за відповідним табельним номером у стовпці «Виплати в міжрозрахунковий період».

Платіжні, розрахунково-платіжні відомості підписують працівники, які склали й перевірили їх. На титульній сторінці робиться напис, що дозволяє видачу готівки з каси за підписом керівника установи й головного бухгалтера з зазначенням строку виплати заробітної плати та загальної суми, належної до виплати.

У централізованих бухгалтеріях платіжні та розрахунково-платіжні відомості складаються роздільно за кожною обслуговуючою установою. Відомості підписують керівник обслуговуючої установи, керівник групи обліку і складач, після чого робиться дозволяючий напис на виплату заробітної плати за підписом керівника установи, при якій створено централізовану бухгалтерію, і головного бухгалтера.

Облік заробітної плати й відповідних розрахунків є найбільш трудомісткою ділянкою облікової роботи, а тому практично в усіх бюджетних установах ця робота виконується на персональних комп’ютерах (ПК). За цих умов змінюється весь технологічний процес оброблення облікової інформації (рис. 4.4).

Заробітна плата видається з каси в триденний термін, по закінченні якого розрахунково-платіжна (платіжна) відомість закривається. У ній навпроти прізвищ працівників, які не отримали заробітну плату, касир ставить штамп чи робить напис від руки «Депоновано» і складає реєстр депонованих сум. У кінці відомості касир робить напис про фактично виплачену суму заробітної плати та суму, яка підлягає депонуванню, звіряє ці суми з загальним підсумком відомості та підписує її.

Після ретельної перевірки відміток, зроблених касиром у платіжних і розрахунково-платіжних відомостях, і підрахунку виданих і депонованих сум на виплачені суми заробітної плати складається видатковий касовий ордер, який оформляється в установленому порядку й реєструється в журналі реєстрації прибуткових і видаткових касових ордерів. На платіжних і розрахунково-платіжних відомостях проставляється дата й номер видаткового касового ордера, за яким здійснено списання коштів у касі.

Сума невиданої заробітної плати повертається на поточний (реєстраційний) рахунок наступного дня після закінчення терміну виплати заробітної плати.

Депонована заробітна плата видається за видатковими касовими ордерами чи депонентськими картками.