Розділ іі сучасний стан та проблеми функціонування податкової системи в україні

2.1. Характеристика податкової системи України та її роль в доходах бюджету

Економіка України останні роки функціонує в умовах високого незбалансованого завищеного фіскального тиску. На сьогодні система оподаткування, методи збору податків та контролю за їх сплатою посилюють негативні тенденції та є основою для корупції, розвитку тіньової економіки. Це стає причиною того, що в належному обсязі не поповнюється доходна частина бюджету, тому скорочуються витрати на соціальні проблеми суспільства, збільшується частина невдоволеного населення. Виникає брак коштів на підтримку освіти, культури, гуманізації суспільних відносин.

Забезпечення своєчасного та повного виконання податкових зобов'язань належить до одного з найважливіших пріоритетів трансформацій, яких потребують нині й бюджетно-податкова сфера, й економіка в цілому. Несплата податків стискає фінансову базу для здійснення державою необхідних економічних і соціальних програм. Це звужує її можливості впливати на соціально-економічну ситуацію в країні, перешкоджає стабілізаційним процесам та економічному зростанню.

В сучасних умовах ефективність податкової системи, передусім, визначається здатністю рівнозначно виконувати фіскальну та регулюючу функції. Досягнення економічного зростання можливе тільки за умов ефективного державного регулювання через застосування податкових важелів. В основу формування вітчизняної податкової системи в Україні покладені міжнародні податкові системи, які не враховують особливостей економічного розвитку країни.

Податкова система може бути ефективною тільки тоді, коли при її формуванні враховуються специфічні умови національної економіки, трудові традиції населення, а також інші чинники. Ефективність податкової політики, насамперед, характеризується результатами виконання основних макроекономічних показників і, зокрема, ВВП.

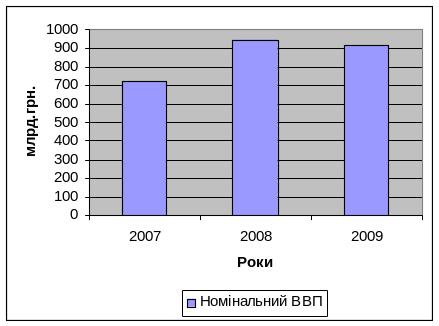

Рис. 2.1. Динаміка номінального валового продукту за 2007-2009 роки

Як свідчать наведені дані, зростання ВВП відбулося на 31,5% у 2008 р. порівняно з 2007 р. Протягом 2008 р. темпи економічного розвитку України мали позитивну динаміку, хоча не відповідали прогнозу основних показників соціально-економічного розвитку, що були враховані при складанні бюджету на 2008 рік. У 2009 році відбулося незначний спад обсягів ВВП (3,5%), що було спричинено зниженням темпів економічного розвитку,зовнішньоекономічної кон’юнктури, а також наслідком проведення суто фіскальної податкової політики.

Протягом 2007-2009 років динаміка структури доходів зведеного бюджету демонструвала залежність від податкової політики (зміни податкових ставок окремих податків, бази оподаткування, податкових пільг тощо), а також від економічної ситуації в країні.

Розглянемо динаміку податкових надходжень до Зведеного бюджету України за 2007-2009 роки (див. табл. 2.1.)

Таблиця 2.1.

Динаміка податкових надходжень до Зведеного бюджету України за 2007-2009 роки

Показник |

2007 рік |

2008 рік |

2009 рік |

Абсолютне відхилення 2009 р. від 2007 р., млрд. грн. |

|||

сума, млрд. грн |

питома вага, % |

сума, млрд. грн |

питома вага, % |

сума, млрд. грн |

питома вага, % |

||

Надходження зведеного бюджету України |

219,90 |

100,00 |

297,90 |

100,00 |

273,00 |

100,00 |

53,10 |

Податкові надходження. |

128,60 |

58,48 |

185,90 |

62,40 |

162,10 |

59,38 |

33,50 |

Неподаткові надходження |

91,30 |

41,52 |

112,00 |

37,60 |

110,90 |

40,62 |

19,60 |

Отже, частка податкових надходжень до Зведеного бюджету України за 2007-2009 роки в середньому складає 60%. На протязі цього періоду спостерігається позитивна тенденція до зростання податкових надходжень, так в 2009 році в порівнянні з 2007 роком ця сума зросла на 33,50 млрд. грн.

Для більш детального аналізу впливу податкових надходжень на дохідну частину бюджету розглянемо об‘єм надходжень основних податків (див. табл. 2.2.)

Таблиця 2.2.

Динаміка надходжень за основними податками до Зведеного бюджету України за 2007-2009 роки

Показник |

2007 рік |

2008 рік |

2009 рік |

Абсолютне відхилення (+,-) |

Темп росту, % |

||

2009 р. від 2007 р., млрд. грн. |

2009 р. від 2008 р., млрд. грн. |

2009 р. від 2007 р., % |

2009 р. від 2008 р., % |

||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

Податкові надходження, в т.ч. |

128,6 |

185,9 |

162,1 |

33,50 |

-23,80 |

144,56 |

87,20 |

податок на додану вартість

|

59,4 |

92,1 |

84,6 |

25,20 |

-7,50 |

155,05 |

91,86 |

Продовження табл. 2.2.

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

податок на прибуток підприємств |

34,4 |

47,9 |

33 |

-1,40 |

-14,90 |

139,24 |

68,89 |

податок з доходів фізичних осіб |

34,8 |

45,9 |

44,5 |

9,70 |

-1,40 |

131,90 |

96,95 |

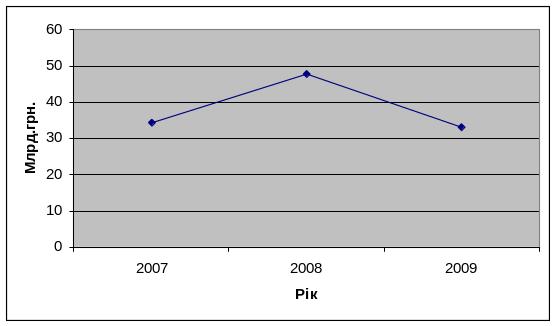

Слід зазначити, що структура податкових надходжень також зазнала певних змін. За всіма видами податків в 2009 році в порівнянні з 2007 роком був приріст надходжень. Спостерігалася негативна тенденція до зменшення суми податку на прибуток підприємств, так у 2009 році податку надійшло на 1,4 млрд грн. менше, порівняно з 2007 роком і на 14,9 млрд.грн., порівняно з 2008 роком. Спад рівня податкових надходжень за цим податком можна пояснити загостренням соціально-економічної нестабільності в країні, та, як результат, значним відсотком ухилень від сплати податкових зобов‘язань (рис. 2.2.).

Рис. 2.2. Динаміка обсягів надходжень податку на прибуток підприємств в період з 2007 по 2009 рр.

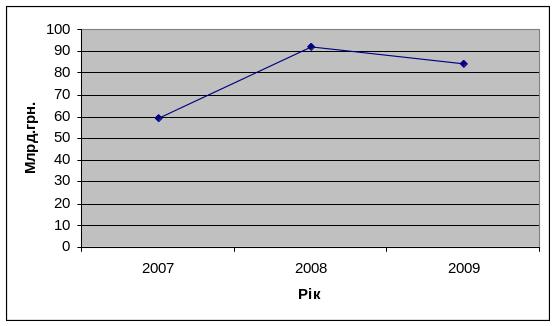

Щодо надходжень до зведеного бюджету 2007-2009 рр. з податку на додану вартість, то тут також склалась неоднозначна ситуація. Найбільша сума надходжень спостерігається в 2008 році в сумі 92,1 млрд. грн. У 2009 році спостерігається спад рівня податкових надходжень за цим податком на 8.1%, що певним чином пов‘язано із скороченням обсягів внутрішнього споживання товарів та послуг та як результат зменшенням сум податку на додану вартість. Але тенденція зменшення сум податкових надходжень податку на додану вартість зумовлена не лише скороченням обсягів внутрішнього споживання товарів та послуг. Існує ще декілька причин цього явища. По-перше, соціально-економічна нестабільність, накопичення негативних явищ, пов’язаних із загостренням платіжної кризи, в тому числі зростанням заборгованості з податку на додану вартість, поширенням випадків ухилення від сплати податку. По-друге неадекватності законодавства, яке регулює справляння податку на додану вартість, складнощами адміністрування податку (рис. 2.3.).

Рис. 2.3. Динаміка обсягів надходжень податку на додану вартість в період з 2007 по 2009 рр.

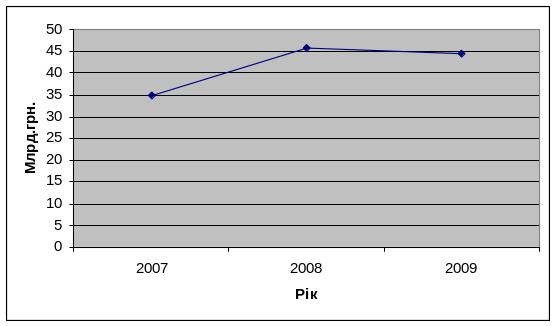

Найбільша сума надходжень по податку з доходів фізичних осіб спостерігалася у 2008 році – 45,9 млрд. грн. Тенденція зростання загальних сум надходжень податку з доходів фізичних осіб пояснюється передусім зростанням номінальних доходів фізичних осіб. На незначне зниження обсягів податку з доходів фізичних осіб можуть впливати одразу декілька факторів: по-перше, це бюджетно-податкова політика, яку проводить уряд та пріоритетні напрямки розвитку бюджетно-податкових відносин в країні; по-друге, скорочення фіскального рівня надходжень податку з доходів фізичних осіб може бути пов’язаним із збільшенням рівня безробітного населення (рис. 2.4.).

Рис. 2.4. Динаміка обсягів надходжень податку з доходів фізичних осіб в період з 2007 по 2009 рр.

Однією з головних характеристик податкової системи будь-якої держави є рівень ставок. На даний момент передбачене поступове зниження податкових ставок. Це насамперед стосується ставок податку на додану вартість і ставок податку на прибуток підприємств. Але, як зауважують спеціалісти, не варто забувати про те, що зниження ставок доцільно проводити тоді, коли суспільство звикло сплачувати податки. На цьому шляху Україна робить перші кроки і має перші успіхи. Рівень тінізації бізнесу знижується. У південно-східних регіонах бізнес починає сплачувати податки (там упродовж кількох років деякі підприємці взагалі не мали поняття про сплату податків). Суб’єкти господарської діяльності Дніпропетровської, Запорізької, Харківської і Донецької областей збільшили платежі до бюджетів усіх рівнів відповідно на 70, 67, 56 і 52% при середньому показнику по Україні 45% Таким чином, вітчизняна податкова система хоча і має значні резерви для підвищення фіскальної ефективності, проте загальне податкове навантаження на господарюючі суб’єкти залишається досить значним, що спонукає їх приховувати доходи від оподаткування.

Отже, недоліки існуючої податкової системи вимагають її реформування. Основним напрямом реформування податкової системи України є створення більш ефективної і раціональної податкової системи. Що дозволить забезпечити сприятливі умови для ведення бізнесу, здійснення інвестицій, зростання споживчого попиту на внутрішньому ринку, а також за збільшення сукупних податкових надходжень до усіх рівнів бюджетів та державних цільових фондів. Варто мати на увазі, що реалізація податкової реформи повинна бути цілеспрямованою, системною, відкритою, виваженою (обґрунтованою макроекономічним аналізом та актуарними розрахунками) і поступовою у часі.

Держава повинна гарантувати стабільність основних принципів оподаткування, а механізми та правила їх дій зафіксовані в єдиному документі – Податковому кодексі України. На нашу думку, у ньому втілена сутність оновленої податкової політики, яка не просто визначає траєкторію розвитку податкових відносин і податкового права, а і поєднує тенденції і напрями реформувань у податковій сфері зі стратегією економічного розвитку країни.

Реформування з метою удосконалення податкової системи повинно відбуватися у напрямку скорочення податкових пільг, посилання прозорості їх надання та цільового їх спрямування. У податковій системі необхідно ґрунтовніше підходити до співвідношення її елементів: суб’єктів і об’єктів, ставок і податкових пільг. Необхідно створити такі інституційні умови податкової системи, які б сприяли інвестуванню. Істотно підвищити контроль за оподаткуванням непродуктивних видів діяльності: посередництва у процесах укладання між суб’єктами економічної діяльності