Лукоил

.pdfvk.com/id446425943

|

|

|

|

|

|

|

|

|

|

|

|

|

15 января 2019 |

|

ТОВАРНЫЕ РЫНКИ / ФОНДОВЫЕ РЫНКИ / БАЗОВЫЕ ДОХОДНОСТИ |

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Brent |

58,99 |

-2,46% |

|

S&P500 |

2 582,6 |

-0,53% |

|

|

UST 10 |

2,710 |

0,011 |

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Urals |

59,45 |

-0,73% |

|

S&P500 fut |

2 596,3 |

0,61% |

|

|

UST 2 |

2,535 |

-0,010 |

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Gold |

1 292 |

0,33% |

|

DJIA |

23 910 |

-0,36% |

|

|

BUND 10 |

0,232 |

0,050 |

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Nickel |

11 390 |

-0,61% |

|

NASDAQ |

6 905,9 |

-0,94% |

|

|

GILT 10 |

1,290 |

-0,006 |

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Aluminium |

1 828 |

-0,44% |

|

VIX |

18,19 |

-6,7% |

|

|

JGB 10 |

0,011 |

-0,004 |

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Blmbrg Com Idx |

79,90 |

0,30% |

|

MSCI World |

470,87 |

-0,50% |

|

|

iTraxx XO |

341,2 |

7,0 |

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

РОССИЯ / ВАЛЮТЫ / ЕВРООБЛИГАЦИИ |

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

MSCI EM |

992,7 |

-0,84% |

|

USDX |

|

95,61 |

-0,06% |

|

|

RUS 27 |

|

4,701 |

-0,022 |

|

MSCI Rus |

610,67 |

-0,23% |

|

EUR |

|

1,147 |

0,06% |

|

|

Спрэд |

|

199 |

-3,3 |

|

MOEX |

2 440,2 |

-0,18% |

|

JPY |

|

108,16 |

-0,35% |

|

|

5YCDS Rus |

|

141 |

-0,5 |

|

ОФЗ 25083 (3г) |

8,02 |

-0,01 |

|

GBP |

|

1,286 |

0,17% |

|

|

RUS 47 |

|

5,481 |

0,004 |

|

ОФЗ 26223 (5л) |

8,27 |

0,02 |

|

EM FX Index |

|

63,41 |

0,12% |

|

|

Brazil 41 |

|

5,850 |

0,046 |

|

ОФЗ 26224 (10л) |

8,47 |

0,03 |

|

USD RUB |

|

67,01 |

0,19% |

|

|

Turkey 41 |

|

7,815 |

0,080 |

|

ОФЗ 26225 (15л) |

8,46 |

-0,02 |

|

EUR RUB |

|

76,83 |

0,17% |

|

|

Bitcoin |

|

3 663 |

0,02% |

|

Неделя на глобальных финансовых рынках началась негативно, однако во второй половине дня настроения начали улучшаться. Сегодня же с утра мы видим полное возвращение оптимизма. Трамп вновь заявляет, что ждёт заключения торговой сделки с Китаем, и эти ожидания являются сейчас, пожалуй, главным поводом для игры вверх.

Фондовый рынок США вчера снизился. Индекс S&P500 потерял 0.53%, Nasdaq опустился на 0.94%. Индекс волатильности Vix поднимался выше 20 пунктов, но во второй половине дня начал снижаться, опустившись к отметке 18. Сезон корпоративных отчётностей начался вчера на позитивной ноте. Citigroup отчиталась лучше ожиданий, и это привело к росту его акций на 3.95%. Азия сегодня сплошь зелёная. Китайский Shanghai Composite вырос на 1.36%. Фьючерс на S&P500 торгуется в плюсе на 0.5% к вчерашнему закрытию.

Рынок нефти вчера пережил резкую коррекцию. Котировки Brent опускались чуть ниже $59. От эти уровней цены отскочили почти что на доллар, но этом всё и закончилось. Сегодня цены вновь пошли в район $59. Промышленные металлы вчера также снизились, но сегодня развернулись вверх: никель – $11.5 тыс., алюминий – $1.84 тыс., медь – $5.94 тыс. за тонну.

Долговой рынок США, начав вчерашний день ростом, во второй половине торгов начал снижаться. Доходность UST10 ушла выше 2.70%. На долговых emerging markets сохраняется относительная стабильность. Российские евробонды без особых изменений, кредитные спрэды немного снизились. Спрэд 5-летних CDS на Россию – 141-144 пунктов. Доходность России-47 – 5.45-5.48% годовых.

Валюты emerging markets сегодня с утра относительно стабильны. Китайский юань укрепился до 6.75. Доллар/рубль торгуется чуть выше 67. Начало покупок валюты Банком России (сегодня впервые с сентября ЦБ вернулся на рынок) пока незаметно в динамике валютного курса.

Национальный Банк Казахстана на состоявшемся вчера заседании оставил ключевую ставку без изменений на уровне 9.25% годовых. При этом в пресс-релизе было прямым текстом заявлено, что на следующем заседании (4 марта) ставка может быть повышена «при сохранении влияния текущей волатильности мирового рынка нефти на показатели внутреннего финансового рынка». Инфляция в Казахстане в 2018г составила 5.3% vs 7.1% годом ранее. Инфляционный таргет НБК на этот год составляет 4-6%. Одним из главных инфляционных рисков монетарные власти страны называют увеличение проинфляционных рисков со стороны России (рост цен у нас создаёт давление на цены в Казахстане, учитывая большую долю импортируемой из России продукции).

АО ИК ЛОКО-ИНВЕСТ |

Москва, Ленинградский проспект, д. 39, стр. 80 |

УПРАВЛЕНИЕ АКТИВАМИ НА ДОЛГОВЫХ РЫНКАХ |

+7 (495) 739-55-44 |

|

|

vk.com/id446425943

15 января 2019

Рынок ОФЗ вчера немного снизился. Рост доходностей на участке 5-10 лет составил 2-3 бп. Сегодня ждём объявления аукционов Минфина. Скорее всего, к размещению будет предложено не менее 30 млрд 5-летних и 10-летних бумаг. К текущей минуте доходности в длинном конце кривой (26225) находятся в диапазоне 8.44-8.47% годовых, 10-летние выпуски (26224) – 8.40-8.42%, 5-летние (26223) - 8.24-8.29%, 3-летние (25083) – 8.01-8.02%.

ПРОГНОЗЫ

Сегодня в Конгрессе ожидается голосование по резолюции, позволяющей заблокировать снятие санкций с компаний Дерипаски. Скорее всего, она будет принята. Негативный момент для евробондов Русала, но экстраполировать эту историю на российский риск в целом, на наш взгляд, не стоит. Для введение санкций на госдолг и банки нужен будет повод. Возможно, таким поводом станут расследования связанных с Россией историй, которые сейчас идут против Трампа.

В целом глобальная конъюнктура выглядит обнадёживающей. Ключевыми факторами в ближайшие дни будут оставаться корпоративные отчётности американских эмитентов и развитие ситуации вокруг китайско-американских переговоров по торговле.

МАКРОЭКОНОМИКА

Ставки по депозитам. Средняя max ставка по рублёвым депозитам в банках топ-10 достигла к концу 2018 года 7.433%. Это максимальное значение с августа 2017 года. По итогам года этот показатель вырос на 0.1 пп, от минимальных значений, зафиксированных в июне, ставка поднялась на 1.38 пп. На фоне ускорения инфляции и ожидаемого в 1-м квартале повышения ставки ЦБ рост ставок по депозитам может продолжиться.

Продажи автомобилей. В декабре рост продаж новых легковых автомобилей составил всего лишь 5.6% гг – это минимальный годовой прирост с февраля 2017 года. По итогам года продажи выросли на 12.8% vs 11.9% годом ранее и составили 1 млн 800.5 тысяч автомобилей. На пике 2013 года годовой объём продаж доходил до 2.95 млн автомобилей.

Динамика второго полугодия показывает, что рост начал замедляться. В этом году замедление продолжится. AEB прогнозирует в этом году рост лишь на 3.6% до 1.87 млн, отмечая, что «перспектива на 2019 год не столь ясна. Увеличение НДС и возможное ужесточение санкций США создают существенные риски и неопределенности на рынке, в особенности в первом квартале»

АО ИК ЛОКО-ИНВЕСТ |

Москва, Ленинградский проспект, д. 39, стр. 80 |

УПРАВЛЕНИЕ АКТИВАМИ НА ДОЛГОВЫХ РЫНКАХ |

+7 (495) 739-55-44 |

|

|

vk.com/id446425943

15 января 2019

ОБЯЗАТЕЛЬНАЯ ИНФОРМАЦИЯ

Настоящий материал предоставляется исключительно в информационных целях. АО ИК «ЛОКО-Инвест» не даёт никаких гарантий, что такая информация является исчерпывающей и достоверной, и, соответственно, она не может рассматриваться как таковая. Информация, выводы и заявления, содержащиеся в данном материале, не являются какого-либо рода офертой, не подразумевались в качестве оферты или приглашения делать оферты, не являются прогнозом событий, профессиональным советом или рекламой. Выводы и заявления, сделанные в настоящем обзоре, могут существенно отличаться от фактических событий и результатов.

АО ИК «ЛОКО-Инвест» не берёт на себя обязательство регулярно обновлять информацию, содержащуюся в настоящем обзоре, или исправлять неточности и оставляет за собой право пересмотреть содержание в любой момент без предварительного уведомления. Указанная выше информация не является руководством к действию.

УСЛУГИ ДОВЕРИТЕЛЬНОГО УПРАВЛЕНИЯ НА ДОЛГОВЫХ РЫНКАХ С 2009 Г.

ЛИДЕР РЭНКИНГА МОСКОВСКОЙ БИРЖИ ПО УПРАВЛЕНИЮ АКТИВАМИ ЗА 2017 ГОД.

HTTP://RANKING.MOEX.COM/STRATEGY/EXTRA-VALUE-OBLIGACII-REPO

ИСТОРИЧЕСКИЕ РЕЗУЛЬТАТЫ

РУБЛЕВЫЕ ОБЛИГАЦИИ

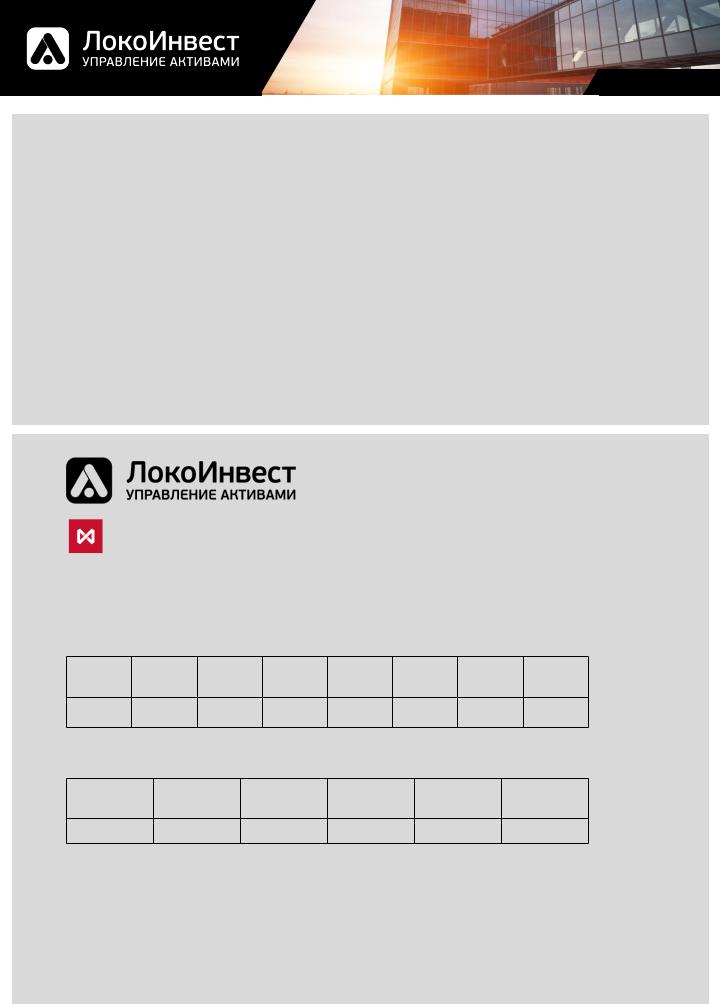

ГОДОВАЯ ДОХОДНОСТЬ СТРАТЕГИИ В РУБЛЯХ*

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|

(с 22.08) |

||||||||

|

|

|

|

|

|

|

||

12,7% |

16,7% |

39,4% |

17,4% |

5,2% |

116% |

17,2% |

29,6% |

ЕВРОБОНДЫ

ГОДОВАЯ ДОХОДНОСТЬ СТРАТЕГИИ В ДОЛЛАРАХ*

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|

(с 16.01) |

||||||

|

|

|

|

|

||

16,2% |

11,9% |

-4,4% |

37,0% |

10,8% |

7,8% |

(*) Приведена годовая доходность, усредненная по всем счетам доверительного управления, до начисления всех комиссий.

(**) Приведена годовая доходность индекса (источник Bloomberg).

САЙТ КОМПАНИИ:

HTTP://LOCKOINVEST.RU

СВЯЗЬ С ОБЩЕСТВЕННОСТЬЮ: |

ИРИНА ДЬЯЧКОВА |

ТЕЛ.: +7-495-739-55-44 |

EMAIL: IDYACHKOVA@LOCKOINVEST.RU |