Лекція №7

Тема: Вплив попиту і пропозиції на формування ринкових цін.

План:

1.Співвідношення попиту і пропозиції Еластичність попиту.

2.Чиники,які впливають на еластичність попиту.

1.

Співвідношення попиту і пропозиції.

Еластичність попиту

від ціни.

Стан ринкової

економіки, рівень і механізм її розвитку

можна проаналізувати, дослідивши явища

попиту і пропозиції та засоби їх

координації і взаємопристосування.

Зміни в попиті та в пропозиції відбуваються

під впливом цінових та нецінових

факторів, що відображаються на стані

ринкової рівноваги. Взаємодія попиту

і пропозиції, їх взаємопристосування

відбуваються на основі дії цінового

механізму і конкуренції, що приводить

до формування рівноважної ціни та

рівноважної кількості товару. Збалансування

обсягів попиту і пропозиції досягається

завдяки виконанню ринковою ціною

врівноважуючої функції.

Суспільний механізм

координації попиту й пропозиції діє як

на ринку товарів, так і на ринку ресурсів.

Збої в цьому механізмі через втручання

держави в процес ціноутворення шляхом

фіксації цін призводять до виникнення

товарного дефіциту або надлишків, які

свідчать про дисбаланс на ринку і втрату

ефективності.

Бажання отримати

певні товари або послуги з часом можуть

перетворитися на потребу. Якщо потреба

може бути задоволена тільки за певну

плату, тобто за рахунок відмови від

задоволення інших потреб, то споживач

повинен контролювати бажання і отримувати

менше бажаного, виявляючи тим самим

попит на товар або послугу.

Попит - платоспроможна

потреба, яку споживачі можуть задовольнити,

придбавши певні блага.

Попит пов’язує

кількість благ, що купуються, з тими

варіантами, від яких треба відмовитись

заради придбання цих благ.

Між кількістю матеріального блага, яке

споживач хоче придбати, і ціною, сплаченою

за його придбання, існує зворотний

зв’язок. За високу

ціну можна купити менше матеріальних

благ, а за нижчу - більше. Така залежність

становить суть закону попиту.

Закон

попиту -

закон,

згідно з яким зниження або підвищення

ціни зумовлює відповідну зміну попиту.

Передбачається,

що одночасно з ціною не змінюються інші

чинники (доходи тощо), які можуть

компенсувати наслідки її зміни. Особливий

випадок - коли ціна блага зростає, а

споживачі збільшують кількість покупок,

очікуючи подальшого підвищення ціни.

Фактично вони хочуть купити більше, щоб

потім витрачати на цей товар менше. Таку

ситуацію спричиняють інфляційні

очікування населення.

Слід вирізняти попит

і величину попиту, оскільки на попит

впливають цінові, інфляційні та інші

чинники. Наприклад: навчання у коледжі

США в 1975 р. коштувало 2000 дол. за рік, а в

1985 р. - 4000 дол. Але плата за навчання

протягом 10 років не зросла взагалі, бо

за цей час купівельна спроможність

грошей зменшилась удвічі, а 4000 дол. у

1985 р. були еквівалентні 2000 дол. у 1975 р.

Економічна теорія

визначає попит як зв’язок між двома

конкретними змінними: ціною і кількістю

блага. Попит - не просто кількість, це

завжди перелік цін і перелік кількостей

(величин блага), які люди прагнуть купити.

Рух від одного пункту переліку до іншого

називають зміною

величини попиту, а не

зміною попиту як такого. Крива попиту

показана на рис. 1, де D

- узвичаєна позначка

величини попиту.

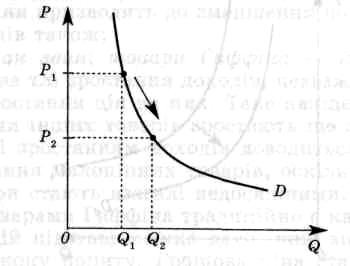

Рис. 1. Крива попиту

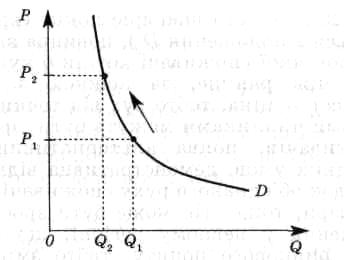

Варіант 1. Величина QD2 порівняно з QD1 зросла у три рази. Але попит залишиться незмінним, бо попит - це вся крива D (або перелік), а вона нікуди на графіку не зміщувалася (рух від точки 1 до точки 2). Варіант 2. Для того, щоб зріс попит (крива попиту D1, зміщується в положення D2) повинна відбутися подія, внаслідок якої споживачі хотіли б купувати більше товару ніж раніше, за кожною з даних цін. Р (англ. ргісе) - ціна, тобто рух від точки 2 до точки 3. Зовнішніми чинниками можуть бути: зростання доходів споживачів, поява альтернативних товарів, вплив погодних умов, демонстративна відмова від товару внаслідок об’єднаного руху споживачів, зміна цін на інші товари, тощо. Це може бути зростання кількості населення у певному регіоні, що спричинить збільшення ринкового попиту, тобто зміщення всієї кривої праворуч угору (D2) Наприклад, в Україні за останні десять років зовнішніми чинниками збільшення попиту на товари побутового призначення були будівництво дач за містом, переселення великої маси людей, які постраждали від аварії на Чорнобильській АЕС, коливання курсів валют, відплив за кордон товарної маси і загальні інфляційні очікування. Вплив усіх цих чинників зумовлює попит на товар, тобто відображає зв’язок між рівнем ціни та обсягом покупок. Зміни попиту будуть водночас спричиняти тиск в одному і тому самому напрямі на ціну і на величину попиту. Якщо не буде змінюватися сам попит, то ціна і величина попиту будуть завжди рухатися у протилежних напрямах. Підвищення попиту може «потягнути» вгору і ціну, і величину попиту. Але за високого загального попиту чи за низького попиту (зміщення кривої) величина попиту буде меншою за високих цін, ніж за низьких (вид кривої). Саме це підтверджує закон попиту.

Рис. 2. Попит на товар: наслідки зниження цін (Q2>Q1)

Рис. 3. Ціна збільшується – величина попиту зменшується (Q2<Q1)

Рис. 4. Попит на товар (велосипеди): наслідок збереження навколишнього середовища

Рис. 5. Загальне падіння попиту

Для аналізу зміни попиту важлива швидкість пересування кривої попиту або тривалість пристосувальної реакції у відповідь на зміну цін. Йдеться про час, необхідний для пристосування до нової ситуації, наприклад, за різко зростаючої ціни для пошуку і придбання замінника певного товару. За зміни цін зміни обсягів купівель завжди будуть тим більші (відповідна реакція), чим більше часу триває пристосування. Пристосувальна реакція за конкурентної ринкової економіки може бути:

- альтернативною - виявляється в пошуку інших товарів - замінників товару, що подорожчав; - економною - формою її є пошук засобів економії товару, що подорожчав; - загальноструктурною - виявляється в значних змінах пропорцій товарного споживання у структурі родинного бюджету. Так, за даними економіста Енгеля, за подорожчання загальної товарної маси, коли більшість товарів тривалого користування, навіть одяг і взуття, стають недосяжними для збіднілого населення, більша частка їхніх доходів витрачається на купівлю харчових продуктів. Частка їх у родинному бюджеті може доходити до 90 - 93%. Існує певна класифікація товарів за принципом відображення чутливості попиту на зміні ціни та зміні доходів населення: - товари вищої категорії та нормальноцінні - зростання їх ціни призводить до зменшення попиту, зростання доходів - до збільшення попиту на них; - товари малоцінні (низької категорії) - зростання ціни призводить до зменшення попиту, зростання доходів також; - так звані товари Гиффіна - їх споживання зростає на тлі зростання доходів, незважаючи на одночасне зростання цін на них. Таке явище відбувається, коли ціни інших товарів зростають ще швидше. Тому навіть зі зростанням доходів доводиться збільшувати споживання малоцінних товарів, оскільки ціни на інші товари стають взагалі недосяжними. В Україні такими товарами Гиффіна традиційно є картопля і хліб. На цій підставі можна дати інше визначення сутності закону попиту. Грошова ціна становить тільки частину необхідних витрат на придбання блага. Люди вироблятимуть менше блага за збільшення витрат на пошук, очікування в черзі й більше блага - за зменшення витрат на його придбання. За різкого зростання цін покупцям потрібен час, щоб знайти замінники і почати їх використовувати. Йдеться про швидкість відповідної пристосувальної реакції (а не тільки про її загальний характер) на різку зміну ціни. Ця пристосувальна реакція називається еластичністю. Цінова еластичність попиту - чутливість попиту до зміни вартості товарів, тобто кількість товарів, на яку люди збільшать або зменшать свої покупки у випадку зміни ціни. Вона становить частку від ділення відсоткової зміни величини попиту на відсоткову зміну ціни. Цінову еластичність попиту (е) товару А можна визначити за формулою:

![]()

де ∆QДА - зміна попиту (%); ∆РА - зміна ціни (%). Наприклад, якщо збільшення ціни товару на 10% призводить до зменшення кількості проданого товару на 5% , то еластичність попиту дорівнює 0,5:

ер = 5/10 = 0,5.

Такий попит називається нееластичним попитом. Звичайно, перед значенням е має бути знак мінус, що означає обернено пропорційний зв’язок між зміною ціни та зміною обсягу попиту. Але головним моментом є порівняння значення е з одиницею. Коли ер < 1, тобто коли відсоткова зміни кількості покупок менша, ніж відсоткова зміна ціни (чинника, який викликає відповідну реакцію), - попит є нееластичним. Цінова еластичність попиту виявляє ступінь його чутливості, «силу» відповідної реакції на зміну ціни. Одинична еластичність попиту від зміни ціни наявна тоді, коли відсоткова зміна величини попиту дорівнює відсотковій зміні ціни, тобто коли е = 1. Еластичним є попит, за якого коефіцієнт еластичності вищий за одиницю, тобто обсяг попиту змінюється більшою мірою, ніж змінюється ціна. І навпаки - нееластичним є попит, у якого коефіцієнт цінової еластичності менший від одиниці, тобто величина попиту зменшується меншою мірою, ніж ціна.

Еластичність попиту за доходом еІ демонструє залежність між відсотковою зміною кількості товару, що купується, і відсотковою зміною доходу як чинника, який у певному випадку зумовлює відповідну реакцію. Еластичність попиту за доходом може бути визначена як:

![]()

де І - дохід споживача. Існує кілька різних способів визначення коефіцієнта еластичності за ціною. Це так звана дугова еластичність, коли відношення беруться до середніх значень зміни чинника і результату:

У випадках, коли треба проаналізувати, як зміниться попит на товар А, якщо відбулася зміна ціни на пов’язаний з ним товар В, використовують поняття перехресної еластичності попиту на товар А за ціною товару В:

![]()

Перехресна еластичність є критерієм класифікації товарів на взаємозамінні, взаємодоповнюючі та не пов’язані між собою:

- якщо за збільшення РВ відбувається відповідна зміна кількісного попиту на товар А, причому ес(АВ)> 0, то це взаємозамінні товари (вершкове масло, маргарин); - якщо перехресна еластичність ес(АВ)<0, то це взаємодоповнюючі товари (чай, цукор);

- якщо перехресна еластичність ес(АВ) = 0, то це товари, ніяк між собою не пов’язані (хліб та авіаквитки). Американський економіст П. Хейне у книзі «Економічний спосіб мислення» (1992), аналізуючи ціни на предмети життєвої необхідності, підкреслює, що в ринковій економіці неможливо встановлювати на харчові продукти такі ціни, які хоче продавець, бо покупці завжди мають змогу вибирати серед великого асортименту товарів у різних продавців. Харчові продукти взаємозамінні, й тому криві попиту на них дуже еластичні, а продавці переважно обмежені в можливостях встановлювати ціни. Пропозицією вважають бажання та можливість продати товар за певною ціною. Пропозиція, як і попит, може бути охарактеризована за допомогою шкали, або переліку різних обсягів продукту, які прагне виробити та продати виробник за певною ціною у певний проміжок часу. Залежність обсягу пропозиції від ціни фіксується законом пропозиції і графічно може бути представлена у вигляді кривої з додатним нахилом (рис. 6).

Закон пропозиції встановлює прямо пропорційний зв’язок між зміною ринкової ціни на товар і відповідним зростанням обсягу пропозиції. Крива пропозиції S має нахил праворуч угору, а дія закону пропозиції пояснюється дією спадної продуктивності факторів виробництва. Зміна ціни на товар як внутрішній фактор впливу на пропозицію, призводить до зміни обсягу пропозиції й ілюструється рухом вздовж сталої кривої пропозиції від однієї комбінації «ціна - обсяг пропозиції» до другої. Зростання ринкової ціни на певний товар розглядається фірмою-виробником як позитивне явище кон’юнктури, і у відповідь на це фірма починає збільшувати обсяг виробництва. Зростання ринкової ціни дає змогу вийти на ринок фірмам з високими індивідуальними витратами виробництва, функціонування яких за низьких цін на цей товар було неможливим, оскільки низька ціна навіть не компенсувала їх витрати. Крім внутрішнього цінового фактора, на пропозицію впливають зовнішні, нецінові фактори, дія яких призводить до зміни в пропозиції, що виражається в зсуві кривої пропозиції вправо-вниз в положення S1 (якщо пропозиція зростає) і вліво-вгору в положення S2 (якщо пропозиція скорочується). До нецінових факторів, що впливають на пропозицію, належать: ціни інших товарів, ціни на виробничі ресурси, зміни в технології виробництва, зміни в оподаткуванні доходів підприємців, кількість фірм-виробників на ринку, а також очікування підприємців (які можуть бути як позитивними стосовно можливих змін кон’юнктури, так і негативними). Графічно зсув кривої пропозиції зображено на рис. 7.

Рис. 7. Зсув кривої пропозиції

Вплив цін інших товарів (зокрема, їх зростання чи зменшення) на обсяг пропозиції певного товару не такий однозначний, як вплив на попит. Якщо товари А і В взаємно замінюють один одного, то за підвищення ціни на товар В виробники товару А можуть або збільшити пропозицію товару А, оскільки попит на нього зросте за зростання ціни на товар В, або зменшити пропозицію товару А і перейти на випуск більш прибуткового товару В. Вплив такого фактора, як ціна, на ресурси виявляється у тому, що зі зменшенням цін на ресурси відповідно зменшуються виробничі витрати на одиницю продукції, а, отже, збільшується пропозиція товару. До таких самих наслідків призводить і запровадження нових технологій, що дають змогу виробляти кожну одиницю продукції з меншими витратами ресурсів. Зменшення виробничих витрат на одиницю продукції допомагає досягати більшої продуктивності й зумовлює збільшення пропозиції. На пропозицію товару впливають податки, оскільки їх певною мірою можна розглядати як додаткові витрати виробництва, а дотації навпаки - як зменшення витрат. Відповідно і пропозиція буде зменшуватись або зростати. Фактором впливу є і загальна кількість на ринку продавців товару. Чим більше виробників (продавців) товару, тим більшою буде сукупна ринкова пропозиція. Відповідна реакція виробників на очікуване підвищення ціни на певний товар може бути двоякою: готуючись до майбутнього зростання ціни, підприємці почнуть уже напередодні розширювати його виробництво, або, навпаки, поточна пропозиція товару може скоротитися, оскільки виробники будуть притримувати частину продукції. Це - «здорова» та «нездорова» реакція на очікувані події. Еластичністю пропозиції є кількісна характеристика чутливості пропозиції до зміни ціни товару та інших детермінант. Цінова еластичність пропозиції демонструє зв’язок між зміною ціни товару і обсягом його пропозиції:

![]()

де еРа - цінова еластичність пропозиції товару А

% ∆QSA— зміни обсягу пропозиції товару А у відсотках;

% ∆РA - зміна ціни на товар А у відсотках.

Оскільки зв’язок між ціною пропозиції та обсягом пропозиції прямий, то і значення коефіцієнта цінової еластичності пропозиції завжди додатне, тобто зміна ціни і обсягу пропозиції відбувається в одному напрямі. Якщо ерА > 1, то пропозиція товару А еластична, тобто змінюється більшою мірою, ніж ціна. Якщо ерА < 1, то пропозиція нееластична. Якщо ерА = 1, то кажуть про одиничну еластичність. Якщо ер = ∞, то пропозиція абсолютно еластична (крива S горизонтальна пряма лінія); якщо ж ерА = 0, то пропозиція абсолютно нееластична, тобто QS не змінюється за будь-якої ціни товару, а крива S на графіку має вигляд вертикальної прямої. Еластичність пропозиції за ціною є тим вищою, чим більшим є проміжок часу, що минає від моменту зміни ціни на товар до реєстрації нового рівня обсягу пропозиції. До основних детермінант еластичності пропозиції за ціною належить і такий фактор, як ступінь зростання витрат на виробництво на фоні зростання обсягів виробництва. Чим менших додаткових витрат потребує виробництво, тим легше збільшити випуск продукції у відповідь на зростання на ринку ціни на цей товар, отже, тим еластичнішою буде пропозиція.

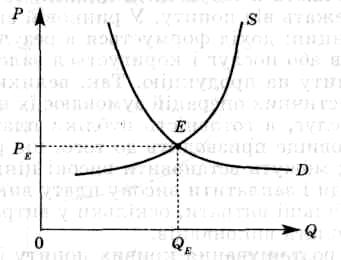

Аналіз взаємодії попиту і пропозиції, особливостей наслідків конкуренції за фіксації цін, причин виникнення дефіциту дає змогу розкрити механізм ринкової рівноваги, а також дослідити ринковий критерій розподілу благ. Координація дій у ринковому господарстві здійснюється за допомогою ціни. Це врівноважує ринки (рис. 8), а ціна, що врівноважує кількісні величини попиту і пропозиції, називається ціною рівноваги, або рівноважною ціною (РЕ)-

Рис. 8. Рівновага попиту та пропозиції на ринку товару

Зменшення пропозиції блага стосовно попиту зумовлює автоматичну ринкову реакцію зростання ціни. Вища ціна змушує покупців купувати блага менше, а виробників постачати блага більше, що спричиняє встановлення рівноваги величини попиту і величини пропозиції. До такого ж наслідку призводить і зниження ціни як відхилення від рівноваги. Зниження ціни сигналізує, що благо стало менш рідкісним, тобто пропозиція перевищила попит і зумовлює збільшення величини попиту, але зменшення величини пропозиції, тобто їх рівновагу. Отже, ринкова рівновага зумовлюється такими чинниками:- функцію координації в ринковому господарстві виконують ціни, які встановлюються на ринку на основі взаємодії попиту та пропозиції; - втручання держави у вільне встановлення цін призводить до порушення ринкової рівноваги, дефіциту і збільшення грошових витрат покупців. Воно може здійснюватись тільки у виняткових випадках на короткий період часу і не більше ніж на три-чотири базисних товари; - ринковий розподіл благ визначається готовністю платити, що підтверджує існуючий ринковий принцип: «Ефективність - через ринок, справедливість - через податки».

2. Чинники, які впливають на еластичність попиту. Крім зміни ціни, на еластичність попиту впливають наступні чинники. Взаємозв’язок ціни (Р) і валового доходу (ТR) за ринкового господарювання має свої особливості. Якщо зміна ціни зумовлює зміну сукупного доходу в протилежний бік, попит еластичний. Якщо зміна ціни змінює сукупний дохід у тому самому напрямі, то попит є нееластичним. Наприклад: якщо оплату за навчання в університеті зменшити на 20%, а кількість студентів зросте більше ніж на 20%, то сукупні грошові доходи університету зростуть. Це засвідчить еластичність попиту, оскільки зниження плати спричиняє більшу відсоткову зміну величини попиту на навчання. Зниження плати збільшить доходи університету, але велика кількість студентів, очевидно, буде спонукати до більших витрат. У такому разі доведеться вирішувати, чи буде приріст грошових надходжень більшим, ніж приріст сукупних витрат університету на обслуговування більшої чисельності студентів. Отже, попит перебуває в різних залежностях від таких чинників: попит залежить від багатьох факторів: від ціни самого товару та цін інших товарів, доходу споживачів, смаків та уподобань споживачів, їх очікувань щодо майбутніх економічних умов та місткості ринку; цінова еластичність попиту залежить від того, наскільки великою є ціна порівняно з доходом, а ще більше від якості та цін наявних замінників; велика кількість самостійних постачальників будь-якого товару означає велику кількість замінників продукції кожного з них, а отже еластичність попиту; загальний дохід продавця, або сукупні витрати покупців, рухаються в напрямі, протилежному ціні, коли попит еластичний (і можна збільшити загальну кількість продаж, зменшивши ціну), і в тому самому напрямі, що й ціна, за нееластичного попиту; величина попиту на товар змінюється разом з його ціною, але зміна попиту впливає і на ціну, і на величину попиту даного товару.

Міністерство освіти і науки, молоді та спорту України

Київський національний торговельно-економічний університет

Хмельницький торговельно-економічний коледж

Спеціальність 5.03050702 Комерційна діяльність.

Дисципліна Ціноутворення

Лекція №9

Тема: Структура ціни і формування її елементів.

План:

1.Склад та структура ціни.

2.Витрати та їхня роль у формуванні ціни.

3.Визначення прибутку в ціні.

Ключові терміни та поняття: Склад та структура ціни, витрати та їхня роль у формуванні ціни, визначення прибутку в ціні.

Нормативні та регулюючі документи:

1. Господарський кодекс України: Голос України. – 2003.– № 49.

2. Закон України „Про ціни і ціноутворення” від 03.12.1990 р. (із змінами і доповненнями) // Закони України. – Т.1. – К., 1996р.

Література: основна

1.Верхоглядова Н. І. Основи ціноутворення: Навчальний посібник / Верхоглядова Н. І., Ільїна С. Б., Іваннікова Н. А., Слабко Я. Я., Лисенко Ю. В. – К. : Кондор, 2007. – 252 с., С. 100-103.

2.Шкварчук Л. О. Ціноутворення: Підручник. – К. : Кондор. – 2006. 460 с., С. 49-56.

Література: додаткова

1. Литвиненко Я. В. Сучасна політика ціноутворення: Навчальний посібник. / Я. В. Литвиненко. – К. : МАУП, 2001. -152 с.: іл. – Бібліогр.: С. 16-27.

1. Склад та структура ціни. Кожний вид ціни складається з окремих частин, які називаються елементами. До елементів ціни належать: собівартість (С), і Прибуток (П), мито (М), акцизний збір (А), податок на додану вартість (ПДВ), і торговельна надбавка (Нт). Склад роздрібної ціни (Цр) на вітчизняні товари, яка містить у собі максимальну кількість елементів, можна записати таким чином:

В умовах ринкової економіки основною є вільна ціна, яка складається з різних елементів.

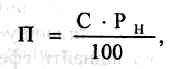

Однією із складових вільної ціни є виробнича ціна підприємства. Важливим елементом виробничої ціни є повна собівартість продукції. Повна собівартість виробу (робіт, послуг) підприємства складається з витрат, пов’язаних з використанням у процесі виробництва продукції сировини, матеріалів, палива, електроенергії, основних фондів, нематеріальних активів, трудових ресурсів, а також з інших витрат на виробництво та реалізацію продукції. Собівартість та прибуток є обов'язковими елементами ціни, тому що відшкодування витрат і отримання прибутку є невід'ємною умовою виробництва продукції. Наявність інших елементів в ціні необов'язкове і залежить від галузевої належності продукції, її соціальної значущості, кількості господарських ланок, що беруть участь у виробництві і реалізації продукції, та інших чинників. Так, мито входить до складу ціни тільки імпортних товарів, а акцизний збір є елементом лише незначної частки продукції. Податком на додану вартість хоча й обкладається абсолютна більшість товарів, але є певні винятки. Націнки посередницько-збутових і торговельних організацій містять і ціни тих товарів, реалізація яких здійснюється через посередницькі ланки. Тому не тільки ціни на різні товари, а й той самий вид ціни може мати неоднаковий склад елементів. Найбільш наочно це видно на прикладі відпускної ціни, яка за своїм складом може виступати в шістьох варіантах. У першому варіанті (С + П) відпускна ціна збігається з ціною підприємства. де Рн - норматив рентабельності, %. Ціну підприємства (Цпр) можна визначити, не обчислюючи окремо величину прибутку в ціні. З цією метою використаємо формулу:

![]()

2. Витрати та їх роль у формуванні ціни. Всі витрати підприємства, які пов’язані з виробництвом і реалізацією продукції, її транспортуванням та організацією продажу, можна класифікувати її іншими ознаками. Класифікація витрат: за економічними елементами собівартості: матеріальні витрати; витрати на оплату праці; відрахування на соціальні заходи; амортизація основних фондів і нематеріальних активів; інші витрати. До матеріальних витрат належать витрати, що пов'язані з підго-іомкою та освоєнням виробництва нової продукції та освоєнням нового обладнання, використанням природної сировини; витрати на обслуговування виробничого процесу, зокрема витрати на сировину, матеріали, паливо, предмети праці; витрати на поточний ремонт. Витрати на оплату праці включають виплати основної і додаткової робітної плати робітникам і службовцям підприємства; оплату відпусток та іншого невідпрацьованого на підприємстві часу згідно з Положеннями чинного законодавства, витрати, які пов'язані з підготовкою і перепідготовкою кадрів, та ін. Нарахування на соціальні заходи включають відрахування на загальнообов'язкове державне пенсійне страхування, на загальнообов’язкове державне соціальне страхування у зв'язку з тимчасовою втратою працездатності та витрати, зумовлені народженням і похованням, підрахування на загальнообов'язкове державне страхування на випадок безробіття і загальнообов'язкове державне страхування нещасного випадку на виробництві та професійного захворюванні, чиї спричинили втрату працездатності. Також до цих витрат можна віднести відрахування на індивідуальне страхування персоналу підприємства, на оплату перших п'яти днів тимчасової непрацездатності внаслідок захворювання або травми, що не пов'язано з нещасним випадком на виробництві, за рахунок коштів підприємства та ін. Ставки відрахування визначаються чинним законодавством України. Витрати на амортизацію основних фондів і нематеріальних активів включають витрати на повне відтворення основних фондів, у тому числі у вигляді прискореної амортизації нематеріальних активів; витрати, які пов'язані з капітальним ремонтом орендованих споруд нежитлового призначення, та ін. До інших витрат відносяться всі витрати, що не ввійшли до розглянутих чотирьох груп і пов'язані зі зберіганням, збутом, реалізацією виробленої продукції і рекламою, а також різні податкові платежі, які включають у собівартість продукції.

– за включенням у собівартість: прямі витрати; непрямі витрати. До прямих витрат належать витрати, які безпосередньо пов'язані з виробництвом і можуть бути віднесені на конкретний виріб і розподілені згідно з техніко-економічними розрахунками. Вони включають вартість сировини, матеріалів, напівфабрикатів, комплектуючих, виплату заробітної плати виробничого персоналу та соціальні відрахування з неї, витрати на експлуатацію виробничого обладнання і його амортизацію та ін. Непрямі витрати включають витрати, які не можна безпосередньо віднести на конкретні вироби. До них належать різні адміністративні та управлінські витрати, витрати на опалення й освітлення приміщень, страхування майна, витрати, пов'язані зі збутом продукції, та ін.

–за ступенем впливу обсягів виробництва на рівень витрат: умовно-постійні витрати; змінні витрати. До умовно-постійних витрат належать витрати, які не залежать від обсягів виробництва підприємства, зокрема орендна плата за приміщення, витрати на утримання адміністративно-управлінського персоналу, на амортизацію обладнання та ін. Втім, їх можна збільшити або зменшити за рахунок певного управлінського рішення (наприклад, збільшення або зменшення витрат на охорону праці, застосування прискореної амортизації та ін.). Змінні витрати залежать від обсягів діяльності. У разі збільшення виробництва збільшуються витрати на сировину, матеріали, комплектуючі, оплату праці робітників за відрядною формою і відповідно відрахування на соціальні заходи, витрати на транспортування товарів, їх зберігання та ін.

за ступенем корисності: корисні витрати; некорисні витрати. Корисними є витрати, що сприяють результативному здійсненню Виробничої та господарської діяльності підприємства. До некорисних належать витрати, які пов'язані з обслуговуванням невикористаної частини всіх видів ресурсів. Наприклад, стосовно трудових ресурсів — це виплата заробітної плати робітникам, які і зайняті в виробничому або іншому господарському процесі; щодо реальних ресурсів — амортизація ще не встановленого або не використовуваного обладнання; стосовно фінансових ресурсів — виплата відсотків за банківськими або іншими позичками, які не використані, та ін.

за місцем виникнення: за цією ознакою витрати поділяються залежно від того, де вони виникають: у підрозділах, службах, відділах підприємства;

залежно від календарного періоду: поточні витрати; одноразові витрати. Поточні витрати є постійними витратами, які виникають періодично і цей період не перевищує один місяць. Одноразові (або однократні) витрати спрямовані на забезпечення виробництва протягом досить тривалого часу, і період їх виникнення перевищує один місяць. Згідно із запровадженими в Україні новими стандартами бухгалтерського обліку порядок відображення витрат, що входять до собівартості, дещо змінився. Зокрема склад витрат визначається Положенням (стандартом) бухгалтерського обліку №16 "Витрати", який був затверджений наказом Міністерства фінансів України від 31 грудня 1999 р. №318 і зареєстрований у Міністерстві юстиції України 19 січня 2000 р. під №27/4248. Собівартість продукції (робіт, послуг) складається з виробничої собівартості продукції, яка буде реалізована протягом звітного періоду, нерозподілених постійних загальновиробничих витрат і наднормативних виробничих витрат. Виробнича собівартість продукції складається з таких елементів: прямі матеріальні витрати; прямі витрати на оплату праці; інші прямі витрати; загальновиробничі витрати, а саме — змінні загальновиробничі та постійні розподілені загальновиробничі витрати. Причому перелік і склад статей калькулювання виробничої собівартості продукції визначає підприємство. Прямі матеріальні витрати включають вартість сировини та основних матеріалів, що становлять основу виробленої продукції, а також вартість напівфабрикатів, комплектуючих, допоміжних та інших матеріалів і сировини, яка може бути безпосередньо віднесена до конкретного об'єкта витрат. Прямі витрати на оплату праці включають заробітну плату та різні виплати працівникам, зайнятим у виробництві продукції, виконанні робіт або наданні послуг, які можуть бути безпосередньо віднесені до конкретного об'єкта витрат. Інші прямі витрати містять всі інші виробничі витрати, які можуть бути безпосередньо віднесені до конкретного об'єкта витрат, зокрема відрахування на соціальні заходи, плату за оренду земельних та майнових паїв, амортизацію тощо.

До загальновиробничих витрат належать такі елементи: витрати, які пов'язані з управлінням виробництвом — виплати заробітної плати та відрахувань на соціальні заходи, а також витрати на відрядження апарату управління цеху; амортизація обладнання цеху та нематеріальних активів загальновиробничого призначення; витрати на утримання, експлуатацію, ремонт і страхування основних засобів та позаобігових активів загальновиробничого призначення; витрати на вдосконалення технології та організації виробництва; витрати на опалення, освітлення, водопостачання та інші витрати на утримання виробничих приміщень; витрати на обслуговування виробничого процесу, на охорону праці, техніку безпеки та охорону навколишнього середовища; інші витрати, які пов'язані з внутрішньозаводськими переміщеннями вантажів, з незавершеним виробництвом, втратами ВІД псування матеріальних цінностей та ін. Загальновиробничі витрати поділяються на постійні та змінні. Склад постійних та змінних загальновиробничих витрат визначається безпосередньо підприємством. Постійні загальновиробиичі витрати. До них відносять витрати на обслуговування і управління виробництвом, які залишаються незмінніими або майже незмінними при зміні обсягів діяльності. Постійні виробничі накладні витрати розподіляють на кожен об'єкт витрат і використанням бази розподілу (годин праці, заробітної плати, діяльності) при нормальній потужності. Нерозподілені загальновиробничі витрати включають до складу собівартості реалізованої продукції (робіт, послуг) у періоді їх виникнення, загальна сума розподілених та нерозподілених постійних загальновиробничих витрат не може перевищувати їх фактичний розмір. І І миті іагальновиробничі витрати. До них відносять витрати на Вдовування та управління виробництвом (цехів, дільниць), що Вшмоїі.ся прямо або майже прямо пропорційно до зміни обсягів ч її. Змінні загальновиробничі витрати розподіляються на ко-і'скт витрат з використанням бази розподілу виходячи з фак-В^В потужності звітного періоду. Адміністративні витрати. Це загальновиробничі витрати, які спрямовані на обслуговування та управління підприємством. До них належать: загальні кооперативні витрати, які пов'язані з витратами на проведення річних та інших зборів, представницькі витрати та ін.; витрати на відрядження та утримання апарату управління підприємства; витрати на утримання основних засобів і нематеріальних поза-обігових активів загальногосподарського призначення; амортизація нематеріальних активів загальногосподарського призначення; різні податкові збори, які повинно сплачувати підприємство згідно з чинним законодавством України і які включаються в собівартість продукції; інші витрати підприємства загальногосподарського призначення. Витрати на збут продукції: вартість пакувальних матеріалів для затарювання готової продукції на складах готової продукції; вартість ремонту тари; витрати на оплату праці та виплату комісійних винагород продавцям, торговим агентам і працівникам підрозділів, які забезпечують збут; витрати, які пов'язані з транспортуванням та страхуванням готової продукції, оплатою транспортно-експедиційних послуг згідно з укладеною угодою; витрати на гарантійний ремонт і гарантійне обслуговування виробленої продукції; витрати на рекламу продукції та дослідження ринку; інші витрати, пов'язані зі збутом продукції. Інші операційні витрати, які включають: собівартість реалізованої іноземної валюти, яка перераховується в грошових одиницях України за курсом Національного банку України; розмір безнадійної дебіторської заборгованості та відрахування до резерву сумнівних боргів; втрати від знецінення запасів; втрати від нестачі та псування товарів; витрати на утримання об'єктів соціально-культурного призначення; штрафи, пені, неустойки та ін. Витрати операційної діяльності можна також згрупувати за такими: помічними елементами: матеріальні витрати, до яких входить вартість сировини, основних матеріалів та ін.; витрати на оплату праці; відрахування на соціальні заходи; амортизація; до цих витрат включають суму нарахованої амортизації основних засобів, нематеріальних активів та інших необоротних матеріальних активів; інші операційні витрати. До витрат фінансової діяльності належать витрати, які пов'язані зі сплатою процентів за користування кредитами, фінансовою орендою, та інші витрати підприємства, зумовлені вилученням позикового капіталу. Витрати інвестиційної діяльності — це витрати підприємства в результаті залучення інвестиційних коштів інших господарюючих суб’єктів і виконання відповідних зобов'язань. Іншим важливим елементом виробничої ціни підприємства є прибуток.

3. Визначення прибутку в ціні. При формуванні вільних цін рівень прибутку в них не обмежується. Тому його розмір може бути визначений залишковим методом, тобто як різниця між ціною та сумою собівартості, товарних податків та торгово-посередницьких надбавок. Цей метод ефективний тоді, коли підприємство бажає визначити доцільність продажу продукції за діючою ринковою ціною при власних витратах на її виробництво. Прибуток не є гарантованим доходом підприємця на капітал, вкладений у той або інший вид бізнесу. Це результат діяльності підприємця. У разі невдалих дій або форс-мажорних ситуацій підприємець може не мати прибутку або навіть втратити частину власного капіталу. Тому прибуток є також платою за ризик підприємницької діяльності. Прибуток характеризує не весь дохід, отриманий у процесі підприємницької діяльності, а лише частину, з якої відраховано загальні витрати. Іншими словами, прибуток є залишковим показником діяльності підприємця. Прибуток є вартісним показником, що виражається у грошовій формі. Це пов'язано з практикою вартісного обліку всіх пов'язаних з ним основних показників. Тому він відіграє дуже важливу роль в умовах ринкової економіки. Прибуток — головна мета підприємницької діяльності, основний спонукальний мотив здійснення будь-якого бізнесу, кінцевою метою якого є підвищення добробуту підприємця. Для менеджерів, які не є власниками підприємства, прибуток — основний критерій успішної діяльності. Інші працівники підприємства так само вважають прибуток сильним спонукальним мотивом своєї діяльності, особливо якщо вони задіяні у прибутках як наймані працівники. Прибуток підприємства створює базу економічного розвитку держави загалом. За допомогою механізму перерозподілу прибутку підприємства через податкову систему поповнюється дохідна частина державного бюджету всіх рівнів (загальнодержавного та місцевих). Прибуток підприємства є критерієм ефективності його конкретної виробничої діяльності. Індивідуальний рівень прибутку підприємства порівняно з галузевим характеризує вміння (досвід, підготовленість, ініціативність) менеджерів успішно здійснювати господарську діяльність в умовах ринкової економіки. Середньогалузевий рівень прибутку підприємства характеризує ефективність виробничої діяльності, регулює переміщення капіталу в галузі, де він використовуватиметься ефективніше. Прибуток як основне внутрішнє джерело формування фінансових ресурсів підприємства забезпечує його розвиток. Що більший прибуток підприємства, то менше коштів воно бере із зовнішніх джерел, то вищий рівень самофінансування розвитку підприємства і його конкурентоспроможність на ринку. Розрахункові та граничні нормативи рентабельності застосовуються як інструмент визначення прибутку, який входить до ціни конкретного виробу:

де Рн - норматив рентабельності, %.

Контрольні питання:

Чим характеризується склад та структура ціни?

Як визначається величина оптової націнки?

Який склад оптової ціни?

Які складові елементи входять до роздрібної націнки?

Які витрати підприємства-виробника входять у склад ціни?

Як визначається виробнича собівартість?

Яким чином визначається прибуток у ціні?

Міністерство освіти і науки, молоді та спорту України

Київський національний торговельно-економічний університет

Хмельницький торговельно-економічний коледж

Спеціальність 5.03050702 Комерційна діяльність.

Дисципліна Ціноутворення