Теоретические вопросы для подготовки к экзамену :

Инвестициии

Инвестиции (investments) – расходование имеющихся в настоящее время ресурсов в ожидании получения большего их объема в будущем.

Слово «инвестировать» означает : «расстаться с деньгами сегодня, чтобы получить большую их сумму в будущем». Два фактора обычно связаны с данным процессом – время и риск.

Отдавать деньги приходится сейчас и в определенном количестве. Вознаграждение поступает позже, если поступает вообще, и его величина заранее не известна.

Активы : реальные и финансовые.

Реальные активы (real assets)

Активы, используемые для производства продуктов и услуг.

Финансовые активы (financial assets)

Требования (права) на материальные активы или доход от них.

Материальное благосостояние общества в конечном счете определяется эффективностью его экономики, выражаемой количеством продуктов и услуг, которое может быть создано его членами. С этой целью используются реальные активы (real assets) : земля, здания, оборудование и знания, применяемые для производства товаров.

Наряду с материальными активами существуют и финансовые активы (financial assets), такие как, например, акции и облигации. В экономически развитых странах эти активы являются средством, используемым человеком для того, чтобы засвидетельствовать свои права на реальные активы. Финансовые активы – это права на доход, полученные с помощью реальных активов

Источником дохода владельцев ценных бумаг в конечном счете служит прибыль, созданная с помощью использования реальных активов, покупка которых была профинансирована за счет средств от выпуска этих ценных бумаг.

Типы финансовых активов.

Ценные бумаги с фиксированным доходом, твердопроцентные бумаги (fixed-income securities)

Ценные бумаги, доход по которым выплачивается в течение определенного периода времени в виде обусловленных договором постоянных денежных сумм.

Обычно различают три основных типа финансовых активов : c фиксированным доходом, обыкновенные акции и производные ценные бумаги. Держатель ценных бумаг с фиксированным доходом, или твердопроцентных бумаг (fixed-income securities) получает периодические постоянные платежи либо платежи, рассчитываемые по заданной формуле. Другие инструменты, так называемые облигации с переменным доходом, предполагают выплаты, зависящие от текущих процентных ставок.

Твердопроцентные бумаги предлагают инвесторам потрясающее разнообразие сроков и условий выплат дохода. Денежный рынок (money market) охватывает ценные бумаги с фиксированным доходом, которые являются краткосрочными, чрезвычайно ликвидными и наименее рискованными, например, казначейские векселя США или банковские депозитные сертификаты (CDs).

Рынок капитала (capital market) в части инструментов с фиксированным доходом включает такие ценные бумаги, как казначейские облигации, а также облигации, выпускаемые федеральными правительственными органами, муниципалитетами штатов и городов, а также корпорациями. Эти обязательства располагаются по степени риска дефолта от наименее рискованных (например, казначейские ценные бумаги) до относительно рискованных (например, высокодоходные или «мусорные» облигации (junk bonds)).

Обыкновенная акция (common stock, equity)

Документ, свидетельствующей о праве его владельца на долю собственности в активах корпорации.

В отличие от ценных бумаг с фиксированным доходом, обыкновенная акция (common stock, equity) свидетельствует о праве ее владельца на долю собственности в активах корпорации. Для держателей обыкновенных акций не предусмотрено никаких заранее обусловленных платежей. Они получают дивиденды, которые в состоянии выплатить фирма, и обладают правом собственности на долю в реальных активах фирмы пропорционально количеству акций на руках.

Если фирма преуспевает, стоимость акций возрастает.

Таким образом, результат инвестиций в акции непосредственно связан с результатами работы корпорации и эффективностью использования ее реальных активов.

Поэтому инвестиции в акции более рискованные, чем в ценные бумаги с фиксированным доходом.

Производные ценные бумаги, деривативы (derivative securities)

Ценные бумаги, выплаты по которым определяются стоимостью других активов.

Опционы и фьючерсные контракты предусматривают выплаты, величина которых определяется стоимостью других активов, например, облигаций или акций.

Роль финансовых рынков в экономике.

Регулирование потребления

Некоторые люди зарабатывают больше, чем могут потратить в настоящий момент. Каким образом можно переместить покупательную способность человека от периодов высоких заработков к периодам низкого дохода ?

Один из способов – «аккумулировать» богатство в финансовых активах.

В периоды высоких заработков можно поместить сбережения в финансовые активы, такие как акции и облигации. В периоды низкого дохода появляется возможность продать эти активы, чтобы обеспечить себя денежными средствами для удовлетворение потребительских нужд.

Распределение риска

Практически все реальные активы подвержены некоторому риску. Например, в то время как GM строит свои автомобильные заводы, еще достоверное не известно, какие денежные поступления следует ожидать от их работы.

Финансовые рынки и различные финансовые инструменты, торгуемые на этих рынках, дают возможность инвесторам с высокой склонностью к риску нести этот риск, в то время как другие, менее терпимые к риску индивидуумы, могут в большей степени оставаться в стороне.

Например, если GM привлекает средства, чтобы построить автомобильный завод путем продажи акций и облигаций, более оптимистичные или терпимые к риску инвесторы купят акции GM, в то время как более консервативные инвесторы купят у GM облигации. Таким образом, рынки капитала позволяют распределять риск среди всех инвесторов.

Отделение собственности от управления

Многими предприятиями владеет и управляет одно и то же лицо. Это простая структура управления хорошо подходит малым предприятиям.

Тем не менее сегодня, принимая во внимание мировые рынки и широкомасштабное производство, требования к величине фирмы и размеру ее капитала достигли космических высот. Например, стоимость активов General Electric насчитывает более 35 миллиарда долларов. В настоящее время акциями GE владеет около полумиллиона акционеров с правом на долю собственности, пропорциональную их пакету акций.

Очевидно, что такая большая группа граждан не может активно участвовать в ежедневном управлении компанией. Они избирают Совет Директоров, который, в свою очередь, нанимает менеджеров компании и осуществляет надзор за ними. Такая форма организации означает, что владельцы и руководители компании являются разными сторонами. Это обеспечивает компании устойчивость, которой не может достичь управляемая владельцем фирма.

Например, если некоторые акционеры решат, что они больше не желают владеть акциями фирмы, они могут продать их другому инвестору, никак не повлиять при этом на управление фирмой.

Таким образом, финансовые активы и возможность покупать и продавать эти активы на финансовых рынках, предусматривает легкость отделения владения от управления.

Как могут сойтись во взглядах на цели компании несоизмеримые акционеры, начиная с больших пенсионных фондов, владеющих сотнями тысяч акций, и заканчивая мелкими инвесторами, которые владеют одной единственной акцией ?

И снова, финансовые рынки предлагают замечательное решение. Каждый согласиться, что руководство компании должно использовать стратегии, которые увеличивают стоимость акций. Такая политика сделает богаче все акционеров.

Инвестиционный процесс : этапы формирования инвестиционного портфеля.

Распределение активов (asset allocation)

Распределение средств, предназначенных для формирования инвестиционного портфеля, между основными классами активов.

Выбор ценных бумаг (security selection)

Выбор определенного вида ценных бумаг в рамках каждого класса активов.

Анализ ценных бумаг (security analysis)

Анализ стоимость ценных бумаг.

Портфель инвестора – это буквально совокупность его инвестиционных активов. Когда портфель сформирован, его корректируют или составляют «новый баланс» портфеля с помощью продажи существующих ценных бумаг и использования дохода для покупки новых, инвестирования дополнительных средств, чтобы увеличить суммарный объем портфеля, или продажи ценных бумаг, чтобы уменьшить объем портфеля.

Инвестиционные активы можно классифицировать следующим образом : акции, облигации, недвижимое имущество, товары и другие классы активов.

Инвесторы принимают два вида решений при создании своих инвестиционных портфелей. Решение о распределении активов или распределении средств в различные классы активов (asset allocation) – это выбор между основными классами активов, тогда как выбор ценных бумаг (security selection) – это выбор определенного вида ценных бумаг в рамках каждого класса активов.

Начальный этап «нисходящей» стратегии формирования инвестиционного портфеля – распределение активов. После принятия решения о распределении активов инвестор переходит к выбору определенного вида ценных бумаг для своего портфеля.

Анализ ценных бумаг (security analysis) включает оценку (определение стоимости) отдельных видов ценных бумаг, которые могут быть включены в портфель.

Противоположностью «нисходящей» стратегии является «восходящая» стратегия управления портфелем. При осуществлении этой стратегии портфель формируют из ценных бумаг, оценка которых показывает их привлекательность, при этом не особа заботясь о конечном распределении активов. Такая методика может привести к непреднамеренному выбору того или иного сектора экономики. Например, это может закончиться тем, что портфель будет перенасыщен компаниями одной отрасли, из одного региона страны или подвержен одному источнику неопределенности.

Конкурентные рынки.

Финансовые рынки высококонкурентны. Тысячи умных и хорошо оплачиваемых специалистов постоянно «прочесывают» рынки ценных бумаг в поисках возможности купить финансовые активы по наиболее выгодной цене. Эта конкуренция означает, что нельзя найти большое количество «бесплатных обедов», т.е. ценных бумаг, цена которых настолько мала, что покупка их будет очевидно выгодной. Есть несколько последствий такого «отсутствия бесплатных обедов». Рассмотрим два из них.

Компромисс между риском и доходностью

Инвесторы вкладывают средства, ожидая получить доход в будущем, но этот доход редко можно точно спрогнозировать. Почти всегда существует риск, связанный с инвестициями. Реальная доходность почти всегда отклоняется от ожидаемой доходности, на которую изначально рассчитывают.

Компромисс между риском и доходностью (risk-return trade-off)

Активы с более высокой ожидаемой доходностью имеют более высокую степень риска.

Эффективные рынки

Важным следствием, вытекающим из гипотезы эффективного рынка, является выбор активной или пассивной стратегии управления инвестициями.

Пассивная инвестиционная стратегия, пассивное управление портфелем (passive management)

Приобретение и владение диверсифицированным портфелем ценных бумаг, без стремления приобрести неправильно оцененные финансовые активы.

Активная инвестиционная стратегия, активное управление портфелем (active management)

Стремление приобрести неправильно оцененные финансовые активы или предсказать общие тенденции движения рынка.

Если рынки эффективны и цены финансовых активов отражают всю необходимую информацию, возможно, лучше придерживаться пассивной стратегии, не тратя сил в напрасном стремлении переиграть конкурентов на финансовых рынках.

Таким образом, даже в такой конкурентной среде, как финансовые рынки, можно наблюдать хотя и высокую, но все же не полную эффективность, а возможности получения дополнительной доходности существуют только для особенно настойчивых и изобретательных инвесторов.

Участники финансового рынка.

Из общей картины финансовых рынков можно выделить трех главных игроков :

Фирмы, которые в конечном счете являются заемщиками капитала. Они привлекают средства в настоящий момент, чтобы инвестировать их в заводы и оборудование. Прибыль от этих реальных активов обеспечивает доход инвесторам, которые приобретают ценные бумаги, эмитируемые фирмой.

Роль домохозяйств обычно сводится в итоге к предоставлению денег. Они приобретают ценные бумаги, эмитируемые фирмами, которые нуждаются в привлечении средств.

Правительства могут быть как заемщиками, так и кредиторами, в зависимости от соотношения между налоговыми поступлениями и правительственными расходами.

Финансовые посредники

Финансовыми посредниками являются инвестиционные компании и страховые компании, а также кредитные союзы. Прежде всего, объединив в общий фонд средства многих мелких инвесторов, они получают возможность предоставлять значительные ссуды крупным заемщикам. Во-вторых, предоставляя ссуды большому количеству заемщиков, посредники достигают значительной диверсификации.

Для того чтобы свести вместе кредиторов и заемщиков, появились финансовые посредники (financial intermediaries). Финансовым посредниками являются банки, инвестиционные компании, страховые компании и кредитные союзы.

Финансовые посредники отличаются от других компаний тем ,что подавляющее большинство из активов и обязательств являются финансовыми.

Инвестиционные компании (investment companies)

Компании, управляющие объединенными средствами инвесторов. Инвестиционная компания может управлять несколькими взаимными фондами.

Инвестиционный банк (investment banker)

Финансовый институт, который гарантирует размещение (покупает по фиксированной цене на фиксированную дату) новых выпусков ценных бумаг для последующей перепродажи.

Для типичного инвестиционного банка характерны следующие функции:

андеррайтинг и торговля ценными бумагами;

предложение брокерских услуг частным и институциональным инвесторам;

услуги по слияниям и поглощениям;

финансовая аналитика и исследования в интересах инвесторов и корпораций;

маркет-мейкеры для отдельных видов ценных бумаг;

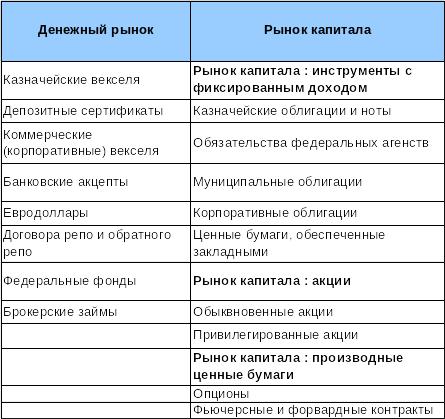

Инструменты денежного рынка.

Финансовые рынки традиционно делятся на денежные рынки (money markets) и рынки капитала (capital markets). К инструментам денежного рынка относятся краткосрочные, быстрореализуемые, высоколиквидные, низкорисковые долговые инструменты. Их еще иногда называют денежными эквивалентами (cash equivalents), или просто деньгами (cash)

Денежные рынки (money markets)

Включают краткосрочные, высоколиквидные долговые инструменты, характеризующиеся относительно низким риском.

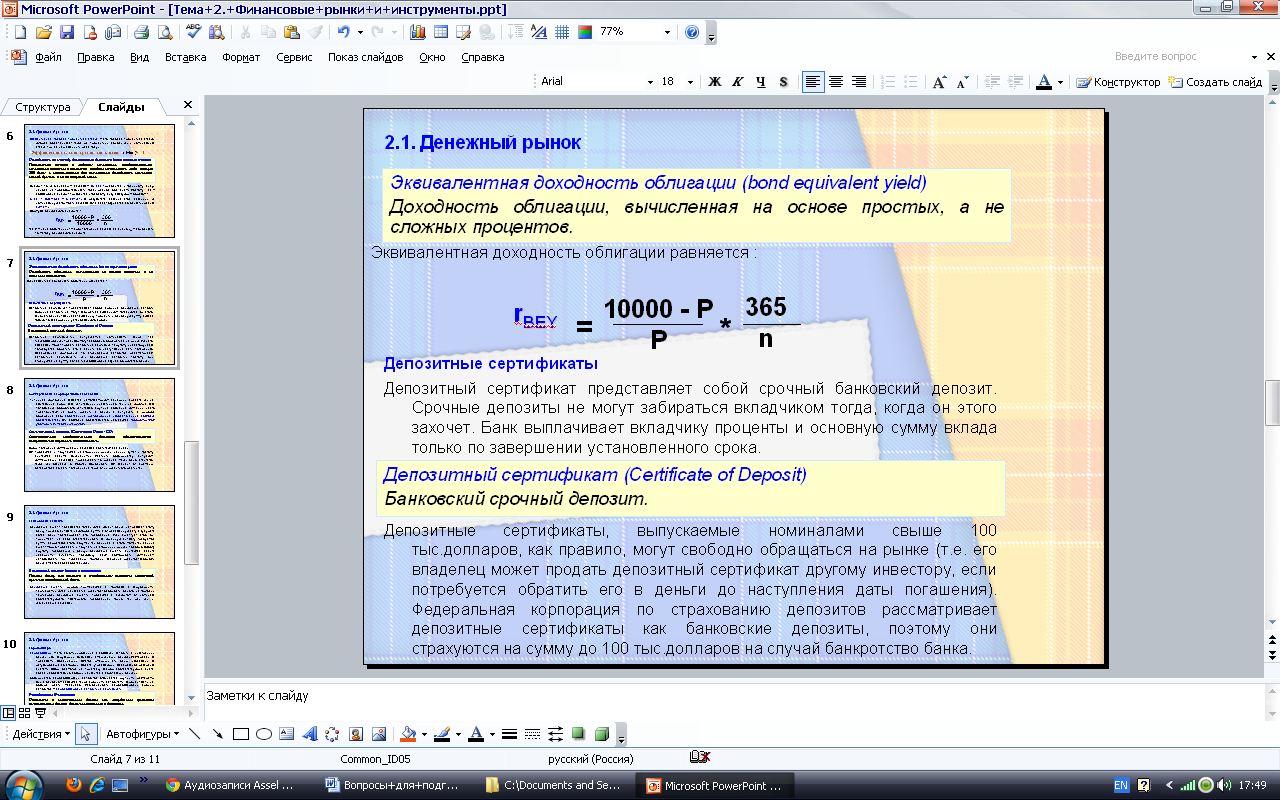

Депозитные сертификаты

Депозитный сертификат представляет собой срочный банковский депозит.

Банковский срочный депозит.

Депозитные сертификаты, выпускаемые номиналами свыше 100 тыс.долларов, как правило, могут свободно обращаться на рынке (т.е. его владелец может продать депозитный сертификат другому инвестору, если потребуется обратить его в деньги до наступления даты погашения).

Коммерческий вексель (Commercial Paper - CP)

Краткосрочное необеспеченное долговое обязательство, выпускаемые крупными корпорациями.

Сроки погашения коммерческих векселей достигают 270 дней.

CP продаются и покупаются на вторичных рынках ценных бумаг и поэтому считаются весьма ликвидными.

Банковский акцепт (banker’s acceptance)

Приказ банку его клиента с требованием выплаты некоторой суммы к определенной дате.

Евродоллары (Eurodollars)

Депозиты в иностранных банках или зарубежных филиалах американских банков, деноминированные в долларах.

Владельцы евродолларовых CD имеют возможность продавать эти активы, если им требуется получить деньги до наступления даты погашения. Однако евродолларовые CD считаются менее ликвидными и более рискованными ценными бумагами, чем «местные» CD, поэтому обеспечивают более высокую доходность.

Договора репо (repurchase agreements, repos)

Договора о краткосрочной продаже государственных ценных бумаг, предусматривающие их последующий выкуп продавцом по более высокой цене.

Срочный договор репо (term repo), по сути, представляет собой такую же транзакцию, за исключением того, что срок предполагаемого займа может составлять 30 дней и больше.

Договор обратного репо (reverse repo) представляет собой «зеркальное отражение» договора репо. В данном случае дилер находит инвестора, владеющего государственными ценными бумагами, и покупает их, принимая на себя обязательство впоследствии продать их обратно по указанной (более высокой) цене.

Методы определения доходности по казначейским векселям.

Казначейские векселя (Treasury bills)

Краткосрочные государственные ценные бумаги, выпускаемые с дисконтом от номинала; при наступлении срока погашения выплачивается их полная номинальная стоимость.

Эффективная годовая процентная ставка – это годовая процентная ставка, которая обеспечивает такой же процентных доход, как и номинальная ставка при ее начислении m раз в году.

Эффективная годовая процентная ставка = (1+i/m)m – 1

Доходность по методу банковского дисконта (bank discount method)

Процентная ставка в годовом исчислении, предполагающая начисление простых процентов, продолжительность года, равную 360 дням, и использование для вычисления доходности номинала ценной бумаги, а не ее покупной цены.

Эквивалентная доходность облигации (bond equivalent yield)

Доходность облигации, вычисленная на основе простых, а не сложных процентов.

Инструменты рынка капитала.

Измерение доходности инвестиций за несколько периодов.

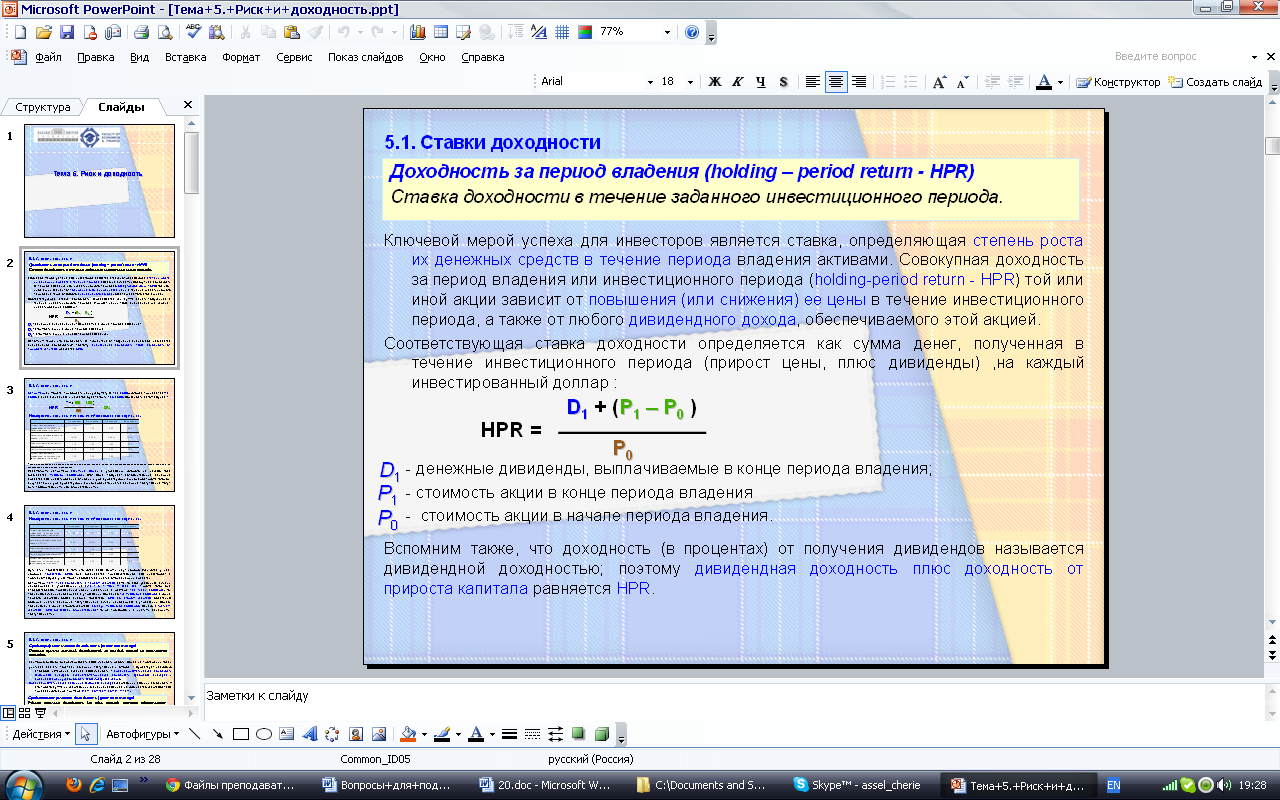

Доходность за период владения (holding – period return - HPR)

Ставка доходности в течение заданного инвестиционного периода.

Ключевой мерой успеха для инвесторов является ставка, определяющая степень роста их денежных средств в течение периода владения активами. Совокупная доходность за период владения или инвестиционного периода (holding-period return - HPR) той или иной акции зависит от повышения (или снижения) ее цены в течение инвестиционного периода, а также от любого дивидендного дохода, обеспечиваемого этой акцией.

Соответствующая ставка доходности определяется как сумма денег, полученная в течение инвестиционного периода (прирост цены, плюс дивиденды) ,на каждый инвестированный доллар :

Вспомним также, что доходность (в процентах) от получения дивидендов называется дивидендной доходностью; поэтому дивидендная доходность плюс доходность от прироста капитала равняется HPR.

Риск и премии за риск. Ожидаемый риск и доходность портфелей.

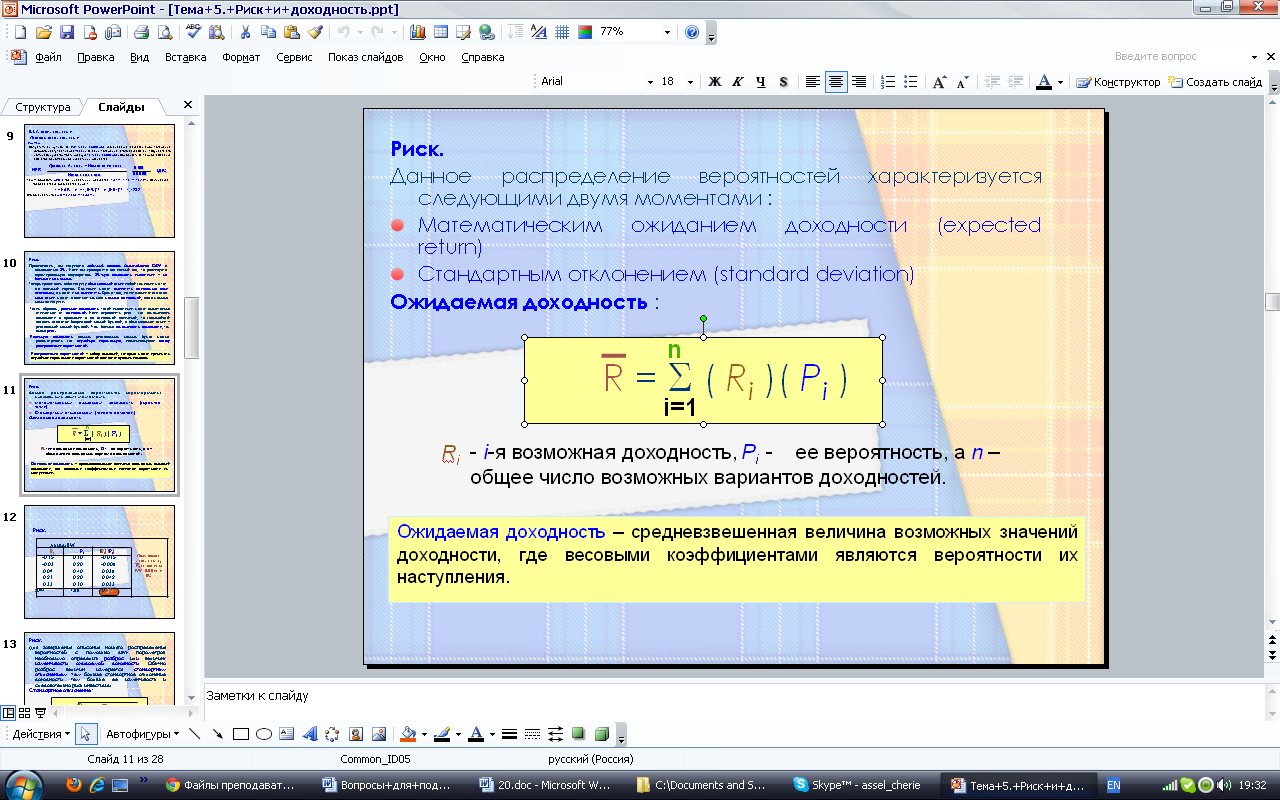

Ожидаемая доходность – средневзвешенная величина возможных значений доходности, где весовыми коэффициентами являются вероятности их наступления.

Из лекции:Инвестиционный портфель – комбинация двух и более ценных бумаг или активов.

Ожидаемая доходность инвестиционного портфеля представляет собой взвешенное среднее значений ожидаемых доходностей составляющих его ценных бумаг. Каждый весовой коэффициент равен той части, которую формируют от общей суммы средства, вложенные в данную ценную бумагу.

Из книги: инвестиции связаны со значительной неопределенностью, касающейся будущих значений ставок доходности на протяжении всего периода владения, Источников инвестиционного риска– начиная с макроэкономических флуктуаций и заканчивая изменениями экономической ситуации в различных отраслях переменами конкретных активов.

Разделение вероятностей (probability distribution) – перечень возможных значений какой-либо величины и связанных с ними вероятностей. Ожидаемая доходность (expected return) – «отдача» от инвестиции.

Когда мы пытаемся оценить степень риска, то прежде всего задаем себе вопрос: «Каковы возможные значения HPR и какова вероятность каждого такого значения?». Удобный способ решения этого вопроса – разработать перечень возможных экономических исходов, или сценариев (scenario), и определить вероятность каждого такого сценария, а также значения HPR, которое будет обеспечиваться соответствующим активом в этом сценарии. Такой подход называется анализом сценариев (scenario analysis). Перечень возможных значений HPR и связанных с ними вероятностей называется распределением вероятностей (probability distribution) HPR.

Распределение вероятностей позволяет вычислить как риск, связанный с конкретной инвестицией, так и «вознаграждение» инвестора за инвестицию. «вознаграждение», получаемое за инвестицию, называется ее ожидаемой доходностью (expected return); ожидаемую доходность можно представлять себе как среднюю HPR, которую вы получили бы, если бы многократно повторяли инвестицию в соответствующий актив. Ожидаемой доходностью называют также среднее значение распределения HPR (или среднюю доходность, mean return).

Чтобы

вычислить ожидаемую доходность, обозначим

сценарий символом s,

HPR каждого сценария – r(s)

с вероятностью p (s).

Ожидаемая доходность, которую

обозначим E(r),

представляет собой в таком случае

взвешенное среднее величин доходности

во всех возможных сценариях, причем

весовые коэффициенты равняются

вероятностям соответствующих сценариев:![]()

Дисперсия (variance) – ожидаемое значение отклонения от среднего значения. Неопределенность, связанная с инвестициями, является функцией величин возможных неожиданностей. Чтобы выразить риск с помощью единственного показателя, сначала определяем дисперсию как ожидаемое значение квадратов (squared) отклонений от среднего значения (т.е. ожидаемое значение квадрата «неожиданного» отклонения доходности по всем сценариям):

![]()

Сначала возводим в квадрат отклонения доходности, поскольку, если этого не сделать, отрицательные отклонения полностью компенсируют положительные отклонения, в результате ожидаемое отклонение от средней доходности обязательно будет равно нулю. Отклонения в квадрате могут быть только положительными величинами. Возведение в квадрат является нелинейным преобразованием, которое преувеличивает значительные отклонения (какими бы они ни были – положительными или отрицательными) и, наоборот, преуменьшает незначительные отклонения.

Еще один результат возведения отклонений в квадрат заключается в том, что дисперсия измеряется процентами в квадрате. Чтобы мера риска имела такую же размерность, как ожидаемая доходность (%), используем среднеквадратическое (стандартное) отклонение (standard deviation), определяемое как корень квадратный из дисперсии:

![]()

Потенциальный недостаток использования стандартного отклонения в качестве меры риска заключается в том, что положительные и отрицательные отклонения от ожидаемой доходности в этом случае интерпретируются совершенно симметрично. Из практики известно, что инвесторы предпочитают положительные отклонения в изменениях доходности, а естественная мера риска должна основываться лишь на отрицательных результатах. Однако, если распределение величин доходности симметрично (это означает, что вероятность отрицательных значений примерно равняется вероятности положительных отклонений), то среднеквадратическое отклонение будет примерно равняться риску, соответствующему исключительно отрицательным отклонениям. В особом случае, когда распределение величин доходности приблизительно нормальное, стандартное отклонение доходности будет идеально отражать величину риска. Практика показывает, что в случае довольно коротких периодов владения, значения доходности большинства диверсифицированных портфелей достаточно близко к нормальному распределению.

Премии за риск :«Вознаграждение» за инвестицию мы измеряем как разность между ожидаемой величиной HPR индексного фонда рынка акций и безрисковой ставкой доходности, т.е. ставкой, которую можно себе обеспечить, вложив деньги в безрисковые активы, такие как казначейские векселя, акции инвестиционных фондов денежного рынка или в банк. Эта разность называется премией за риск (risk premium) обыкновенных акций. Например, если безрисковая ставка доходности равняется 6% за год, а ожидаемая доходность индексного фонда составляет 145, то премия за риск обыкновенных акций составляет 8% годовых.

Степень, до которой инвесторы готовы вкладывать свои деньги в акции, зависит от их нерасположенности к риску или стремления избежать риск (risk aversion). Инвесторы не расположены к риску в том смысле, что, если бы премия за риск равнялась нулю, люди вряд ли пожелали бы инвестировать свои деньги в какие-либо акции. Таким образом, по крайней мере теоретически, любые акции всегда должны предусматривать положительную премию за риск, приближающую несклонных к риску инвесторов держать у себя акции, вместо того, чтобы вкладывать все свои деньги в безрисковые акции.

Распределение активов по рискованным и безрискованным портфелям.

Распределение активов (asset allocation) -Формирование портфеля путем выбора из широкого круга классов активов.

История свидетельствует, что долгосрочные облигации – более рискованные инвестиции, чем инвестиции в краткосрочные казначейские векселя, и что инвестиции в акции характеризуются еще большей степенью риска. Иначе говоря, более рискованные инвестиции обеспечивают более высокий уровень средней доходности.

Самый простой и очевидный способ управления риском портфеля заключается в том, что часть портфеля инвестируется в краткосрочные казначейские векселя и другие надежные ценные бумаги денежного рынка, а другая часть – в рискованные активы. Это пример выбора, основанный на распределении активов (asset allocation), - выбора из широкого круга классов активов, а не из конкретных ценных бумаг каждого класса активов.

Обозначим портфель рискованных активов инвестора как P<, а безрисковый актив – как F. Предположим, что рискованный компонент совокупного портфеля инвестора включает два взаимных фонда: один из них инвестирует свои средства в акции, а другой – в долгосрочные облигации.

При распределении средств из рискованного портфеля (Р) в безрисковый актив относительные пропорции различных рискованных активов в этом рискованном портфеле остаются неизменными. Уменьшается относительный вес рискованного портфеля в целом в пользу безрисковых активов.

Вес рискованного портфеля Р в полном портфеле (complete portfolio), включающем как безрисковые, так и рискованные инвестиции, обозначим символом y; тогда вес фонда денежного рынка в Р составит y-1.

Возможность взимать налоги и контролировать денежную эмиссию позволяет государству выпускать безрисковые долговые обязательства. Такая бездефолтная гарантия сама по себе недостаточна, чтобы обеспечить реальную безрисковость долговых обязательств, поскольку инфляция влияет на покупательную способность выручки, полученной от инвестирования в краткосрочные казначейские векселя. Единственным по-настоящему безрисковым активом была бы облигация, поступления от которой полностью индексировались в соответствии с ростом цен. Но даже в этом случае она обеспечивает инвестору гарантированную ставку доходности лишь в тогда, когда срок погашения такой облигации совпадает с периодом владения, который устраивает данного инвестора.

Несмотря на все эти оговорки, именно казначейские векселя принято считать безрисковым активом. Поскольку они представляют собой краткосрочные инвестиции, они довольно чувствительны к колебаниям процентной ставки. Инвестор может зафиксировать краткосрочную номинальную доходность, купив такой вексель и оставив его у себя до самого момента погашения. Любой инфляционной неопределенностью на протяжении нескольких недель (или даже месяцев) можно пренебречь в сравнении с неопределенностью рынка акций.

При перераспределении средств из рискованного портфеля (P) в безрисковый актив относительные пропорции различных рискованных активов в этом рискованном портфеле остаются неизменными.

Биржевая торговля : участники, типы заказов.

Биржевая торговля имеет дело с активами, относящимися либо к группе капиталов (например, ценные бумаги, валюта), либо к группе товаров (например, цветные металлы, сельскохозяйственные товары). Основная операция при биржевой торговле - это купля-продажа соответствующих активов. Участники биржевой торговли могут проводить между собой любые операции по поводу купли-продажи биржевого актива, например брать в ссуду деньги, ценные бумаги, брать в залог товар и т.п., но собственно биржевая торговля - это всегда только купля-продажа соответствующего актива. Участвовать в биржевой торговле, т.е. покупать или продавать актив на бирже, могут любые участники рынка, но делать они это могут, как правило, только через биржевых посредников. В результате непосредственно биржевая торговля сводится к купле-продаже биржевых активов биржевыми посредниками, однако это не означает, что она не имеет тесных взаимосвязей с другими видами рыночных операций, активов, рынков и их участников.

Участники биржевой торговли - клиенты, брокеры, взаимодействующие на товарной бирже по установленным Правилам Биржи

ЗАКАЗЫ:Рыночные заказы (market orders) – это заказы на покупку или продажу, которые должны выполняться немедленно и по текущим рыночным ценам.

Заказ с ограничением цены (limit offer)

В этом случае, инвесторы указывают цены, по которым они готовы покупать или продавать ценную бумагу.

Заказы на продажу акций для прекращения убытков, стоп-заказы на продажу (stop-loss orders)

Если цена акции упадет ниже заранее обусловленного уровня, она должна быть продана. Она допускают продажу акций, чтобы прекратить дальнейшие убытки от накопления.

Стоп-заказы по покупку (stop-buy orders)

Акции следует покупать, когда их цена поднимается выше определенного предела. Эти приказы зачастую сопровождают «короткие продажи» (short sales), т.е. продажи ценных бумаг, которые не являются вашей собственностью (поскольку вы одолжили их у своего брокера), и используются для ограничения потенциальных убытков от «короткой» позиции.

Маржинальная торговля. Продажа ценных бумаг «без покрытия».

Покупка акций с использованием маржи (margin) означает, что инвестор занимает у брокера часть денег, необходимых для покупки этих акций. Чтобы профинансировать эти покупки, брокеры, в свою очередь, занимают деньги у банков по процентной ставки на онкольные ссуды (call money rate). Впоследствии эту ставку плюс плата за обслуживания данного займа брокеры могут взимать со своих клиентов. Все ценные бумаги, покупаемые с использованием маржи, должны быть зарегистрированы на имя соответствующей брокерской фирмы, поскольку эти ценные бумаги выступают в качестве залога по ссуде.

Процент маржи определяется как отношение собственных средств клиента к рыночной стоимости покупаемых ценных бумаг. Допустим, что за покупку акций общей стоимостью 10 тысяч долларов (100 акций по цене $100 за каждую акцию) инвестор в начале платит 6 тысяч долларов, а оставшиеся 4 тысячи долларов занимает у брокера. Стоимость активов на счету покупателя снижается на величину падения стоимости акций; это же происходит и собственным капиталом.

Продажа без покрытия (англ. short selling — короткая продажа, шорт, короткая позиция, игра на понижение) — продажаценных бумаг, товаров или валюты, которыми торговец на момент продажи не владеет.

Такая операция возможна, если условия контракта предусматривают его исполнение (поставку) через некоторое время или примаржинальной торговле, когда разрешено продавать взятый у брокера в кредит товар с предполагаемой последующей покупкой аналогичного товара и возврата кредита в натуральном (товарном) виде.

Зависимость цены облигации от доходности.

Существует обратная зависимость между ценами облигаций и процентными ставками на долговом рынке - когда одно растет, другое падает. Обратная зависимость существует и между ценой облигации и ее доходностью - когда цена повышается, доходность падает и наоборот.Фактически цена облигации на вторичном рынке зависит от рыночной ставки дохода по новым долговым обязательствам в момент осуществления сделки. При выпуске купонная ставка большинства облигаций близка к рыночной доходности инструментов с сопоставимыми сроками и риском. Это обычно означает, что облигации выпускаются по цене равной номиналу или близкой к нему.

После выхода облигации на вторичный рынок ее доходность колеблется в зависимости от рыночной конъюнктуры. Также доходность может сильно изменяться при ухудшении финансового состояния эмитента. Цены таких облигаций падают в цене, а доходность, соответственно, повышается. "Мусорные" облигации имеют самую высокую доходность на рынке.

Основные характеристики облигаций.