1. Типы эмитентов

Свойства каждой облигации определяются, в первую очередь, типом ее эмитента. Эмитенты облигаций делятся на три группы : федеральное правительство и его агентства, муниципальные органы власти, а также корпорации.

2. Срок до погашения (maturity)

Срок до погашения принято называть число лет, в течение которых эмитент обязался исполнять закрепленные контрактом требования. Датой погашения считается день, в которой долг перестает существовать, т.е. дата, установленная для выкупа облигации путем выплаты ее номинальной стоимости.

Облигации, срок до погашения которых варьирует в промежутке от одного до пяти лет, считаются краткосрочными. Облигации с длительностью от 5 до 12 лет называется среднесрочными, и наконец, облигации, срок до погашения которых превышает 12 лет, носят название долгосрочных.

Срок до погашения имеет первостепенную важность при оценке любой облигации. Доходность облигации напрямую зависит от ее длительности.

3. Номинальная стоимость и купонная ставка

Номинальная стоимость облигации (face value) – это сумма, которую эмитент обязуется выплатить держателю облигации в день погашения. Номинал иногда называется основным долгом.

Купонная ставка известная также как номинальная ставка, представляет собой процентную ставку, которую ежегодно обязуется выплачивать эмитент. Ежегодная сумма процентных выплат, получаемых владельцем облигации в течении срока ее жизни, носит название купона. Размер купона = Купонная ставка * Номинал

Скажем, облигация с купонной ставкой, равной 8%, и номинальной стоимостью $1000, обеспечит держателю ежегодные процентные выплаты в размере $80. В США и Японии широко распространена практика выплат купона 2 раза в год (каждые шесть месяцев).Облигации, выпущенные на некоторых европейских рынках, предполагают осуществление выплаты 1 раз в год.

Инвестиция с единственным денежным потоком.

если от

инвестиции в будущем предполагается

всего один денежный поток. Если инвестиция

характеризуется одним денежным потоком

в период n

(CFn),

формула сводится к следующем равенству

: P=CFn/(1+y)^n

;Доходность

y,

таким образом, оказывается равной :

y=CFn/p)^1/n-1

Пример:

Продемонстрируем

действие формулы на конкретном примере.

Допустим, что финансовый инструмент,

цена которого в настоящий момент

составляет $62 321,30, должен через шесть

лет принести $ 100 000. Доходность данной

инвестиции, согласно формуле будет

равна 8,20% поскольку :

![]()

Вычисление годовых доходностей : Текущая доходность Доходность к погашению.

Для получения

точного значения годовой доходности

из имеющихся доходности для периода

должна быть использована следующая

формула :

![]()

где m – количество выплат в год. Предположим, например, что процентная ставка для периода составляет 4%, а выплаты совершаются дважды в год.

Тогда :

![]()

Если процент

выплачивается раз в квартал, а процентная

ставка для периода равна 2% (8%/4), точная

годовая доходность составит 8,24%, поскольку

:

![]()

Текущая доходность

– это отношение годовой купонной ставки

к рыночной цене. Формула вычисления

текущей доходности записывается

следующим образом :

![]() При вычислении

текущей доходности в расчет принимаются

только купонные выплаты. Никакие другие

источники прибыли, поступающей от

облигации, не рассматриваются. Не

учитывается, например, прирост капитала,

осуществляемый инвестором, приобретающим

облигацию с дисконтом и держащим ее до

погашения; в то же время не описывается

и убыток, который терпит инвестор в

случае, если он додержал до погашения

облигацию, купленную с премией. Временная

стоимость денег также не принимается

в расчет.

При вычислении

текущей доходности в расчет принимаются

только купонные выплаты. Никакие другие

источники прибыли, поступающей от

облигации, не рассматриваются. Не

учитывается, например, прирост капитала,

осуществляемый инвестором, приобретающим

облигацию с дисконтом и держащим ее до

погашения; в то же время не описывается

и убыток, который терпит инвестор в

случае, если он додержал до погашения

облигацию, купленную с премией. Временная

стоимость денег также не принимается

в расчет.

Доходность к погашению вычисляется так же, как и рассмотренная выше доходность (внутренняя ставка доходности); учитываются те денежные потоки, которые получает инвестор, держащий облигацию до погашения.

Для того чтобы

вычислить доходность к погашению

облигации с купоном, выплачиваемым раз

в полгода, прежде всего определяется y

– значение процентной ставки для

периода, удовлетворяющей следующему

требованию :

Доходность к

погашению для облигации с нулевым

купоном

подсчитать проще, поскольку в вычислениях

может быть использована формула (3).

Денежный поток за период n

равен номинальной стоимости M,

а значит, формула (3) будет выглядеть

следующим образом :

![]()

Таким образом, доходность к погашению – это мера, которая позволяет оценить не только текущий купонный доход, но и размер ожидаемой прибыли или убытка от капитала инвестора, держащий облигацию до погашения.

Кроме того, доходность к погашению принимает в расчет временные параметры денежных потоков. Отношения между купонной ставкой, текущей доходностью и доходностью к погашению приведены в таблице :

По номиналу Купонная ставка = Текущая доходность = Доходность к погашению

С дисконтом Купонная ставка < Текущая доходность < Доходность к погашению

С премией Купонная ставка > Текущая доходность > Доходность к погашению

Спред доходности для ценных бумаг с плавающей купонной ставкой.

Купонная ставка ценной бумаги с плавающей купонной ставкой периодически пересчитывается по формуле перерасчета купона, основанной на значениях референсной ставке и котируемого спреда. Будущая ценность референсной ставки заранее неизвестно, а это значит, что величина денежных потоков не может быть определена. Таким образом, инвестор оказывается не в состоянии подсчитать доходность к погашению облигаций этого типа. Для ценных бумаг с плавающей ставкой участниками рынка традиционно используются меры спреда доходности, а именно : простой спред (simple margin ) или дисконтный спред (discount margin).

Исходя из примера, приведенного в лекционном материале: 6лет. ценную бумагу с плавающей купонной ставкой, торгующуюся по 99,3098; купон рассчитывается исходя из значения референсной ставки плюс 80 базисных пунктов. Пересчет купона совершается каждые полгода. Предположим, что текущее значение референсной ставки – 10%. В таблице приведены данные, позволяющие вычислить для этой ценной бумаги дисконтный спред. Далее необходимо сделать расчет и проанализируя все пять выбранных спредов доходностей, обнаруживаем, что приведенная стоимость равна цене облигации с плавающей ставкой (99,3098) при спреде в 96 базисных пунктов. Таким образом, дисконтный спред для полугодового периода составляет 48 базисных пунктов, для года – 96 базисных пунктов

Потенциальные источники прибыли от облигации.

Инвестор, приобретающий облигацию, может рассчитывать получить прибыль из одного или нескольких перечисленных ниже источников :

Периодические купонные выплаты, осуществляемые эмитентом.

Прирост капитала (или убыток – отрицательная прибыль) в момент, когда облигация погашается, выкупается эмитентом или продается.

Процентный доход, получаемый от реинвестиций периодически поступающих денежных потоков.

Последний компонент потенциальной прибыли носит название дохода от реинвестиций. Доход от реинвестиций – это процент, получаемый от реинвестирования процентных выплат. Описывая третий источник денежной прибыли от этих облигаций, принято говорить о «проценте на процент» (сложные проценты).

Очевидно, что мера потенциальной доходности облигации должна принимать в расчет все три источника возможной прибыли. Напомним, однако, что текущая доходность учитывает только периодические выплаты купона, при этом не учитывается ни прирост капитала (или убыток), ни процент на процент. Доходность к погашению подсчитывается исходя из размера купонных выплат, а также возможного прироста (потерь) капитала. В расчет не принимается процент на процент.

Определение размера прибыли за счет сложных процентов.

Процент на процент может являться заметной частью прибыли, ожидаемой от облигации.

Допустим, что r – полугодовая ставка реинвестиций, тогда сумма процента на процент и всех купонных выплат равна :

Вычисление общей прибыли от облигации.

Этап 1. На основании сделанного предположения о размере будущей ставки реинвестиций посчитайте величину общих купонных выплат плюс процент на процент. Сумма купонных выплат и процента на процент может быть вычислена с помощью формулы (6). В этом случае в качестве ставки реинвестиций следует принять половину годовой ставки, под которую инвестор рассчитывает вложить купонные выплаты.

Этап 2. Определите цену продажи на момент окончания временного горизонта. Предполагаемая цена продажи будет зависеть от предполагаемой требуемой доходности в конце планируемого отрезка времени. Предполагаемая цена будет равна приведенной стоимости оставшихся денежных потоков облигации, дисконтированных по предполагаемой требуемой доходности.

Этап 3. Сложите величины, полученные на этапах 1 и 2. Результатом явится общее будущее количество денег, которое может быть получено от инвестиций при условии наличия в момент окончания запланированного временного горизонта определенной доходности, а также существования определенных ставок реинвестиций.

Э тап

4. Для получения полугодовой общей

прибыли воспользуйтесь формулой :

тап

4. Для получения полугодовой общей

прибыли воспользуйтесь формулой :

Где h - количество полугодовых периодов в инвестиционном горизонте.

Заметьте, что данная формула – доходность инвестиции с единственным денежным потоком.

Этап 5. Поскольку обычно предполагается, что процент выплачивается раз в полгода, результат, найденный на этапе 4, следует удвоить. Полученная процентная ставка – это искомая общая прибыль от облигации, выраженная в процентах.

Измерение изменений доходности.

Абсолютное изменение доходности измеряется в базисных пунктах и является абсолютным значением разницы между двумя доходностями. То есть

Процентное изменение доходности рассчитывается как натуральный логарифм изменения доходности, как показано ниже :

![]()

Процентный риск.

Процентный риск - это риск для прибыли возникающий из-за неблагоприятных колебаний процентной ставки, которые приводят к повышению затрат на выплату процентов или снижению дохода от вложений и поступлений от предоставленных кредитов.

Чувствительность цен облигаций к колебаниям процентной ставки.

Чувствительность цен облигаций к колебаниям процентной ставки.

Цены и доходность облигаций связаны между собой обратно пропорциональной зависимостью : когда доходность повышается, цены облигаций снижаются; когда доходность падает, цены облигаций повышаются.

Повышение доходность облигации приводит к меньшему снижению цены, чем приращение цены, связанное с таким же (по абсолютной величине) уменьшением доходности.

Цены долгосрочных облигаций, как правило, более чувствительны к изменениям процентных ставок, чем цены краткосрочных облигаций.

Чувствительность цен облигаций к изменениям доходности повышается снижающимися темпами при увеличении сроков погашения облигаций

Дюрация финансовых инструментов.

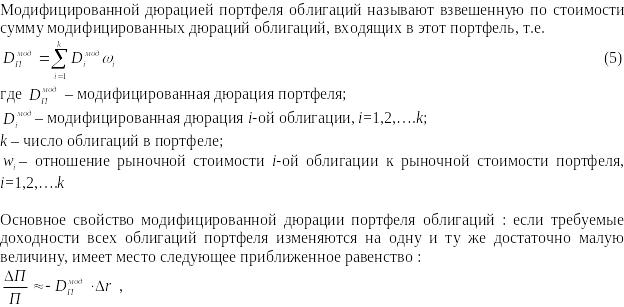

Модифицированная дюрация портфелей облигаций.

![]()

Иммунизация.

Иммунизация портфеля облигаций (Immunization) – это стратегия управления инвестиционным портфелем, позволяющая с достаточной точностью рассчитать планируемую прибыль. Если Вы разумно составили свой портфель, то он как-бы «иммунизируется» от возможных негативных составляющих торговли.

Нельзя верно определить степень рискованности открыт

Анализ инвестиционного горизонта.

Текущая цена = $100 × Коэффициент аннуитета (9%, 20 лет) + $1000 × PV – коэффициент (9%, 20 лет) = $1091,29

Прогнозируемая цена = $100 × Коэффициент аннуитета (8%, 18 лет) + $1000 × PV – коэффициент (8%, 18 лет) = $1187,44

Будущая стоимость реинвестируемых купонных выплат составит ($100 × 1,07) + $ 100 = $ 207.

Двухлетняя доходность ($207+($1187,44 - $1091,29))/ $1091,29 = 0,278 или 27,8%

Ставка доходности (в годовом исчислении) для двухлетнего периода в этом случае составит (1,278)1/2 – 1 =0,13 или 13%.

Балансовая оценка акций.

Балансовая стоимость компании представляет собой разницу между суммой ее активов и обязательств. Это - бухгалтерское название для тех денег, которые остались бы акционерам, если бы компания была продана, а долги отданы.

Балансовую стоимость в расчете на одну акцию вычисляют как отношение акционерного капитала к количеству акций, находящихся в обращении.

Балансовая стоимость 1-й акции = (Балансовая стоимость акционерного капитала – Балансовая стоимость привилегированных акций) / Количество акций в обращении

Действительная и рыночная стоимость акций.

Действительная, внутренняя стоимость акции (intrinsic value)

Приведенная стоимость ожидаемых в будущем поступлений от акции, дисконтированных по требуемой ставке доходности.

Из анализа ценовой модели рынка капитала (Capital Asset Pricing Model - CAPM) известно, что ставка доходности, ожидаемая инвесторами от вложений в акции, равна

rf + β[E(rm) - rf]. Обозначим этот показатель требуемой инвестором ставки доходности k.

Если курс акции определен рынком «правильно», то ее ожидаемая доходность равна требуемой доходности.

Действительная, внутренняя стоимость акции, обозначенная V0 может определяться как приведенная стоимость всех выплат инвестору, обусловленных владением акцией, в том числе дивидендных платежей и денежных поступлений в результате ее конечной продажи, дисконтированных по соответствующей ставки k.

V0 = ((E(D1) + (E(P1))/ (1+k)

В случае если действительная стоимость акций, т.е.их оценка с точки зрения инвестора, превышает их рыночную стоимость, акции считаются недооцененными и соответственно выгодными объектами для инвестирования.

Модели дисконтирования дивидендов.

Формула для расчета действительной стоимости акций фирмы как приведенной стоимости всех ожидаемых дивидендных выплат в течение неограниченного периода времени.

Модель дисконтирования дивидендов при постоянном темпе роста дивидендов.

Делается допущение, что в будущем дивиденды будут иметь устойчивую тенденцию к росту с постоянным темпом, равный g.

V

=

Разновидность модели дисконтирования дивидендов, основанная на предположении о постоянном темпе роста дивидендов в будущем.

МДДП или модель Гордона можно использовать только тогда, когда значение g меньше, чем k.

МДДП широко применяется финансовыми аналитиками. Стоимость акций тем выше, чем

Выше ожидаемые дивиденды на одну акцию;

Ниже рыночная ставка капитализации, k;

Выше ожидаемый темп роста дивидендов.

Имея данные о дивидендной доходности и определив на перспективу темпы роста дивидендов, можно рассчитать k.

Цены акций и инвестиционные возможности.

Коэффициент выплаты дивидендов (dividend payout ratio)

Процент прибыли фирмы, выплачиваемый в виде дивидендов.

Коэффициент капитализации прибыли, или коэффициент нераспределенной прибыли (plowback ratio or earnings retention ratio)

Доля прибыли, реинвестируемой внутри фирмы (не выплачиваемой в виде дивидендов).

Процентный рост акционерного капитала можно представить как произведение доходности собственного капитала (ROE) и коэффициента капитализации прибыли, которую обозначим через b, т.е. g = ROE × b.

Одним из способов представления оценки фирмы является выражение стоимости ее акций как суммы их оценки при политике нулевого роста компании и приведенного стоимости возможностей роста (present value of growth opportunities), которые далее будут обозначаться PVGO.

Цена акции = Цена акции при нулевом темпе роста дивидендов + PVGO

P0 = E1 / k + PVGO

Рост влияет на увеличение стоимости акций компании лишь в том случае, если он может быть достигнут в результате осуществления привлекательных инвестиционных проектов (т.е. проектов, для которых ROE превышает k)

Жизненные циклы фирмы и модели многоступенчатого роста дивидендов.

Фирмы, как правило, проводят очень разнообразную дивидендную политику на различных фазах своего жизненного цикла:

На ранних стадиях развития фирмы имеют хорошие возможности для реинвестирования прибыли. Коэффициенты выплаты дивидендов на этом этапе низки, а темпы роста фирмы достаточно высоки.

Затем фирмы становится все более зрелой, производственные мощности удовлетворяют спрос, а новые конкуренты вступают в отрасль, в результате все труднее находить достаточно привлекательные возможности для инвестирования прибыли внутри фирмы. В этой зрелой фазе развития фирмы может предпочитать расходование прибыли на выплату дивидендов, а не ее реинвестирование. Уровень выплачиваемых дивидендов возрастает, но темп их роста замедляется в связи с тем что у фирмы меньше возможностей развития.

Для оценки быстрорастущих компаний аналитики используют многоступенчатую версию модели дисконтирования дивидендов. Составляется прогноз дивидендов на ранних этапах развития, для которых характерны высокие темпы их роста, и рассчитывается совокупная приведенная стоимость дивидендов. Затем, после вступления фирмы в период стабильного умеренного развития, применяется МДД с постоянным темпом роста для оценки остающегося потока дивидендов.

Двухступенчатая модель дисконтирования дивидендов (two-stage DDM)

Модель дисконтирования дивидендов, в соответствии с которой рост дивидендов происходит только до определенного момента.

D0(1+g)2

D1: величина

дивиденда установленная в момент

времени t=1;

g

:

коэффициент

роста;

k:

требуемая

инвестором ставка доходности;

D1

(k

-

g)

=

D0(1+g)

D0(1+g)

+

... +

+

(1

+ k)

(1

+ k)2

(1

+

k)1