Равновесные модели

Экономические модели (в том числе и модели равновесия рынка) могут исследоваться с учетом или без учета фактора времени.

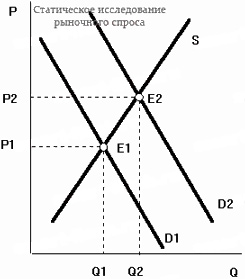

Если в модели фактор времени не учитывается, то данную модель называют статической. Если же фактор времени является одной из переменных, то модель называется динамической.

Равновесные модели в статике

Для статических моделей равновесия характерны следующие моменты:

представление и сопоставление различных равновесных состояний рынка

механизм перехода от одного состояния к другому не исследуется

время учитывается лишь косвенным образом

Метод сравнительной статики позволяет анализировать сдвиги спроса, предложения и точек равновесия под воздействием каких-либо экзогенных факторов.

Как правило, в статических моделях рассматривают мгновенный, краткосрочный, долгосрочный периоды деятельности экономических субъектов.

Равновесные модели в динамике

Динамические модели непосредственно учитывают фактор времени.

Все переменные в подобных моделях являются функциями времени (например: скорость изменения цены или скорость изменения объема).

Нащупывание равновесия по Вальрасу

Рассмотрим динамическую модель рыночного равновесия с использованием прямых функций спроса.

Пусть t — время, тогда процесс нащупывания или установления равновесия по Вальрасу можно записать следующим уравнением:

![]()

ΔQd(P) — избыток спроса при цене P

h — положительный коэффициент

Если величина спроса больше величины предложения, то есть избыток больше нуля (ситуация товарного дефицита), то производная цены по времени (скорость изменения цены) будет также больше нуля и, следовательно, цена будет расти. Если же величина спроса меньше величины предложения, то есть избыток спроса меньше нуля (ситуация затоваривания рынка), то производная будет меньше нуля, и значит цена будет падать. Только при условии ΔQd(P) = 0 устанавливается рыночное равновесие.

Равновесие по Маршаллу

Процесс взаимодействия спроса и предложения по Маршаллу описывается уравнением:

∆P(Q) — превышение ценой спроса цены предложения при данном объеме продаж Q.

Если данное превышение есть величина положительная, то объем предложения возрастает. Если отрицательная, то объем сокращается. Условием равновесия будет равенство ∆Qd(p)= 0.

Особые случаи рыночного равновесия

Равновесие при нулевой цене

Случай свободных ресурсов.

Равновесие при нулевом объеме выпуска

Производство товара экономически нецелесообразно.

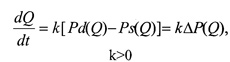

Не единственность равновесия

Например: рынок труда, когда кривая предложения имеет убывающий отрезок.

Билет 38.(Построение кривых «доход-потребление» и «цена-потребление»)

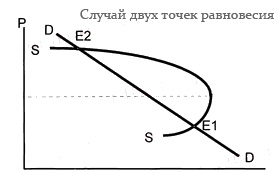

КРИВАЯ "ДОХОД-ПОТРЕБЛЕНИЕ"

А из-за чего может меняться положение бюджетной линии? Либо из-за изменений в размерах дохода потребителя, либо при изменениях цен на рассматриваемые блага. Давайте рассмотрим каждую из ситуаций.

Увеличение денежного дохода графически отображается смещением бюджетной линии вправо и вверх. Такой же результат может быть достигнут при снижении цен обо их продуктов, что также означает, фактически, увеличение дохода. При уменьшении денежного дохода или росте бюджетная линия сдвигается влево и вниз. С ростом реального дохода потребителя бюджетная линия сдвигается последовательно в параллельные положения (на графике это пунктирные линии). Точки касания кривых безразличия с бюджетными ограничениями (точки 1, 2, 3, 4) показывают последовательные положения равновесия потребителя соответствии с ростом его дохода Эта кривая была названа Дж. Хиксом «доход - потребление» (или кривая уровня жизни, потому что она зависит от изменений дохода потребителей, а значит, уменьшения или увеличения их благосостояния).

Если кривая «доход - потребление» является прямой линией, выходящей из начала координат под углом 45°, это означает, что с ростом дохода потребитель в одинаковом размере увеличивает потребление и блага А, и блага В.Если же покупки увеличиваются непропорционально, то угол наклона бюджетной линии изменяется. В нашем примере сначала происходит быстрый рост, а потом относительное уменьшение потребления блага В и постепенное увеличение потребления блага А.

КРИВАЯ "ЦЕНА-ПОТРЕБЛЕНИЕ"

Рассматривая кривую «доход-потребление», мы исходили из постоянства цен благ. Изменялась только величина дохода. Теперь пусть величина дохода потребителя будет постоянна, но будут меняться цены на блага (А и В), например блага А. Допустим, что цена блага А снижается, т. е. Pal > Ра2 > РаЗ > и т.д. Например, 1 единица блага А стоила 150 рублей, а теперь она стоит 75 рублей. Это значит, что за 150 рублей потребитель может купить, не одну, а целых две единицы блага А.

Если это отобразить на графике, но мы будем наблюдать сдвиг бюджетной линии вправо по горизонтальной оси, то есть ограничения потребителя сокращаются за счет снижения цены на одно благо. Дальнейшее снижение цены на благо А соответственно повлечет за собой дальнейший сдвиг прямой (эти сдвиги прорисованы у нас на графике пунктирными бюджетными линиями - на верхнем графике, см. рисунок внизу) и т.д. Обозначив точки касания кривых безразличия с бюджетными ограничениями точками 1, 2, 3 и объединив их, мы получим кривую «цена-потребление».

Ну, а на основании этой кривой мы можем построить кривую спроса (см. нижний график на рисунке).

Анализируя кривую «доход-потребление», мы рассматривали влияние изменения дохода, а при анализе кривой «цена-потребление» - влияние изменения цен на относительную замену одного блага другим.

На

прошлом занятии мы рассматривали кривые

безразличия в общем виде. Однако, кривые

безразличия приобретают специфический

вид в случае товаров заменителей и

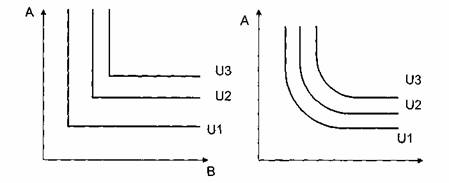

товаров-комплементов. График жесткой

взаимодополняемости будет иметь только

одну точку касания кривых безразличия

с любой

![]() бюджетной

прямой, потому что имеет следующий вид

(рисунок слева от Вас). Норма предельного

замещения в данном случае будет равна

нулю (MRS=0)

бюджетной

прямой, потому что имеет следующий вид

(рисунок слева от Вас). Норма предельного

замещения в данном случае будет равна

нулю (MRS=0)

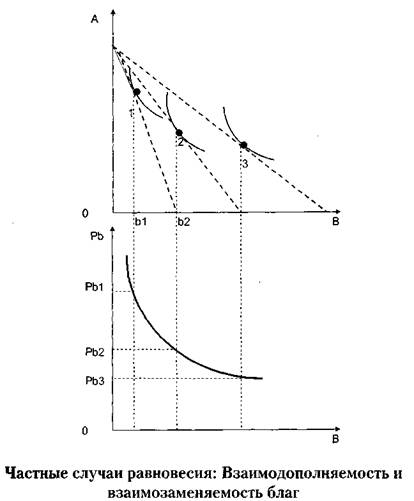

Правда, явление жесткой взаимодополняемости встречается редко, чаще имеет место относительная взаимодополняемость (рисунок справа от Вас). Точка равновесия потребителя в случае абсолютной взаимодополняемости находится в точке сгиба кривых безразличия. А при относительной взаимодополняемости мы просто находим точку касания бюджетной линии к кривой безразличия, как и в общем случае.

Рассмотрим следующие два рисунка.

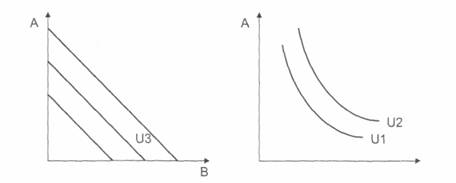

Совершенная взаимозаменяемость изображается параллельными кривыми безразличия (рисунок слева). Норма предельного замещения в данном случае будет постоянной величиной (MRS=const). Если провести бюджетную линию под углом к кривой безразличия, то найти равновесие невозможно. В действительности чаще встречается не абсолютная, а относительная взаимозаменяемость (рисунок справа). В этом случае покупка блага А может быть в большей или меньшей степени приравнена к покупке блага В.

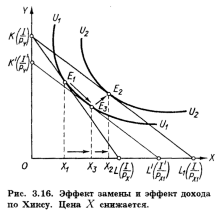

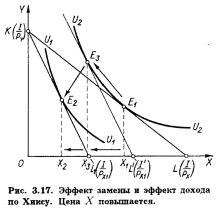

Билет 39. Эффект замещения и эффект дохода (по Хиксу, по Слуцкому)

Эффект

замены и эффект дохода по Хиксу

Общий

эффект изменения цены распадается на

эффект дохода и эффект замены по Хиксу

так, как показано на рис. 1.

Первоначальная

бюджетная линия KL соответствует денежному

доходу I и ценам Рx и Рy. Ее касание с

кривой безразличия U1U1

определяет оптимум потребителя E1,

которому соответствует объем потребления

товара X в количестве Х1.

В случае снижения цены X до Рxt и неизменном

денежном доходе I бюджетная прямая

займет положение KL1.

Она касается более высокой кривой

безразличия U2U2

в точке E2,

к оторой

соответствует потребление товара X в

объеме Х2.

Таким образом, общий результат снижения

цены товара X выражается в увеличении

его потребления с Х1

до Х2.

П

оторой

соответствует потребление товара X в

объеме Х2.

Таким образом, общий результат снижения

цены товара X выражается в увеличении

его потребления с Х1

до Х2.

П опробуем

теперь определить, каким должен был бы

быть денежный доход потребителя, чтобы

при изменившемся соотношении цен

обеспечить ему прежний уровень

удовлетворения. Для этого проведем

вспомогательную бюджетную прямую К'L',

параллельную линии KL1

(т.е.

опробуем

теперь определить, каким должен был бы

быть денежный доход потребителя, чтобы

при изменившемся соотношении цен

обеспечить ему прежний уровень

удовлетворения. Для этого проведем

вспомогательную бюджетную прямую К'L',

параллельную линии KL1

(т.е.

отражающую новое соотношение цен), так, чтобы она касалась кривой безразличия U1U1 (т.е. обеспечивала бы прежний уровень удовлетворения). Отметим точку касания E3 и соответствующий объем потребления товара Х3. Следует заметить, что при переходе от первоначального к дополнительному (расчетному) оптимуму (от E1 к E3) реальный доход потребителя не меняется, он остается на прежней кривой безразличия U1U1. Значит, сдвиг от E1 к E3 и характеризует эффект замены товара Y относительно подешевевшим товаром X. Он равен разности Х3 - Х1. Следовательно, эффект дохода составит Х2 - Х3. Заметим также, что в результате действия эффекта дохода потребление обоих товаров в точке E2 выше, чем в точке E3. Таким же образом мы можем разложить общий эффект в случае, когда цена товара X повышается (рис. 2). Здесь результатом повышения цены является перемещение оптимального положения потребителя на более низкую кривую безразличия U1U1. Общий эффект повышения цены товара X сводится к снижению его потребления с Х1 до Х2. При этом эффект замены составит Х1 - Х3, эффект дохода Х3 - Х2. Заметим, что в обоих случаях эффект замены характеризуется движением вдоль одной и той же кривой безразличия, а эффект дохода переходом с одной кривой на другую. "Эффект замены всегда отрицательный. Снижение цены одного товара побуждает потребителя увеличивать его потребление, сокращая потребление другого товара (или группы товаров). Повышение цены побуждает его к замещению этого товара другими, относительно подешевевшими."[4] Эффект дохода может быть: –– отрицателен, как показано на рис. 1 и 2 для нормальных товаров, –– положителен (в случае некачественного товара, когда кривая доход-потребление имеет отрицательный наклон) или –– нейтрален (если кривая доход-потребление вертикальна). В рассмотренных примерах эффект дохода усиливает действие эффекта замены, увеличивая потребление товара X при снижении его цены и сокращая потребление при повышении цены. Для некачественных товаров эффект дохода положителен, чем выше реальный доход, или покупательная способность, потребителя, тем в меньшей мере он будет склонен к приобретению такого товара. Однако для большинства некачественных товаров отрицательный эффект замены перекрывает положительный эффект дохода, так что общий результат изменения цены будет все же отрицательным. Так, на рис. 3 (на нем показаны лишь бюджетные линии KL и KL1 и вспомогательная линия K'L', точки их касания с опущенными на рисунке кривыми безразличия обозначены соответственно E1, E3) общий результат повышения цены товара X – (Х1 - Х2) разлагается на эффект замены Х1 - Х3 и эффект дохода Х3 - Х2, при этом (Х1 - Х3) > (Х3 - Х2). Поэтому, как правило, кривые спроса на такие товары имеют обычно отрицательный наклон, как и в случае нормальных товаров. Лишь если положительный эффект дохода перекрывает отрицательный эффект замены, закон спроса нарушается его объем изменяется в том же направлении, что и цена. Особый случай — товар Гиффена.

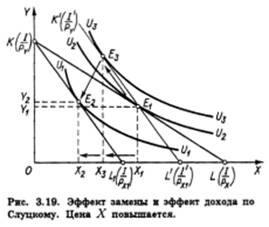

ЭФФЕКТ ЗАМЕНЫ И

ЭФФЕКТ ДОХОДА ПО СЛУЦКОМУ

Подход

Слуцкого к разложению общего результата

изменения цены на эффект дохода и эффект

замены отличается от подхода Хикса

трактовкой реального дохода. Элиминирование

эффекта дохода достигается определением

такого его уровня, который обеспечил

бы потребителю возможность приобрести

после изменения цен тот же самый набор

товаров, что и до изменения, а не сохранить

прежний уровень удовлетворения, как

это предполагается в модели Хикса.

Поэтому на рис. 7 вспомогательная

бюджетная прямая K'L', параллельная KL1,

проводится не как касательная к прежней

кривой безразличия U2U2,

а строго через точку E1, соответствующую

оптимальному набору товаров X и Y при

прежнем соотношении цен. Очевидно, она

окажется касательной к более высокой,

чем U2U2

кривой

безразличия U3U3, что означает и возможность

достигнуть (в случае полной компенсации

потребителю падения его покупательной

способности) более высокого уровня

удовлетворения, чем при использовании

модели Хикса. Таким образом, общий

результат повышения цены товара X: (Х1 -

Х2) разлагается на эффект замены (Х1 - Х3)

и эффект дохода (Х3 - Х2). Заметим, что

движение от E1 к E2 происходит не вдоль

кривой безразличия, как на рис. 1 и 2, а

вдоль вспомогательной бюджетной прямой

K'L'

П роанализировав

два подхода, мы видим, что метод Хикса

предполагает знание потребительских

предпочтений, кривых безразличия, тогда

как метод Слуцкого не требует этого, он

базируется на наблюдаемых и регистрируемых

фактах поведения потребителя на

рынке."[7]

2.1

Компенсированная кривая спроса по

Слуцкому.

Эффект

дохода, который должен быть элиминирован

при компенсированном повышении цен,

может быть определен не только методом

Хикса как в Главе 1, но и методом Слуцкого.

Следовательно, очищенная от влияния

эффекта дохода компенсированная кривая

спроса может быть двух типов - кривая

спроса по Хиксу, которую мы только что

рассмотрели, и кривая спроса по Слуцкому.

Для её построения можно использовать

рис. 7. Отметим, прежде всего, что две

бюджетные линии KL и K'L' можно рассматривать

как полученные вращением одной из них

вокруг точки E1. Подобных прямых, проходящих

через E1, может быть сколь угодно много.

И каждая из них будет удовлетворять

требованию РxX + РyY = 1. При фиксированном

значении I вращение бюджетной прямой

вокруг E1 можно интерпретировать как

сохранение неизменной покупательной

способности денег. Точки касания всех

таких, проходящих через E1, бюджетных

прямых со всеми возможными кривыми

безразличия позволят построить кривую

цена-потребление, элиминирующую эффект

дохода по Слуцкому, а на ее основе и

соответствующую скомпенсированную

кривую спроса на товар X с постоянным

(по Слуцкому) реальным доходом.

Взаимное

расположение кривых безразличия трех

типов (обыкновенной, скомпенсированной

по Хиксу и скомпенсированной по Слуцкому)

для нормальных и некачественных товаров

показано на рис. 8.

2

роанализировав

два подхода, мы видим, что метод Хикса

предполагает знание потребительских

предпочтений, кривых безразличия, тогда

как метод Слуцкого не требует этого, он

базируется на наблюдаемых и регистрируемых

фактах поведения потребителя на

рынке."[7]

2.1

Компенсированная кривая спроса по

Слуцкому.

Эффект

дохода, который должен быть элиминирован

при компенсированном повышении цен,

может быть определен не только методом

Хикса как в Главе 1, но и методом Слуцкого.

Следовательно, очищенная от влияния

эффекта дохода компенсированная кривая

спроса может быть двух типов - кривая

спроса по Хиксу, которую мы только что

рассмотрели, и кривая спроса по Слуцкому.

Для её построения можно использовать

рис. 7. Отметим, прежде всего, что две

бюджетные линии KL и K'L' можно рассматривать

как полученные вращением одной из них

вокруг точки E1. Подобных прямых, проходящих

через E1, может быть сколь угодно много.

И каждая из них будет удовлетворять

требованию РxX + РyY = 1. При фиксированном

значении I вращение бюджетной прямой

вокруг E1 можно интерпретировать как

сохранение неизменной покупательной

способности денег. Точки касания всех

таких, проходящих через E1, бюджетных

прямых со всеми возможными кривыми

безразличия позволят построить кривую

цена-потребление, элиминирующую эффект

дохода по Слуцкому, а на ее основе и

соответствующую скомпенсированную

кривую спроса на товар X с постоянным

(по Слуцкому) реальным доходом.

Взаимное

расположение кривых безразличия трех

типов (обыкновенной, скомпенсированной

по Хиксу и скомпенсированной по Слуцкому)

для нормальных и некачественных товаров

показано на рис. 8.

2 .2

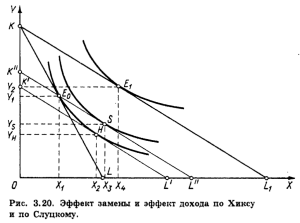

Различия в подходах Слуцкого и Хикса.

Рассмотрим

различия в подходах Хикса и Слуцкого,

совместив их на одном рисунке (рис. 9).

Здесь KL - бюджетная прямая при

номинальном доходе I и ценах Рx и Рy, ее

уравнение XРx+ YРy=I;

KL1

- бюджетная прямая при том же номинальном

доходе I и ценах Рx + dРx и Рy (причем dРx <

0), ее уравнение X(Рx + dРx) + YРy = I;

E0

и E1 - комбинации товаров X и Y до и

соответственно после снижения цены X;

K'L' и K''L'' - вспомогательные соответственно

по Хиксу и по Слуцкому. Их уравнения

Ih

= X(Рx + dРx) + YРy|U = const

Is = X(Рx + dРx) + YРy|X, Y

= const

h и s- комбинации товаров X и Y,

отвечающие требованию неизменного

реального дохода соответственно по

Хиксу и по Слуцкому.

Теперь мы можем

представить методы разложения общего

результата изменения цены Рx по Хиксу

и по Слуцкому в виде двух равенств:

(Х4

- Х1) = (Х4 - Х2) + (Х2 - Х1) (по Хиксу),

(1)

(Х4 - Х1) = (Х4 - Х2) + (Х2 - Х1) (по

Слуцкому). (2)

"Левые

части уравнений (1) и (2) характеризуют

общий результат изменения цены Рx в мере

изменения объема спроса на товар X, и в

обоих случаях они одинаковы. Правые

части представляют суммы эффектов

дохода и замены."[8] Разница в

распределении общего результата на

эффект дохода и эффект замены составляет

Х3-Х2. В (1) эта величина входит в эффект

дохода, в (2) - в эффект замены. Можно

показать, что величина Х3-Х2→0 при dРx→0,

так что при малых изменениях цены на

товар Х подходы Хикса и Слуцкого дают

практически одинаковый результат.

.2

Различия в подходах Слуцкого и Хикса.

Рассмотрим

различия в подходах Хикса и Слуцкого,

совместив их на одном рисунке (рис. 9).

Здесь KL - бюджетная прямая при

номинальном доходе I и ценах Рx и Рy, ее

уравнение XРx+ YРy=I;

KL1

- бюджетная прямая при том же номинальном

доходе I и ценах Рx + dРx и Рy (причем dРx <

0), ее уравнение X(Рx + dРx) + YРy = I;

E0

и E1 - комбинации товаров X и Y до и

соответственно после снижения цены X;

K'L' и K''L'' - вспомогательные соответственно

по Хиксу и по Слуцкому. Их уравнения

Ih

= X(Рx + dРx) + YРy|U = const

Is = X(Рx + dРx) + YРy|X, Y

= const

h и s- комбинации товаров X и Y,

отвечающие требованию неизменного

реального дохода соответственно по

Хиксу и по Слуцкому.

Теперь мы можем

представить методы разложения общего

результата изменения цены Рx по Хиксу

и по Слуцкому в виде двух равенств:

(Х4

- Х1) = (Х4 - Х2) + (Х2 - Х1) (по Хиксу),

(1)

(Х4 - Х1) = (Х4 - Х2) + (Х2 - Х1) (по

Слуцкому). (2)

"Левые

части уравнений (1) и (2) характеризуют

общий результат изменения цены Рx в мере

изменения объема спроса на товар X, и в

обоих случаях они одинаковы. Правые

части представляют суммы эффектов

дохода и замены."[8] Разница в

распределении общего результата на

эффект дохода и эффект замены составляет

Х3-Х2. В (1) эта величина входит в эффект

дохода, в (2) - в эффект замены. Можно

показать, что величина Х3-Х2→0 при dРx→0,

так что при малых изменениях цены на

товар Х подходы Хикса и Слуцкого дают

практически одинаковый результат.

Билет 40.(Понятие эк. издержек. Виды прибыли)

Сущность и структура издержек

Главный мотив деятельности любой фирмы в рыночных условиях - максимизация прибыли. Реальные возможности реализации этой стратегической цели во всех случаях ограничены издержками производства и спросом на выпускаемую фирмой продукцию. В конкретных случаях (завоевание места на рынке, конкурентная борьба и т.п.) фирма может идти на временное снижение прибыли, и даже убытки. Но длительное время существовать без прибыли фирма не может, ибо она не выстоит в конкурентной борьбе. Поскольку издержки - это основной ограничитель прибыли и одновременно главный фактор, влияющий на объем предложения, то принятие решений руководством фирмы невозможно без анализа уже имеющихся издержек производства и их величины на перспективу. Это относится к выпуску уже освоенной продукции и к переходу на новые изделия. Характеристика издержек Современная экономическая теория совершенно по-иному подходит к трактовке издержек. Она исходит из ограниченности используемых ресурсов и возможности их альтернативного использования. Под «альтернативным использованием» понимается, например, возможность производства из дерева строительных материалов, мебели, бумаги, ряда химических продуктов. Поэтому когда фирма решает производить какой-то определенный товар, например мебель из дерева, то она тем самым отказывается от производства из дерева, скажем, блоков для Дачных домиков. Отсюда нетрудно сделать вывод, что экономические, или вмененные, издержки определенного ресурса, используемого в данном производстве, равны его стоимости (ценности) при наиболее оптимальном способе его использования для производства товаров. В графической форме это выражается кривой производственных возможностей, Ограниченность ресурсов означает, что всегда приходится выбирать, а выбор означает отказ от одного в пользу другого.

В итоге экономические издержки - это плата поставщику, осуществляемая фирмой, или доходы поставщика ресурсов, а также внутренние издержки на то, чтобы ресурсы были применены именно данной фирмой и для определенного варианта производства. Виды издержек Прежде всего выделяются внешние и внутренние издержки. Первые связаны с тем, что фирма оплачивает труд работников, топливо, комплектующие изделия, т.е. все то, что она не производит сама для создания данного изделия. Внутренние издержки: владелец собственного предприятия или магазина не платит самому себе заработную плату, не получает арендной платы за здание, в котором находится магазин. Если он вкладывает денежные средства в торговлю, то не получает тех процентов, которые бы он имел, положив их в банк. Но владелец данной фирмы получает так называемую «нормальную» прибыль. В противном случае он не будет заниматься этим делом. Получаемая им прибыль («нормальная») составляет элемент издержек. Принято выделять еще чистую, или экономическую, прибыль, которая равна общей выручке за вычетом внешних и внутренних издержек, включая и нормальную прибыль. В отличие от экономической прибыли, бухгалтерская прибыль равна общей выручке минус внешние издержки.

Бухгалтерская, экономическая и нормальная прибыль.

Основную цель деятельности любого производителя (фирмы, делового

предприятия) составляет получение прибыли.

В экономической теории и практике в зависимости от метода исчисления

оперируют следующими понятиями (видами) прибыли: экономическая;

бухгалтерская; прибыль от реализации; балансовая; чистая; валовая;

номинальная; реальная: минимальная; нормальная (удовлетворительная);

максимальная; целевая; недополученная; поток наличности; прибыль как

способность к самофинансированию; предпринимательская; допустимая:

нераспределенная (накопительная); облагаемая и не облагаемая налогом;

консолидированная; остающаяся в распоряжении предприятия и др.

Экономисты рассматривают величину прибыли, как разность между валовым

доходом (т.е. общей выручкой от реализации продукции) и всеми издержками -

как внешними, так и внутренними. Таким образом, если по оценке экономиста

фирма едва покрывает издержки, это означает, что она лишь возмещает все внешние

и внутренние расходы на производство. Предприниматель при этом

получает вознаграждение, которого еле - еле хватает, чтобы удержаться в

рамках данного направления деятельности. Величина же превышения доходов от

реализации продукции над ее экономическими издержками образует

экономическую или чистую прибыль, т.е. доход

предпринимателя , полученный сверх нормальной прибыли.

Экономическую прибыль следует отличать от прибыли бухгалтерской, которая

представляет собой разность валового дохода и внешних (денежных) платежей

фирмы. Стало быть, экономическая прибыль превышает бухгалтерскую на

величину внутренних издержек.

В общем виде прибыль определяется как разность между совокупной выручкой и

совокупными издержками:

TR-TC=p,

где: TR - совокупная выручка (доход);

TC - совокупные издержки;

p - прибыль.

Однако сами издержки бывают внешними (явными) и внутренними (неявными). К

внешним издержкам относятся платежи внешним (по отношению к данной фирме)

поставщикам. Вычтя из совокупной выручки (дохода) внешние издержки, мы получаем

бухгалтерскую прибыль. Бухгалтерская прибыль, однако, не учитывает

внутренние (или скрытые) издержки. Внутренними издержками являются:

• издержки на ресурсы, принадлежащие самому предпринимателю;

• нормальная прибыль, которая приходится на такой важнейший ресурс, каким

является предпринимательская способность.

Вычтя из бухгалтерской прибыли внутренние издержки, мы получаем экономическую

прибыль.

Таким образом, в отличие от бухгалтерской прибыли, которая учитывает только

внешние издержки, экономическая прибыль определяется путем вычета из выручки

как внешних, так и внутренних издержек (включая нормальную прибыль). Внешние

и внутренние издержки в сумме образуют экономические, или альтернативные,

издержки. Это значит, что при определении объема реальной прибыли следует

исходить из такой цены ресурса, которую получил бы его владелец при наилучшем

его использовании.

Экономические издержки позволяют понять различие между подходами бухгалтера и

экономиста к оценке деятельности фирмы. Бухгалтера интересуют прежде всего

результаты деятельности фирмы за определенный (отчетный) период. Он

анализирует прошлое, имеющийся опыт в деятельности фирмы. Экономиста,

наоборот, интересуют перспективы деятельности фирмы, ее будущее. Именно

поэтому он пристально следит за ценой наилучшей альтернативы использования

ресурсов, которыми он располагает.

Под нормальной прибылью понимается минимальное вознаграждение

предпринимателю, удерживающее его в выбранной им отрасли деятельности. Если

получаемая прибыль ниже нормальной (определенный процент на вложенный капитал,

который различается в зависимости от вида деятельности), то капитал

устремляется в другую сферу. Бегство капиталов из неприбыльной отрасли в

дальнейшем приведет к росту ее прибыльности, если спрос на данные товары

(услуги) постоянен, и тогда самый меньший по массе капитал сможет получить

нормальную прибыль. Если же предприниматели в данной сфере деятельности

получают более высокую, чем нормальная, прибыль, то в эту отрасль устремится

дополнительный капитал из отраслей, получающих нормальную прибыль, и тем самым

уровень прибыли снизится до нормального.

Нормальная прибыль соответствует средней норме прибыли на капитал (НПК)

Билет 41.Виды издержек производства. Прежде всего выделяются внешние и внутренние издержки. Первые связаны с тем, что фирма оплачивает труд работников, топливо, комплектующие изделия, т.е. все то, что она не производит сама для создания данного изделия. Внутренние издержки: владелец собственного предприятия или магазина не платит самому себе заработную плату, не получает арендной платы за здание, в котором находится магазин. Если он вкладывает денежные средства в торговлю, то не получает тех процентов, которые бы он имел, положив их в банк. Но владелец данной фирмы получает так называемую «нормальную» прибыль. В противном случае он не будет заниматься этим делом. Получаемая им прибыль («нормальная») составляет элемент издержек. Принято выделять еще чистую, или экономическую, прибыль, которая равна общей выручке за вычетом внешних и внутренних издержек, включая и нормальную прибыль. В отличие от экономической прибыли, бухгалтерская прибыль равна общей выручке минус внешние издержки.

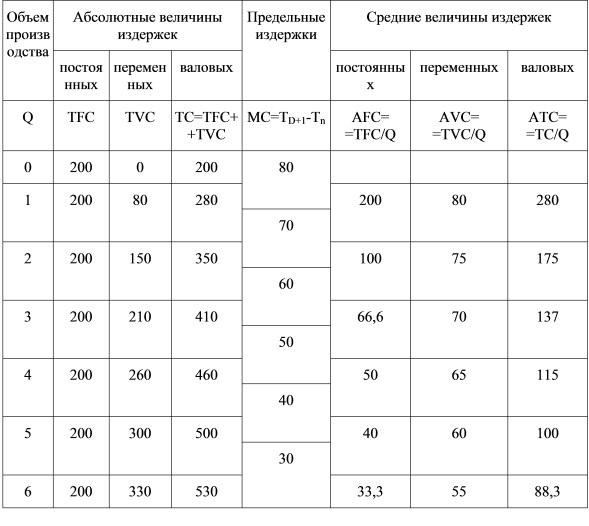

Практика свидетельствует, что величина издержек зависит от объема выпускаемой продукции. В связи с этим существует деление издержек на зависимые и не зависимые от величины производства. Постоянные издержки не зависят от объема производства продукции. Они определяются тем, что стоимость оборудования фирмы должна быть оплачена даже в случае остановки предприятия. К постоянным издержкам относятся: оплата по облигационным займам, рентные платежи, часть отчислений на амортизацию зданий и сооружений, страховые взносы, часть которых обязательна, а также жалованье высшему управленческому персоналу и специалистам фирмы, оплата охраны и т.п. В отличие от постоянных, переменные издержки непосредственно зависят от количества производимой продукции. Они состоят из затрат на сырье, материалы, энергию, заработную плату работникам, транспорт и т.п. Сумма постоянных и переменных издержек составляет валовые издержки. Для управления производством важно знать величину издержек в расчете на единицу продукции. В связи с этим рассчитываются средние издержки как частное от деления величины издержек на количество единиц продукции, произведенной фирмой.

|

Таким же образом рассчитываются средние постоянные и переменные издержки. Так как целью функционирования фирмы является максимизация прибыли, то предметом расчетов выступает объем производства, что, в свою очередь, вызывает необходимость использования категории предельных издержек. Предельные издержки - это издержки на производство каждой дополнительной единицы продукции относительно фактического или расчетного объема производства. Соотношения между различными видами издержек видны на следующем числовом примере (табл. 7.1). Для понимания табл. 7.1 необходимо обратить внимание на соотношение постоянных и переменных издержек при изменении объема производства. Как уже говорилось выше, постоянные издержки не зависят от количества производимых продуктов. Таблица 7.1 Соотношения между различными видами издержек

Переменные издержки непосредственно зависят от объема производства продукции. Различные составляющие переменных издержек по-разному влияют на их общую величину. Так, при наличии безработицы и нахождении на рынке труда работников соответствующей квалификации легко увеличить объем производства за счет массы живого труда. Аналогичная ситуация может иметь место при использовании дополнительных ресурсов сырья или энергии. Естественно, что При этом приходится учитывать специфику производства. Так, Прирост объема продукции (например, в производстве мебели по индивидуальным заказам) можно легко получить путем привлечения дополнительных рабочих. Но совершенно иная ситуация складывается, когда необходимо расширить производственные мощности, площади производственных помещений и т.п. Здесь необходимое время измеряется месяцами, а иногда, скажем в тяжелом машиностроении или металлургии, — годами.

Билет 42.(Издержки пр-ва в краткосрочном периоде. Закон убывающей отдачи)

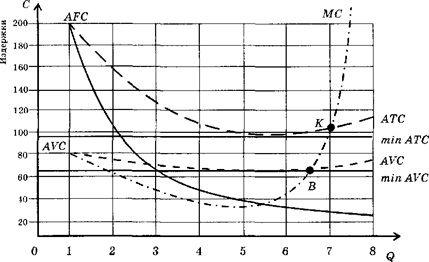

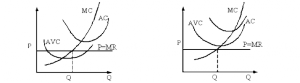

Краткосрочный период Приведенная выше табл. 7,1 характеризует динамику показателей фирмы в краткосрочном периоде. Это следует из того, что производственные мощности фирмы остаются неизменными и динамика показателей определяется ростом загрузки оборудования. Анализ табл. 7,1 важен потому, что позволяет проследить характер каждой из кривых и параметры, которые в них приведены. На основе данных табл. 7,1 построим новый график, который позволит наглядно представить возможности фирмы в максимизации прибыли и границы существования фирмы.

Рис. 7.3. Кривые издержек и возможности функционирования фирмы Остановимся вначале на характере кривых, изображенных на рис. 7.3. Так как при принятии решений фирмой наиболее важными являются характеристики в расчете на единицу изделий, то рассмотрим данные по средним величинам различных издержек. Постоянные издержки на единицу продукции, т.е. удельные постоянные издержки, по мере наращивания выпуска продукции падают, так как их абсолютная величина неизменна. На практике их величина может претерпевать небольшие изменения. Так, с ростом производства могут увеличиться расходы на охрану в связи с ростом риска хищений. Сложнее зависимость переменных издержек в функции роста производства. На первом этапе кривая AVC показывает уменьшение удельных переменных издержек: сказывается эффект масштаба, увеличения объема производства. Но затем удельные переменные издержки начинают расти: над эффектом масштаба берет верх действие закона убывающей отдачи. Например, на машиностроительном предприятии работа в три полных смены может привести к снижению отдачи оборудования, так как выпуск продукции в третью смену исключает возможность профилактических работ, что неизбежно приведет к простоям машин и оборудования.

Что касается кривой совокупных издержек (АТС), то она падает быстрее, чем каждая из ее составляющих (AFC и AVC), что вполне закономерно. Для деятельности фирмы решающими являются следующие моменты. Пока предельные издержки (МС) меньше средних издержек (АТС), имеет место уменьшение средних издержек, которое будет продолжаться до тех пор, пока последний прирост предельных издержек будет меньше, чем всех предыдущих. В точке К, где пересекаются кривые МС и АТС, имеет место минимум средних издержек (АТС). Правее точки К удельные валовые издержки начинают расти. Отсюда следует, что в точке К рыночная цена равна средним валовым издержкам. Эта точка называется «точкой безубыточности», т.е. критического объема производства. При падении рыночной цены ниже точки К предприятия начнут покидать отрасль (или данное производство). Продолжать работать в этой точке можно, если переход на выпуск другой продукции связан с большим риском или анализ перспектив позволяет сделать вывод о возможности в кратчайшее время повышения цены на продукцию в силу роста спроса или ухудшения положения конкурентов. Значительно хуже положение фирмы, если она оказалась в точке В, где продажная цена равна лишь удельным переменным издержкам (AVC). В этом случае продажа продукции не позволяет возместить все затраты на ее производство. Руководству фирмы не остается ничего иного, как прекратить производство данной продукции. Не исключен при этом и вариант объявления фирмы банкротом.

Закон убывающей отдачи (law of diminishing returns), или закон убывающего предельного продукта, или закон изменяющихся пропорций, — все это различные названия одного закона. Рассмотрим два определения, под разным углом зрения объясняющие закон убывающей отдачи.

Закон убывающей отдачи гласит: по мере того как возрастает использование какого-либо производственного фактора (при фиксированных остальных производственных факторах) в итоге достигается точка, в которой дополнительное использование этого фактора ведет к снижению объема выпуска продукции.

Закон убывающей отдачи состоит в том, что, начиная с определенного момента, последовательное присоединение единиц переменного ресурса (например, труда) к неизменному, фиксированному ресурсу (например, капиталу или земле) дает уменьшающийся добавочный, или предельный, продукт в расчете на каждую последующую единицу переменного ресурса. Уточним перевод слова «предельный» — marginal. Marginal — близким к пределу, находящийся на краю. Для российского экономиста наиболее точный смысл выражают слова «добавочный», «дополнительный».

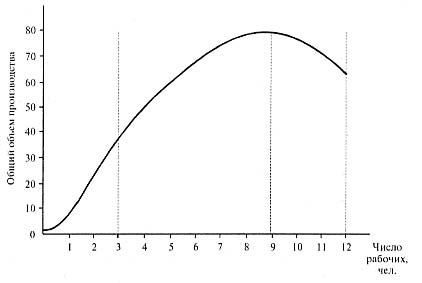

Иначе говоря, если численность сотрудников, обслуживающих данное направление деятельности, будет увеличиваться, то рост объема производства будет происходить после некоторого момента все медленнее, по мере увеличения числа рабочих на производстве.

В самом деле, если на своем огородном участке вы, не занимаясь культивацией земли, получаете урожай, равный 8 ведрам (80 кг) с одной сотки, то после одной обработки земли (прополка, полив, окучивание) урожай составит 94 кг, после двух обработок — 102 кг, после трех — 105 кг. Понятно, что отдача каждой последующей обработки с равными совокупными затратами живого и овеществленного труда будет, снижаться.

Этот закон справедлив в отношении не только сельскохозяйственного производства, но и других отраслей. Что произойдет, если число рабочих увеличится, скажем, до 20 человек?

Добавочный, или предельный, продукт дополнительных рабочих будет сокращаться. При этом предполагаем, что каждый дополнительный рабочий равноценен основному рабочему как с точки зрения индивидуальной производительности, так и с точки зрения квалификации. Предельный продукт начинает убывать потому, что большее число рабочих занято при той же величине капитальных фондов.

Рассмотрим пример.

Таблица 1. Иллюстрация закона убывающей отдачи: изменение объемов производства в зависимости от изменения величины переменных ресурсов

Вложения переменных ресурсов труда (число рабочих) при фиксированной мощности оборудования |

Общий объем производства (единиц продукции) |

Предельная отдача (разность значений последующей и предыдущей строк) |

Средняя произво- дительность |

||

0 |

0 |

|

Возрастающая |

|

|

1 |

8 |

8 |

8,0 |

||

2 |

20 |

12 |

10,0 |

||

3 |

36 |

16 |

12,0 |

||

4 |

48 |

12 |

Убывающая |

12,0 |

|

5 |

58 |

10 |

11,6 |

||

6 |

65 |

7 |

10,8 |

||

7 |

71 |

6 |

10,1 |

||

8 |

74 |

3 |

9,3 |

||

9 |

74 |

0 |

8,2 |

||

10 |

72 |

-2 |

Отрицательная |

7,2 |

|

11 |

69 |

-3 |

6,3 |

||

12 |

64 |

-5 |

5,3 |

||

В таблице 1 представлена наглядная числовая иллюстрация закона убывающей отдачи. Показано общее количество продукции, которая может быть получена в результате соединения того или иного количества трудовых ресурсов с постоянными ресурсами (величина последних предполагается неизменной). В следующей графе отражена предельная производительность — показано изменение объема производства, связанное с вложением каждой дополнительной единицы трудового ресурса. Обратите внимание, что при отсутствии трудовых затрат объем производства равен нулю (предприятие без людей не может давать продукцию). Появление первых трех рабочих сопровождается растущей отдачей, поскольку их предельные продукты составляют 8, 12 и 16 единиц соответственно. Однако в дальнейшем, начиная с четвертого рабочего, предельный продукт (прирост общего объема производства) последовательно убывает, так что для девятого рабочего он сводится к нулю, а для десятого — двенадцатого имеет отрицательное значение. Средняя производительность (или объем производства в расчете на одного рабочего, называемый также производительностью труда) показана в правой графе.

Для наглядности приведем графическое изображение полученной зависимости. На втором рисунке хорошо видны три фазы: 1) общий объем производства повышается ускоряющимися темпами; 2) темп возвышения замедляется; 3) отдача снижается.

Рис. 1. Закон убывающей отдачи.

Рис. 2. Предельная и средняя производительность (1 -- средняя производительность, 2 -- предельная производительность).

Билет №43 (Компоненты постоянных издержек. Понятие амортизации и износа.)

Экономические издержки (общие издержки, ТС) - затраты, связанные с использованием всех ресурсов, задействованных в производстве блага.

В зависимости от того, кому принадлежат задействованные ресурсы, внутри экономических издержек выделяют следующие две составные части: жк.издержки: явные(бухгалтерские,внешние) и неявные(внутренние)

Основные статьи бухгалтерских ( явных) издержек:

Материальные затраты: оплата сырья, материалов, топлива, энергии, полуфабрикатов, покупных комплектующих изделий.

Затраты на оплату труда: заработная плата наемных работников и другие выплаты, предусмотренные трудовыми договорами.

Отчисления на социальные нужды: отчисления по установленным законодательством нормам в фонд социального страхования, пенсионный фонд и т.д.

Амортизация: отчисления по установленным законодательством нормам, отражающие износ основного капитала (зданий, станков, оборудования).

Амортизация - уменьшение стоимости капитальных ресурсов (основных фондов) и постепенное перенесение их стоимости на произведенный продукт для обеспечения возможности возмещения износа основных фондов .

Различают физический и моральный износ. В первом случае здания и машины разрушаются и теряют свою работоспособность. Во втором случае в течение срока службы создаются настолько более совершенные образцы или новые технологии, что эксплуатировать вполне еще работоспособное оборудование становится экономически невыгодно. Это и есть моральный износ.

Начисление амортизации является чисто бухгалтерской операцией.

Во-первых, амортизационный фонд может физически и не создаваться.

Во-вторых, методы начисления амортизации регулируются законодательством в форме правил начисления и учета. Порядок амортизации определяется государством как важный момент налоговой политики.

Расходы на маркетинг: рекламу, юридическое обеспечение сделок.

Прочие расходы: комиссионные платежи банку за кассовое и банковское обслуживание, проценты за кредит, арендные платежи, оплата услуг, оказываемых другими фирмами, налоги и сборы, включаемые законодательством в издержки производства.

Бухгалтерские издержки отражают внешние обязательства фирмы. Данные бухгалтерского учета пригодны для объективной оценки состояния дел фирмы, а также для сравнения положения дел на разных фирмах. Правила исчисления бухгалтерских затрат регулируются финансовыми органами с целью упорядочения сбора налогов.

Главный недостаток бухгалтерского метода состоит в том, что в соответствии с этим методом учитываются затраты лишь тех ресурсов, которые фирма приобретает со стороны. Однако некоторые ресурсы могут находиться в собственности фирмы. Поэтому их не нужно нигде покупать, а, следовательно, отражать в бухгалтерских документах, хотя они и существуют в действительности. Затраты этих ресурсов образуют неявные, внутренние издержки.

Традиционные составляющие внутренних затрат:

Собственные материалы предпринимателя.

Капитальные ресурсы.

Земельные ресурсы.

Возможная заработная плата (в случае если бы он оставил свой бизнес).

Принадлежащие ему финансовые ресурсы.

При расчете затрат материалы учитываются по их рыночным ценам, капитальные и земельные ресурсы - по наибольшей цене аренды этих ресурсов на открытом рынке. Финансовые ресурсы оцениваются по наилучшей цене их надежного размещения. Заработная плата учитывается на уровне наивысшей альтернативной оплаты труда предпринимателя. Важным частным случаем внутренних затрат являются вложения в акции. Акционеры могли бы использовать свои деньги как-либо иначе. (Поэтому вложения в акции имеют альтернативную стоимость, равную наибольшей прибыли от альтернативного использования суммы вложения).

Разберем это на следующем примере: допустим, вы решили организовать собственное дело в области цветоводства, для этого на собственном участке земли построили отапливаемые теплицы и сами занимаетесь выращиванием и последующей реализацией цветов. В данном случае все использованные ресурсы - труд, земля, капитал и предпринимательство принадлежат вам, и, следовательно, все издержки окажутся неявными (внутренними). Они будут связаны с тем, что вы могли в качестве альтернативного варианта использования собственных ресурсов, например, сдать участок земли вместе с постройками в аренду, а сами пойти работать на некоторую фирму или организовать собственное дело, но в другой сфере. Таким образом, у вас была возможность получить альтернативные величины заработной платы, процента, ренты и прибыли, но вы их упустили, вложив указанные ресурсы в цветоводческую фирму.

Не случайно внутренние затраты называют также издержками упущенных возможностей или альтернативными издержками использования собственных ресурсов. Как и предполагает определение альтернативных издержек, неявные затраты представляют собой величину наибольшего альтернативного дохода, которую вам могли бы принести ваши ресурсы.

Допустим, ваше предприятие функционирует успешно, и вы решаете расширить его. Для этого вы арендуете три соседних участка земли вместе с постройками и нанимаете четырех помощников. В этом случае возникают явные затраты в виде заработной платы, процента и ренты, которые вы обязаны выплатить собственникам указанных ресурсов.

Экономические ресурсы, привлекаемые фирмой для производства, имеют неодинаковую мобильность. Некоторые из них фирма может сравнительно быстро привлечь в целях увеличения выпуска продукции. Например, нанять новых работников, закупить топливо, увеличить потребление электроэнергии. Подобные ресурсы называют переменными.

Существуют также ресурсы, для наращивания объема которых фирме требуется гораздо больше времени, чем для наращивания переменных ресурсов. Их называют постоянными ресурсами. Примерами таких ресурсов являются участки земли, производственные площади, станки и оборудование, ключевой управленческий персонал.

Конечно, со временем фирме, расширяющей производство, приходится увеличивать и производственные площади, закупать новое оборудование, и.т.д. То есть постоянные ресурсы становятся переменными. Тем не менее, в деятельности фирмы можно выделить период, в течение которого изменения объема производства обеспечиваются за счет варьирования лишь некоторых используемых ресурсов (сырья, материалов, численности рабочих), а остальные остаются фиксированными (оборудование, здания, сооружения). Такой период производства называется краткосрочным. Существующее в краткосрочном периоде различие между постоянными и переменными ресурсами обусловливает выделение постоянных и переменных издержек (рис.2).то что на рис 2 Общие издержки(ТС): Постояные(FC) и переменные(VC)

Рис.2

Составные части издержек

Источником постоянных издержек (накладных расходов) являются затраты постоянных ресурсов, которые остаются неизменными на всем протяжении краткосрочного периода. Например, шахта может не работать из-за забастовки шахтеров, завод простаивать из-за того, что его продукция не находит сбыт, но они должны выплачивать проценты по кредитам, страховые взносы, налоги на собственность, начислять зарплату управляющему персоналу, сторожам, осуществлять коммунальные платежи и.т.д.

Основные виды постоянных затрат:

Затраты основного капитала в виде амортизационных отчислений*.

Арендные платежи за земельный участок.

Расходы на научные и опытно-конструкторские разработки.

Выплаты за использование патентов, оплату лицензии, разрешение на торговлю.

Оплата управляющего персонала: ключевых менеджеров, бухгалтеров и.т.д.

*В задачах FС считаются обычно затратами на аренду капитала: FС = rK = сonst.

При изменении объема выпуска продукции FC не изменяются, поэтому график FC – горизонтальная линия (рис. 3).

Рис. 3

Постоянные издержки

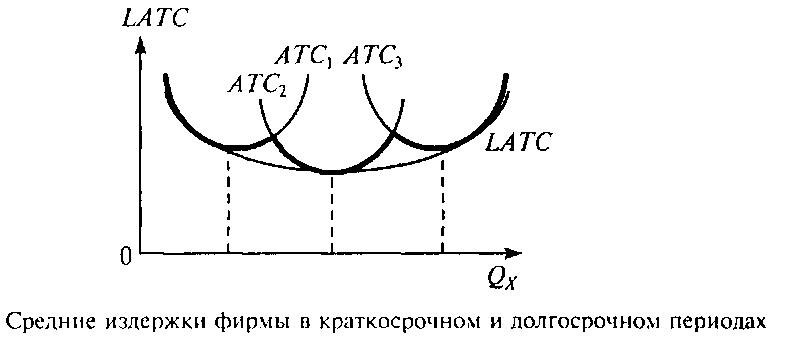

Билет 44.(Издержки производства в долгосрочном периоде)

Главной особенностью издержек в долгосрочном периоде является тот факт, что все они носят переменный характер — фирма может увеличить или сократить мощности, а также у нее достаточно времени, чтобы принять решение покинуть данный рынок или вступить на него, прейдя из другой отрасли. Поэтому в долгосрочном периоде не выделяют средних постоянных и средних переменных издержек, а анализируют средние издержки на единицу продукции (LATC), которые по сути своей являются одновременно и средними переменными издержками.

Для иллюстрации ситуации с издержками в долгосрочном периоде рассмотрим условный пример. Некоторое предприятие на протяжении достаточно длительного периода времени расширялось, увеличивая объемы своего производства. Процесс расширения масштабов деятельности условно разделим на этапы в рамках анализируемого долгосрочного периода три краткосрочных, каждому из которых соответствуют различные размеры предприятия и объемы выпускаемой продукции. Для каждого из трех краткосрочных периодов можно построить кривые краткосрочных средних издержек применительно к различным размерам предприятия — ATC1, АТС2 и АТС3. Общая же кривая средних издержек дли любого объема производства будет представлять собой линию, состоящую из внешних частей всех трех парабол — графиков краткосрочных средних издержек.

В рассмотренном примере мы использовали ситуацию с 3-хэтапным расширением предприятия. Подобную ситуацию можно предположить не для 3, а для 10, 50, 100 и т. д. краткосрочных периодов в рамках заданного долгосрочного. Причем для каждого из них можно начертить соответствующие графики АТС. То есть мы получим фактически множество парабол, большая совокупность которых приведет к выравниванию внешней линии графика средних издержек, и она превратится в плавную кривую — LATC. Таким образом, кривая долгосрочных средних издержек (LATC) представляет собой кривую, огибающую бесконечное число кривых краткосрочных средних издержек производства, которые соприкасаются с ней в точках их минимума. Кривая долгосрочных средних издержек показывает наименьшие издержки производства единицы продукции, с которыми может быть обеспечен любой объем выпуска при условии, что фирма имеет время для изменения всех факторов производства.

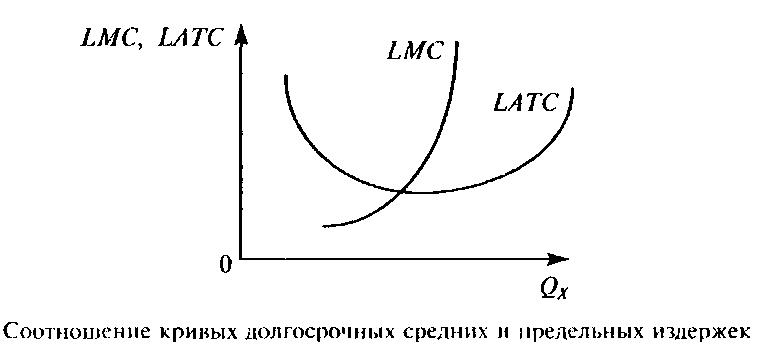

В долгосрочном периоде также существуют и предельные издержки. Долгосрочные предельные издержки (LMC) показывают изменение общей суммы издержек предприятия в связи с изменением объема выпуска готовой продукции на одну единицу в том случае, когда фирма свободна изменять все виды затрат.

Кривые долгосрочных средних и предельных издержек соотносятся друг с другом так же, как и кривые краткосрочных издержек: если LMC лежит ниже LATC, то LATC падают, а если LMC лежит выше laТС, то laТС возрастают. Возрастающая часть кривой LMC пересекает кривую LATC в точке минимума.

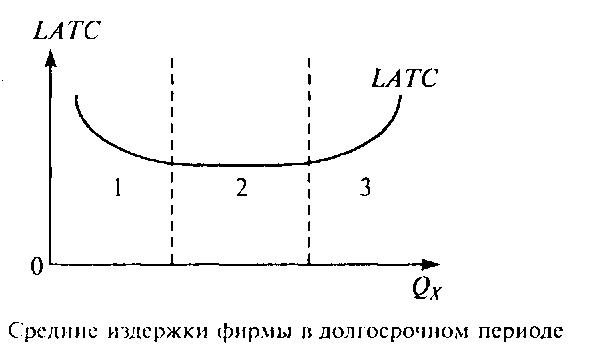

На кривой LATC можно выделить три отрезка. На первом из них долгосрочные средние издержки сокращаются, на третьем, наоборот, возрастают. Возможна также ситуация, когда на графике LATC будет существовать промежуточный отрезок с примерно одинаковым уровнем издержек на единицу продукции при различных значениях объема выпуска — Qx. Дугообразный характер кривой долгосрочных средних издержек (наличие убывающего и возрастающего участков) можно объяснить при помощи закономерностей, называемых положительным и отрицательным эффектами роста масштаба производства или просто эффектами масштаба.

Положительный эффект масштаба производства (эффект массового производства, экономия, обусловленная ростом масштаба производства, возрастающая отдача от масштаба производства) связан со снижением издержек на единицу продукции по мере наращивания объемов выпускаемой продукции. Возрастающая отдача от масштаба производства (положительный эффект масштаба производства) имеет место в ситуации, когда объем производства (Qx) растет быстрее, чем растут издержки, и, следовательно, LATC предприятия падают. Существование положительного эффекта масштаба производства и объясняет нисходящий характер графика LAТС на первом отрезке. Объясняется это расширением масштабов деятельности, которое влечет за собой:

1. Рост специализации труда. Специализация труда предполагает, что многообразные производственные обязанности поделены между разными работниками. Вместо того чтобы выполнять одновременно по нескольку различных производственных операций, что имело бы место при незначительном масштабе деятельности предприятия, в условиях массового производства каждый рабочий может ограничиться одной единственной функцией. Отсюда рост производительности труда, а следовательно, и снижение издержек на единицу продукции.

2. Рост специализации управленческого труда. По мере роста размеров предприятия увеличиваются возможности использования преимуществ и от специализации в управлении, когда каждый менеджер может сосредоточиться на одной задаче и выполнять ее более эффективно. Это в конечном счете повышает эффективность функционирования предприятия и влечет за собой снижение издержек на единицу продукции.

3. Эффективное использование капитала (средств производства). Наиболее эффективное, с технологической точки зрения, оборудование продается в виде крупных, дорогостоящих комплектов и требует больших объемов производства. Использование этого оборудования крупными производителями позволяет сократить издержки на единицу продукции. Подобное оборудование недоступно мелким фирмам из-за малых объемов производства.

4. Экономию от использования вторичных ресурсов. У крупного предприятия больше возможностей для производства побочной продукции, чем у мелкой фирмы. Крупная фирма, таким образом, более эффективно использует ресурсы, вовлекаемые в производство. Отсюда и меньшие издержки на единицу продукции.

Положительный эффект масштаба производства в долгосрочном периоде не является беспредельным. Со временем расширение предприятия может привести к отрицательным экономическим последствиям, вызвать отрицательный эффект масштаба производства, когда расширение объемов деятельности фирмы сопряжено с ростом издержек производства на единицу продукции. Отрицательный эффект масштаба имеет место, когда издержки производства растут быстрее его объема и, следовательно, LATC растут по мере увеличения выпуска. Со временем расширяющаяся фирма может столкнуться с негативными экономическими фактами, обусловленными усложнением структуры управления предприятием, — этажи управления, разделяющие административный аппарат и собственно процесс производства, множатся, высшее руководство оказывается существенно отдаленным от производственного процесса на предприятии. Возникают проблемы, связанные с обменом и передачей информации, плохой координацией решений, бюрократической волокитой. Снижается эффективность взаимодействия между отдельными подразделениями фирмы, теряется гибкость управления, усложняется и затрудняется контроль за реализацией решений, принимаемых руководством фирмы. В результате эффективность функционирования предприятия снижается, растут средние издержки производства. Поэтому фирме при планировании своей производственной деятельности необходимо определять пределы расширения масштабов производства.

На практике возможны случаи, когда кривая LATC на некотором интервале параллельна оси абсцисс — на графике долгосрочных средних издержек есть промежуточный отрезок с примерно одинаковым уровнем издержек на единицу продукции при различных значениях Qx . Здесь мы имеем дело с постоянной отдачей от масштаба производства. Постоянная отдача от масштаба имеет место тогда, когда издержки и объем производства растут одинаковыми темпами и, следовательно, LATC остаются постоянными при всех объемах производства.

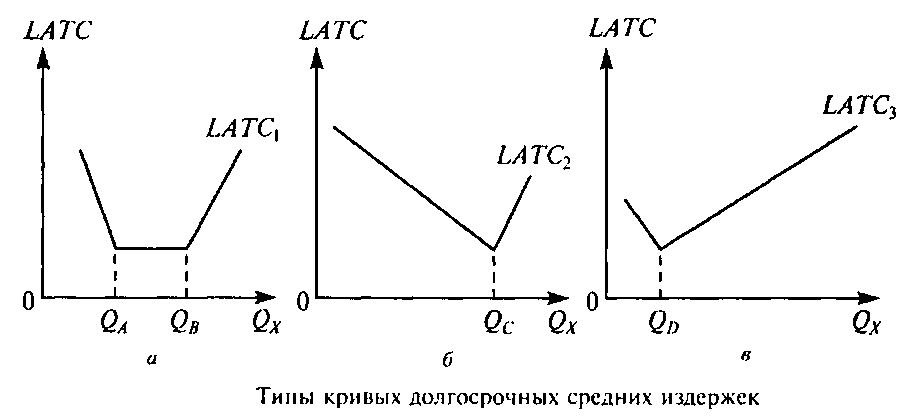

Внешний вид кривой долгосрочных издержек позволяет сделать некоторые выводы по поводу оптимального размера предприятия для разных отраслей экономики. Минимальный эффективный масштаб (размер) предприятия — уровень выпуска продукции, начиная с которого прекращается действием эффекта экономии, обусловленной ростом масштабов производства. Иными словами, речь идет о таких значениях Qx при которых фирма достигает наименьших издержек на единицу продукции. Обусловленный действием эффекта масштаба уровень долгосрочных средних издержек влияет на формирование эффективного размера предприятия, что, в свою очередь, оказывает воздействие на структуру отрасли. Чтобы разобраться, рассмотрим следующие три случая.

1. Кривая долгосрочных средних издержек имеет продолжительный промежуточный отрезок, для которого величина LATC соответствует некоторой константе (рисунок а). Для данной ситуации характерно положение, когда предприятия с объемом производства от QA до QB имеют одинаковую величину издержек. Это свойственно отраслям, включающим разновеликие предприятия, причем уровень средних издержек производства у них будет одинаковым. Примеры таких производств: деревообрабатывающая, лесная промышленность, производство продуктов питания, одежды, мебели, текстиля, продуктов нефтехимии.

2. У кривой LATC достаточно продолжительный первый (нисходящий) отрезок, на котором действует положительный эффект масштаба производства (рисунок б). Минимальная величина издержек достигается при больших объемах производства (Qc). Если технологические особенности производства некоторых благ порождают кривую долгосрочных средних издержек описанной формы, то на рынке этих благ будут присутствовать крупные предприятия. Это характерно, в первую очередь, для капиталоемких отраслей — металлургии, машиностроения, автомобилестроения и т. д. Существенный эффект от масштаба наблюдается и при производстве стандартизированной продукции — пива, кондитерских изделий и т. п.

3. Падающий отрезок графика долгосрочных средних издержек очень незначителен, быстро начинает работать отрицательный эффект масштаба производства (рисунок в). В этой ситуации оптимальный объем производства (QD) достигается при небольшом объеме выпуска продукции. При наличии рынка большой емкости можно предположить возможность существования множества мелких предприятий, выпускающих данный вид продукции. Такая ситуация характерна для многих отраслей легкой и пищевой промышленности. Здесь речь идет о некапиталоемких производствах - многие виды розничной торговли, фермерские хозяйства и т. п.

Билет № 45 Особенности рынка совершенной конкуренции. Общий средний и предельный доход фирмы.

1. Оптимальный объем производства. Равенство цены предельным затратам означает, что на производство данного блага выделен оптимальный объем производственных ресурсов. Таким образом, в условиях совершенной конкуренции в длинном периоде обеспечивается экономически эффективное распределение факторов производства между отраслями.

2. Равенство предельных и средних затрат. После установления долгосрочного равновесия у всех фирм, оставшихся в отрасли, будут одинаковые затраты на единицу продукции. В обоснованности этого вывода можно усомниться в связи с тем, что некоторые фирмы могут использовать уникальные факторы производства: почвы повышенной плодородности, особо одаренных специалистов, дефицитные образцы новой техники, которые позволяют производить продукцию с меньшими затратами материалов и рабочего времени.

3. Число конкурентов. Минимум средних затрат в длинном периоде определяет, до каких пределов увеличивается размер фирмы в ходе расширения масштаба производства.

Общий

доход (total revenue — TR)

— это сумма дохода, получаемого фирмой

от продажи определенного количества

блага.

![]()

Средний доход (average revenue — AR) — доход, приходящийся на единицу проданного блага. В условиях совершенной конкуренции средний доход равен рыночной цене:

![]()

Предельный доход (marginal revenue — MR) — приращение дохода, которое возникает за счет бесконечно малого увеличения выпуска продукции:

![]()

где TR (total revenue) — совокупный доход;

P (price) — цена;

Q (quantity) — проданное количество благ.

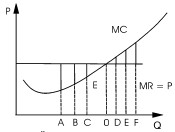

Билет №46 Правило максимизации прибыли фирмой и его модификация для совершенной конкуренции.

Максимизация прибыли (минимизация убытков) достигается при объеме производства, соответствующем точке равновесия предельного дохода и предельных издержек. Эта закономерность называется правилом максимизации прибыли.

Правило максимизации прибыли означает, что предельные продукты всех факторов производства в стоимостном выражении равны их ценам или что каждый ресурс используется до тех пор, пока его предельный продукт в денежном выражении не станет равнозначен его стоимости.

Увеличение выпуска продукции повышает прибыль предприятия. Но только в том случае, если доход от продажи дополнительной единицы продукции превышает издержки производства данной единицы (MR больше MC). На рис. 1 этому условно соответствуют объемы выпуска А, В, С. Получаемые в результате выпуска этих единиц дополнительные прибыли выделены на рисунке жирными линиями.

MR – предельный доход;

MC – предельные издержки

Рис. 1. Правило максимизации прибыли

Когда издержки, связанные с выпуском еще одной единицы продукции, выше приносимого за счет ее реализации дохода, то предприятие лишь увеличивает свои убытки. Если MR меньше MC, то производить дополнительный товар невыгодно. На рисунке эти убытки отмечены жирными линиями над точками D, E, F.

В этих условиях максимальная прибыль достигается при том объеме производства (точка О), где кривая предельных издержек в своем возрастании пересечет кривую предельного дохода (MR = MC). Пока MR больше MC, увеличение производства дает возрастающую меньше прибыль. Когда же после пересечения кривых устанавливается соотношение MR MC, к увеличению прибыли ведет сокращение производства. Прибыль растет при приближении к точке равенства предельных издержек и дохода. Максимум прибыли достигается в точке О.

В условиях совершенной конкуренции предельный доход равен цене товара. Поэтому правило максимизации прибыли может быть представлено в другом виде:

P = MC.

На рис. 2 правило максимизации прибыли применено к процессу выбора оптимального объема производства для трех важнейших рыночных ситуаций.

Рис. 2. Оптимизация объема производства в условиях максимизации прибыли А), минимизации убытков Б), и прекращения производства В).

В условиях совершенной конкуренции максимизация прибыли (минимизация убытков) достигается при объеме производства, соответствующем точке равенства цены и предельных издержек.

Рис. 2 показывает, как происходит выбор в условиях максимизации прибыли. Максимизирующая прибыль предприятия устанавливает объем своего производства на уровне Qo, соответствующем точке пересечения кривых MR и MC. На рисунке она обозначена точкой О.

Билет № 47 Динамика прибыли и объема предложения фирмы в долгосрочном периоде.

Характер взаимодействия фирм друг с другом на рынке определяется типом рынка (рыночной структурой). Простейшим и исходным типом рынка является рынок совершенной конкуренции («чистой конкуренции»).

Характерными чертами рынка совершенной конкуренции являются:

– на рынке взаимодействует множество покупателей и продавцов;

– предлагаемая ими продукция является однородной;

– фирмы свободно входят на рынок или покидают его;

– поскольку доля каждой конкурентной фирмы в общем объеме предложения незначительна, фирма приспосабливается к цене, установленной рынком, и не может ее регулировать.

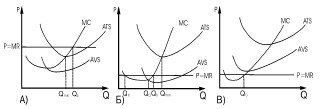

Кривая спроса отдельной фирмы на таком рынке совершенно эластична и совпадает с кривой предельного дохода (рис.1).

Рис.1. График предельного и совокупного дохода

Поведение фирмы на конкурентном рынке определяется общим правилом оптимизации производства, максимизирующем прибыль:

Воспринимая цену на свой товар как заданную рынком, конкурентная фирма фактически выбирает объем производства из равенства:

1. Если при оптимальном объеме производства Qmax, P=MC>AC, то фирма будет получать экономическую прибыль: (рис.2).

2. При оптимальном производстве МС=Р=АС, фирма получит нулевую экономическую прибыль, т.е. работает в режиме самоокупаемости (рис.3).

3. Если Р=МС<АС, фирма несет убытки, но будет продолжать функционировать в краткосрочном периоде (минимизация убытков) (рис. 4).

4. Если Р=МС<AVCmin, то фирма покинет данный конкурентный рынок в поисках более выгодной сферы деятельности (рис.5).

5. В долгосрочном периоде максимум прибыли достигается фирмой при условии (рис.3); фирма получает нормальную прибыль и нулевую экономическую, что связано со стабилизацией объема выпуска в отрасли.

Рис. 2. Максимизация прибыли Рис.3. Равновесие фирмы в длительном периоде

Рис.4. Минимизация издержек Рис.5. Выход фирмы из отрасли в короткий период

Эффективность конкурентного рынка. Политика в области контроля над ценами может привести к полным убыткам в совокупных излишках производителя и потребителя.

Итак, достижение ситуации экономической эффективности требует выполнения двух критериев — производственной эффективности и эффективности в сфере распределения экономических ресурсов. Именно в условиях совершенной конкуренции выполняются оба эти требования, что делает совершенную конкуренцию самым эффективным типом рынка. Ни в одной рыночной структуре в несовершенной конкуренции равновесие в долгосрочном периоде не будет характеризоваться перечисленными свойствами — минимальным уровнем издержек, эффективным распределением ресурсов, отсутствием на рынке дефицита или излишков продукции, отсутствием экономических прибылей и убытков.

Билет №48 Позитивные и негативные стороны совершенной конкуренции.

Достоинства. Совершенная конкуренция помогает не только распределить ограниченные ресурсы таким образом, чтобы достичь максимального удовлетворения потребностей, но и достичь максимальной производственной эффективности. Совершенная конкуренция заставляет фирмы производить продукцию с минимальными средними издержками и продавать ее за цену, соответствующую этим издержкам.

Недостатки:

1. совершенная конкуренция не предусматривает производство общественных благ, которые хотя и приносят удовлетворение потребителям, однако не могут быть четко разделены, оценены и проданы каждому потребителю в отдельности (поштучно). Это относится к таким общественным благам, как противопожарная безопасность, национальная оборона и т. д.;

2. совершенная конкуренция, предполагающая огромное число фирм, не всегда способна обеспечить концентрацию ресурсов, необходимую для ускорения научно-технического прогресса. Это прежде всего касается фундаментальных исследований (которые, как правило, бывают убыточными), наукоемких и капиталоемких отраслей;

3. совершенная конкуренция способствует унификации и стандартизации продукции. Она не учитывает в полной мере широкий диапазон потребительского выбора. Между тем в современном обществе, достигшем высокого уровня потребления, развиваются разнообразные вкусы;

4. потребители все больше не только учитывают утилитарное назначение вещи, но и обращают внимание на ее оформление, дизайн, возможность приспособить ее к индивидуальным особенностям каждого человека. Все это возможно лишь в условиях дифференциации продуктов и услуг, что связано, однако, с повышением издержек их производства.

Билет №49 Условия монополистической конкуренции. Ценовая и неценовая конкуренция.

Монополистическая конкуренция — тип рыночной структуры несовершенной конкуренции. Это распространённый тип рынка, наиболее близкий к совершенной конкуренции.

Монополистическая конкуренция является не только наиболее распространённой, но и наиболее трудно изучаемой формой отраслевых структур. Для подобной отрасли не может быть построено точной абстрактной модели, как это можно сделать в случаях чистой монополии и чистой конкуренции. Многое здесь зависит от конкретных деталей, характеризующих продукцию и стратегию развития производителя, предсказать которые практически невозможно, а также от природы стратегического выбора, имеющейся у фирм данной категории. Таким образом, большинство предприятий мира можно назвать монополистически конкурентными.

Свойства монополистической конкуренции.

Рынок с монополистической конкуренцией характеризуется следующими особенностями:

Наличие множества продавцов и покупателей (рынок состоит из большого числа независимых фирм и покупателей), но не большего, чем при совершенной конкуренции.

Невысокие барьеры для вступления в отрасль. Это не означает, что открыть монополистическую конкурентную фирму легко. Такие сложности, как проблемы с оформлением регистраций, патентов и лицензий имеют место.

Чтобы выжить на рынке в долгосрочном периоде, монополистически конкурентной фирме необходимо производить разнородную, дифференцированную продукцию, отличающуюся от той, предлагаемой фирмами-конкурентами. Причем продукты могут отличаться один от другого по одному или ряду свойств (например по химическому составу);

Совершенная информированность продавцов и покупателей об условиях рынка;

Преимущественно неценовая конкуренция, крайне незначительно может влиять на общий уровень цен. Рекламирование продукции важно для развития.

Неценовая конкуренция — метод конкурентной борьбы, в основу которого положено не ценовое превосходство над конкурентами, а достижение более высокого качества, технического уровня, технологического совершенства.

Неценовая конкуренция основана на предложении товара более высокого качества, с большей надёжностью, более длительными сроками службы и другими более совершенными потребительскими свойствами. Существенную роль в неценовой конкуренции играют: оформление, упаковка, последующее техническое обслуживание, реклама.

От неценовой конкуренции следует отличать скрытую ценовую конкуренцию, которой фирмы вводят новый товар с существенно улучшенными потребительскими свойствами, а цену поднимают непропорционально мало.

Ценовая конкуренция – это вид конкурентной борьбы посредством изменения цен на товары. Фирмы-продавцы двигаются по кривой спроса, снижая или увеличивая цену. Основное условие ведения успешной конкурентной борьбы с помощью цен – постоянное совершенствование производства и снижение себестоимости. Выигрывает только тот предприниматель, который располагает шансами снижения издержек производства.

Билет № 50 Поведение фирмы в долгосрочном и краткосрочном периоде. Последствия монополистической конкуренции. Теорема избыточной мощности.

Краткосрочный (или короткий) (short-run) период — это отрезок времени, в течение которого одни факторы производства являются постоянными, а другие — переменными. К постоянным факторам производства относятся такие ресурсы, как общие размеры зданий и сооружений, количество используемых машин и оборудования и т. д., а также количество фирм, функционирующих в отрасли. Предполагается, что возможности свободного доступа новых фирм в отрасль в краткосрочном периоде весьма ограничены. В краткосрочный период фирма имеет возможность варьировать только степень загрузки производственных мощностей (путем изменения протяженности рабочего времени, количества использованного сырья и т. д.).

Долгосрочный (длительный) (long-run) период — это отрезок времени, в течение которого все факторы являются переменными. В долгосрочном периоде фирма имеет возможность изменить общие размеры зданий и сооружений, количество используемых машин и оборудования и т. д., а отрасль — число функционирующих в ней фирм. Долгосрочный период — это период, в течение которого преодолеваются барьеры для входа и выхода из отрасли. В отличие от кратчайшего периода, в котором все факторы производства постоянны, и краткосрочного, где часть факторов является постоянной, а часть переменной, в долгосрочном периоде фирма может изменять все параметры производства. Разграничение трех периодов имеет важное значение для анализа издержек и особенностей поведения фирмы в условиях совершенной конкуренции, чистой монополии, олигополии, монополистической конкуренции и других типов рыночных структур.

Экономические последствия монополистической конкуренции.

во-первых, недоиспользуются ресурсы для производства товаров, т. е. возникают избыточные производственные мощности;

во-вторых, потребители не получают товар по наименьшей цене, т.е. недопроизводится продукция, необходимая потребителю;

в-третьих, приспособление продукта к потребительскому спросу требует дифференциации продукта и его совершенствования;

в-четвертых, приспособление потребительского спроса к продукту вызывает совершенствование рекламы. Названные два вида приспособления в определенной степени компенсируют монополистическую конкуренцию, однако максимальная экономическая и социальная эффективность не достигается.

Можно утверждать, что с точки зрения экономической эффективности монополистическая конкуренция не является эффективной, поскольку производство осуществляется не с наименьшими затратами. Однако, с точки зрения социальной эффективности, монополистическая конкуренция наилучшим образом удовлетворяет потребности потребителей, т.к. разнообразие товаров, которое она обеспечивает, является для них более приемлемой, чем однообразная продукция по более низким ценам и в значительном объеме.

Завышение цен

1. Равновесная цена при монополистической конкуренции в долгосрочном периоде превышает равновесную цену, которая установилась бы при совершенной конкуренции (напомним, что последняя равна минимуму средних издержек АТС). Другими словами, структура рынка монополистической конкуренции заставляет потребителя платить за товар «лишние» деньги.

Занижение выпуска

2. При монополистической конкуренции устанавливается несколько меньший, чем наиболее эффективный, объем выпуска продукции. В случае совершенной конкуренции каждая фирма производит продукцию в объеме, соответствующем минимуму средних издержек, так что производство всего продаваемого на рынке объема продукта достигается при минимально возможных затратах. При монополистической конкуренции объема производства каждой фирмы несколько меньше оптимального. Поэтому весь рыночный объем товара мог бы быть произведен дешевле, если бы действовали те же закономерности, что и при совершенной конкуренции.

Теорема «избыточной мощности»

3. Поскольку в точке долгосрочного равновесия цена спроса выше предельных издержек фирмы, найдут покупателя, которые согласились бы заплатить за дополнительную единицу товара больше, чем израсходовала бы на производство этой единицы фирма. И такая ситуация возникает на всех сегментах рынка. С точки зрения покупателей, отрасль недоиспользует ресурсы для производства нужного им товара. Но увеличение выпуска не в интересах фирм, так как при этом сократилась бы их прибыль.

Чем выше степень дифференциации продукта, тем более несовершенной является конкуренция на рынке и тем значительнее отклонение используемых мощностей, объемов производства и цен от наиболее эффективных. По традиции эту закономерность принято называть «теоремой избыточной мощности» при монополистической конкуренции.

И так, «теорема избыточной мощности» утверждает, что обществу приходится расплачиваться за разнообразие продуктов. Однако согласилось ли бы общество снизить издержки производства ценой полного однообразия товаров?

Билет № 51 Структура олигополистического рынка. Условия олигополии.

Олигополия – рыночная структура, в которой большая часть продаж совершается несколькими крупными фирмами, каждая из которых способна влиять на рыночную цену.

Характерные черты олигополии:

- На рынке доминирует небольшое количество фирм.

- Олигопольные фирмы обладают крупными рыночными долями и потому имеют значительную монопольную власть над ценой.

- Кривая спроса каждой такой фирмы имеет «падающий» характер.

- Главная черта олигопольного рынка – в тесной взаимосвязи и взаимозависимости фирм друг от друга. Каждая фирма вынуждена считаться с возможной реакцией своих конкурентов при определении цены и объема выпуска.

- Существуют значительные барьеры для входа новых фирм в отрасль.

Такая неопределенность рыночного поведения порождает множественность моделей олигополии, которые делятся на модели кооперативного и некооперативного поведения. В случае некооперативного поведения каждый продавец самостоятельно решает проблему определения цены и объема выпуска. Кооперативное поведение означает, что фирмы сообща решают эти вопросы.

Можно выделить следующие типы олигополистического поведения.

I. Картельное соглашение.

Тайный сговор – форма олигопольного поведения, ведущая к образованию картелей.

Картель – группа фирм, согласующая решения по поводу объемов выпуска и цен так, как если бы они были единой монополией. Установление единой цены увеличивает выручку всех участников картеля, но рост цены сопровождается обязательным снижением объема продаж. При данном соглашении каждая фирма, стремясь максимизировать свою прибыль, часто нарушает договор, снижая цены в тайне от других. Это разрушает картель.

Препятствия для тайного сговора:

- Различия в спросе и издержках.

- Число фирм в отрасли.

- Внезапный спад деловой активности.

- Возможное вступление в отрасль других фирм.

- Мошенничество, основанное на скрытом снижении цен по принципу ценовой дискриминации.

II. Лидерство в ценах (молчаливый сговор) – это соглашение между олигополистами о ценах на свою продукцию. Смысл в том, что фирмы отрасли ориентируются на цены, установленные одной компанией-лидером. Как правило, в качестве лидера выступает фирма, являющаяся крупнейшей в рамках своей отрасли.

III. Практика сдерживания цен. Это практика назначения самой низкой цены, которая препятствует входу на рынок других фирм. При этом фирмы временно отказываются от текущей прибыли, чтобы не допустить в отрасль конкурента. Механизм такой практики – фирмы оценивают возможные минимальные средние издержки потенциального конкурента и устанавливают цену ниже этого уровня.

IV. Ценообразование по принципу «издержки плюс». Такое ценообразование означает, что при определении цены олигополист сначала оценивает свои средние переменные издержки (AVC) при некотором плановом уровне производства, а затем добавляет к ним «накидку» в размере определенного процента прибыли.

P = AVC + «накидка»

Накидка должна быть достаточной, чтобы покрыть AFC и обеспечить нормальную прибыль.

Билет № 52 Теория игр и упрощенные модели олигополии. Модель и равновесие Курно. Ломаная кривая спроса.

Модель олигополии в контексте теории игр. Равновесие Нэша.

Теория игр была разработана Дж. фон Нейманном и О. Моргенштерном в 1944 г., ее дальнейшую разработку продолжил Дж. Нэш. Теория игр имеет большое значение в экономическом анализе.

Эта теория рассматривает поведение фирм на рынке как игру, причем имеются определенные правила игры, по результатам которой начисляются «призы» и «штрафы». Участники игры определенно не знают стратегию конкурента, поэтому их поведение основано лишь на прогнозах.