Билет №72 ( Капитал, как инвестиционный ресурс. Дисконтированная стоимость капитального товара:текущая, чистая)

Капитал - все средства производства, созданные людьми с целью увеличения производства товаров и услуг. Капитал включает в себя машины, здания, сооружения, средства передвижения, инструменты, запасы сырья, полуфабрикатов, патенты и т. п.

Капитал создается за счет сбережений, которые увеличивают возможности потребления в будущих периодах из-за относительного сокращения текущего потребления. В связи с этим индивиды, осуществляющие сбережения, сопоставляют текущее потребление с будущим.

Инвестиционные ресурсы представляют собой часть совокупных финансовых ресурсов предприятия, направляемых им для осуществления вложений в объекты реального и финансового инвестирования .

Формируемые предприятием инвестиционные ресурсы классифицируются по многим признакам:

- по титулу собственности;

(формируемые предприятием инвестиционные ресурсы подразделяются на два основных вида – собственные и заемные. В системе источников формирования инвестиционных ресурсов такое разделение носит определяющий характер.)

- по группам источников привлечения по отношению к предприятию;

(по отношению к предприятию выделяют инвестиционные ресурсы, привлекаемые из внутренних и внешних источников.)

- по натурально-вещественным формам привлечения;

(Инвестирование капитала в этих формах разрешено законодательством при создании новых предприятий, увеличении объема их уставных фондов.)

- по временному периоду привлечения;

- по национальной принадлежности владельцев капитала;

- по целевым направлениям использования;

- по обеспечению отдельных стадий инвестиционного процесса.

Инвестиционный капитал – это денежные средства, вкладываемые на длительный срок в производство товаров, работ или услуг для получения прибыли.

График инвестиций

Способы обоснования эффективности инвестиционных решений:

Первый способ: сопоставление цены спроса DP и цены предложения SP капитального товара.

DP - наивысшая цена, которую фирма готова заплатить за капитальный товар. Она равна дисконтированной стоимости ожидаемого чистого дохода от использования приобретаемого товара (DP = PV ожидаемого чистого дохода). SP - покупная цена капитального товара.

Оптимальный уровень инвестиций на графике составляет 20 млрд руб. (при P,= r = 8%).

Дисконтируемая (текущая) стоимость - оценка стоимости будущих прибылей от вложения средств в процентный финансовый инструмент (облигация, вексель) в пересчёте на момент времени, когда производится оценка. На практике дисконтируемая стоимость позволяет вычислить размер инвестированной суммы, необходимый для получения определённой прибыли по истечении заранее известного периода времени.

Дисконтированная стоимость в первую очередь зависит от процентной ставки. Чтобы понять это, достаточно немного изменить условия задачи. Допустим, что процентная ставка составляет 15% вместо десяти, тогда дисконтированная стоимость будет равна 1000/(1+0,15) или 869,5. Таким образом, видно, что при повышении процентной ставки дисконтируемая стоимость снижается.

Теперь необходимо рассмотреть зависимость дисконтированной стоимости от периода инвестирования денежных средств. Для этого условия задачи следует изменить ещё раз. Допустим, инвестор вложил средства в облигации на срок в три года. Чему равна дисконтированная стоимость тысячи условных единиц (суммы, которую планирует получить инвестор через три года) при процентной ставке – 10%. Формула для расчёта дисконтированной стоимости в данном случае принимает следующий вид: 1000/((1+0,1)*(1+0,1)*(1+0,1)). Дисконтированная стоимость в данном случае составляет 751 условную единицу. Исходя из этого, можно вывести универсальную формулу для расчёта дисконтированной стоимости:

PV=X/(1+r)*t, где

X – сумма, которую планирует получить инвестор по истечению определённого промежутка времени;

r – процентная ставка;

t – период инвестирования.

Бывают случаи, когда инвестор не уверен в том, на какой период он осуществляет вложения денежных средств. Однако он определил для себя оптимальную сумму годового дохода. В данной ситуации возникает тот же вопрос, какой должна быть дисконтированная стоимость прибыли. В данном случае дисконтированную стоимость можно определить по формуле: PV=X/r, где X – норма прибыли, а r – процентная ставка.

Расчёт дисконтированной стоимости является довольно важным для того, чтобы соотнести предполагаемую сумму вложений с ожидаемой прибылью. На основании этого можно решить для себя, насколько целесообразно инвестировать денежные средства именно в этот финансовый инструмент. При этом учитывается и процентная ставка, и период инвестирования.

Билет № 73 (Спрос и предложение на рынке услуг капитала.)

Термин «капитал» используется в двух основных значениях: как мерило всей собственности (имущества) предприятия и как название фактора производства.

Капитал как фактор производства выражает совокупность производственных ресурсов, созданных людьми для того, чтобы с их помощью осуществлять производство будущих экономических благ ради получения прибыли. В состав капитала входят: здания, сооружения, оборудование, инструменты, технологии, разработки, материалы, сырье, полуфабрикаты.

Различные элементы капитала в процессе производства участвуют по-разному. Одна составная часть капитала используется однократно и полностью потребляется в ходе каждого цикла производства. Другая часть функционирует в течение нескольких лет и постепенно потребляется на протяжении ряда производственных циклов. Первая часть капитала называется оборотным капиталом, а вторая - основным.К оборотному капиталу относят сырье, материалы, топливо, энергию, полуфабрикаты и т.д.

Рынок оборотного капитала является типичным рынком ресурсов. В принципах его организации и в механизме установления на нем равновесия имеется много общего с рынком трудовых ресурсов. Максимизация прибыли на рынке оборотного капитала достигается в точке равенства предельного продукта в денежной форме и предельных издержек соответствующего материального ресурса. Другими словами, при оптимизации предприятием спроса на оборотный капитал действует правило МRР = МRС.

Важной особенностью оборотного капитала является то, что его элементы трансформируются в денежные средства. Поэтому оборотный капитал называется оборотными средствами.

Создание любых ценностей предполагает использование основного капитала. Организация нового производства невозможно без капиталовложений в сооружения, здания, оборудование. Функционирование предприятия требует также затрат на обновление и восстановление действующего основного капитала.

Поскольку основной капитал участвует в хозяйственной деятельности в течение нескольких лет, особую важность в функционировании рынка основного капитала приобретает фактор времени.

Спрос, предложение и рынки реального капитала

Спрос на реальный капитал

Спрос на реальный капитал формируют инвестиции в реальный капитал (нефинансовые инвестиции). Этот инвестиционный спрос состоит из спроса на множество товаров и услуг, которые нужны для воспроизводства и обновления реального капитала и которые называются инвестиционными товарами и услугами. Основными элементами инвестиционных товаров являются машины, оборудование, транспортные средства и строительные материалы для основного капитала, а также сырье, топливо и энергия, материалы и полуфабрикаты для оборотного капитала плюс инвестиционные услуги (геолого-разведочные, проектные и др.).

Наибольший спрос на инвестиционные товары предъявляют фирмы. Но инвестиционные товары потребляют также домашние хозяйства (строя дома, покупая машины и оборудование, топливо и энергию и т.д.), некоммерческие организации и государство (для нужд армии и милиции, образования, науки, здравоохранения и т.д.).

Предложение реального капитала

Его формируют производители и продавцы инвестиционных товаров, т.е. прежде всего промышленные, сельскохозяйственные, строительные, транспортные и торговые фирмы, а также фирмы в сфере инвестиционных услуг.

Структура рынков реального капитала

Она, в сущности, состоит из рынков инвестиционных товаров. Хотя они настолько многочисленны, что их трудно перечислить, на них выделяются рынки машин, оборудования, транспортных средств, сырья, топлива и материалов.

Равновесие на рынках инвестиционных товаров

Это равновесие устанавливается, как на обычных товарных рынках, т.е. равновесная цена образуется в результате взаимодействия спроса и предложения.

Структура рынка капитала

Рынками капитала называют те сегменты рынка, где совершается торговля финансовыми активами. Как синонимы этого термина употребляются понятия «рынок капитала», «финансовый рынок», «финансовые рынки».

Структура рынка капитала может быть представлена по-разному. На рис. 18.3 представлен один из возможных вариантов.

Рис. 18.3. Структура рынка капитала

На валютном рынке, рынке деривативов, рынке страховых услуг совершаются преимущественно краткосрочные сделки (на срок до 1 года включительно). На кредитном рынке (он подразделяется на рынки банковских кредитов и долговых ценных бумаг) также совершается немало краткосрочных сделок. Для рынка акций характерно преобладание долгосрочных операций. Рынок акций и часть кредитного рынка (рынок долговых ценных бумаг) объединяют в один рынок - фондовый (рынок ценных бумаг), хотя под фондовым рынком иногда подразумевают только рынок акций.

Каждый из рынков капитала огромен, и поэтому они будут рассмотрены отдельно.

Валютный рынок

Валютный рынок является наиболее крупным из рынков капитала, если судить по объему совершаемых на нем сделок — примерно 400 трлн долл. в год, или 1,9 трлн долл. вдень во всем мире (по данным за 2000 г.), а в России — несколько сотен миллионов долларов в день (2003 г.). Это происходит по следующим причинам:

данный рынок обслуживает как внешнюю торговлю, так и международное движение капитала с их огромными масштабами;

на этом рынке велико число чисто спекулятивных сделок, т.е. нацеленных не на обмен валюты для международного движения капитала или внешней торговли, а на получение прибыли от валютного арбитража, т.е. от изменения курсов валют, в результате чего валюта продается-покупается вовсе не для импорта и экспорта товаров, услуг и капитала;

для страхования от изменения валютных курсов и в спекулятивных целях выпускаются в больших количествах краткосрочные валютные инструменты (прежде всего валютные деривативы — см. ниже), что еще больше увеличивает объем сделок на валютном рынке.

Торговля валютой и валютными деривативами ведется всюду в мире, но прежде всего в мировых финансовых центрах. Если судить по всем видам операций по обмену валют, то на первом месте будет Лондон (около 30% валютных операций в мире), затем Нью-Йорк (16%) и Токио (10%). Если судить по торговле валютными фьючерсами — самой распространенной операции по обмену валют, то наибольший объем таких сделок с валютой приходится на Чикаго. В России основная масса валютных операций проводится в Москве, прежде всего на Московской межбанковской валютной бирже (ММВБ).

Хотя в мире можно обменять любую валюту на другую (иногда не всегда напрямую, а через третью валюту), однако обменные операции тяготеют к нескольким валютам мира, которые в этом смысле можно назвать мировыми. Это прежде всего американский доллар, на который приходится около половины всех сделок с валютами. Соперником доллару становится евро. Скромнее позиции японской иены, британского фунта и швейцарского франка.

Помимо мировых валют существуют региональные валюты, т.е. имеющие распространение только в каком-либо регионе. В СНГ такой региональной валютой является рубль, в Восточной и Юго-Восточной Азии ею может стать китайский юань (хотя он имеет еще более ограниченную конвертируемость, чем российский рубль). Но покатам во внутрирегиональной торговле и движении капитала преобладает американский доллар.

Рынок страховых услуг

Размер этого рынка оценивается в мире в 2,5 трлн долл. Это величина ежегодных страховых платежей, гак называемых премий. На мировом рынке страховых услуг действуют фирмы разных размеров, и многие из них являются транснациональными. Примером транснациональной страховой компании может быть российский «Ингосстрах» со своими зарубежными филиалами, представительствами и бюро во многих зарубежных странах. Некоторые страховые компании, особенно в офшорных центрах, вообше созданы для обслуживания родительских ТНК и их зарубежных филиалов (так называемые кэптивные страховые компании, от англ. captive insurance companies).

Рынок страховых услуг особенно велик в развитых странах. Здесь страхованием, по оценке, охвачено примерно 90-95% всех возможных рисков, тогда как в России — менее 10%. Здесь страховые компании стали одними из ведущих инвесторов. К концу 90-х гг. в их руках находились 31% всех акций компаний США и 27% всех акций компаний стран — участниц зоны евро.

Билет № 74 (Критерий экономической обоснованности инвестиционного проекта. Внутренняя норма рентабельности(IRR), срок окупаемости(PP)

Экономическое обоснование инвестиций на предприятии

Давно известна истина, что прежде чем приступать к реализации какого-либо инвестиционного проекта, необходимо сделать его экономическое обоснование. Оно должно дать ответ о выгодности или нецелесообразности реализации инвестиционного проекта. При этом необходимо использовать самые надежные и апробированные методические подходы, что позволит свести инвестиционный риск к минимуму.

В бытность плановой (административно-командной) экономики в бывшем СССР действовала методика определения абсолютной и сравнительной эффективности капитальных вложений, которая была утверждена официальными органами в 1977 г. Эта методика была единой и широко использовалась на практике и до сих пор ее никто не отменял.

С переходом экономики России на рыночные отношения вышеупомянутая методика уже морально устарела и не может в полной мере применяться на практике. Прежде чем указать причины морального устаревания, необходимо коротко раскрыть ее суть.

Методика определения абсолютной и сравнительной эффективности капитальных вложений состояла как бы из двух методик: методики расчета абсолютной эффективности капитальных вложений и методики нахождения сравнительной эффективности капитальных вложений.

Абсолютную эффективность капитальных вложений для различных уровней рекомендовалось определять по следующим формулам:

на народно-хозяйственном уровне: Ен/х = ΔНq / K; Ток = K / ΔНq,

где Ен/х — коэффициент абсолютной эффективности капитальных вложений на народно-хозяйственном уровне; ΔНq — прирост национального дохода; K — капитальные вложения, вызвавшие прирост национального дохода; Ток — срок окупаемости капитальных вложений;

на отраслевом уровне: Е0 = ΔЧП / K; Ток = K / ΔЧП,

где ΔЧП — прирост чистой нормативной продукции,

прибыльные предприятия – ЕП = ΔП / K; Ток = K / ΔП,

убыточные предприятия – ЕП = (С1 – С2) ∙ V2/ K; Ток = K / (С1 – С2) ∙ V2,

где ∆П — прирост прибыли на предприятии за счет вложения инвестиций; С1, С2 — себестоимость единицы продукции до и после вложения инвестиций; V2 — объем выпуска продукции после использования капитальных вложений.

Рассчитанные таким образом показатели абсолютной эффективности капитальных вложений сравнивались с нормативными величинами. Если они были равны или превышали значения нормативных коэффициентов эффективности капитальных вложений, то считалось, что капитальные вложения в экономическом плане обоснованы.

Значения нормативных коэффициентов эффективности капитальных вложений были дифференцированы по отраслям народного хозяйства и колебались от величины 0,07 до 0,27.

В современных условиях основной недостаток данной методики заключается в том, что величины нормативных коэффициентов эффективности капитальных вложений в значительной степени занижены. В условиях рыночной экономики их величина должна адекватно изменяться в зависимости от изменения уровня инфляции, процентной ставки или требований инвестора.

Иным недостатком является то, что для убыточных предприятий коэффициент абсолютной эффективности предлагается определять по формуле:

ЕП = ((С1 – С2) ∙ V2) /К или ЕП = ∆С / К.

Недостаток последней формулы заключается в том, что в числителе стоит не прибыль, а себестоимость продукции до и после вложения инвестиций. Дело в том, что реализация какого-либо мероприятия не всегда приводит к ликвидации убыточности предприятия, хотя издержки в этом случае снижаются. Для рыночных условий такое положение является неприемлемым. Для подтверждения этого вывода рассмотрим условный пример.

Пример. На предприятии до проведения технического перевооружения годовой объем выпуска товарной продукции составлял 200 шт. изделий (в стоимостном выражении — 200 млн. руб.), а затраты на ее производство и реализацию составляли 300 млн. руб.

Для снижения убыточности предприятия было решено провести техническое перевооружение производства. Капитальные вложения на его осуществление составили 100 млн. руб. После реализации проекта объем выпуска увеличился на 20%, а затраты на 1 руб. товарной продукции составили 1,1 руб. Требуется рассчитать абсолютную эффективность капитальных вложений и сделать вывод.

Амортизационные отчисления плюсуются к чистой прибыли в связи с тем, что они остаются в распоряжении предприятия на простое воспроизводство основных производственных фондов

Правило. Если ЧДД > 0 – проект, связанный с внедрением новой техники и технологии, является выгодным.

Если ЧДД < 0 – проект является невыгодным.

Если ЧДД = 0 – проект является ни прибыльным, ни убыточным. Решение о его реализации принимает инвестор.

Чем больше величина ЧДД, тем больший запас финансовой прочности имеет проект, а, следовательно, и меньший риск, связанный с внедрением новой техники и технологии.

Критерии ЧДД и ИД тесно взаимосвязаны между собой, так как они определяются на основе одной и той же расчетной базы.

Индекс доходности определяется из выражения:

ИД (PI) = 1/К ∙∑(Rt – Зt) ∙ 1/(1+E)t.

Правило. Если ИД > 1 – проект эффективен.

Если ИД < 1 – проект неэффективен.

Если ИД = 1 – решение о реализации проекта принимает инвестор.

Внутренняя норма доходности (ВНД). Под внутренней нормой доходности понимают такое значение ставки дисконтирования (Е), при которой ЧДД проекта равен нулю, т.е. ВНД (IRR) = Е, при котором ЧДД =f(E) = О, или ∑(Rt – Зt) ∙ 1/(1+Е)t – К = 0.

Данный критерий (показатель) показывает максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с проектом внедрения новой техники.

Например, если проект полностью финансируется за счет ссуды коммерческого банка, то значение ВНД показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которой делает проект убыточным.

На практике проекты, связанные с внедрением новой техники, финансируются не из одного источника, а из нескольких, поэтому ВНД необходимо сопоставлять с ценой капитала (СС).

Если ВНД (IRR) > СС — проект следует принимать;

ВНД (IRR) < СС — проект следует отвергнуть;

BНД(IRR) = СС — проект ни прибыльный, ни убыточный.

Период окупаемости. Время, за которое поступления от производственной деятельности предприятия покроют затраты на инвестиции. Срок окупаемости измеряется в годах или месяцах.

Срок окупаемости – это один из самых простых и широко распространенных методов экономического обоснования инвестиций в мировой практике.

В условиях высокой инфляции, нестабильности в обществе и государстве, т.е. в условиях повышенного инвестиционного риска роль и значение срока окупаемости как критерия экономического обоснования инвестиций существенно возрастает.

Но при любой ситуации, чем меньше срок окупаемости, тем привлекательнее тот или иной инвестиционный проект.Общая формула расчета срока окупаемости имеет вид:

Ток (РР) = п, при котором ∑(Rt – Зt) ∙ 1/(1+E)t> K.

На практике могут быть использованы и более упрощенные способы экономического обоснования капитальных вложений, направляемых на внедрение новой техники. Эти способы известны, апробированы на практике и не представляют сложности при их расчете.

К ним можно отнести такие показатели, как коэффициент эффективности капитальных вложений и срок их окупаемости.

Эк = Пч/К и Ток=К/ПЧ,

где Эк – коэффициент эффективности капитальных вложений; Пч – годовая чистая прибыль, полученная на предприятии в результате внедрения новой техники; К – капитальные вложения, необходимые для внедрения новой техники.

На практике они могут использоваться в следующем модифицированном виде:

Эк = (Пч + А) / К и Ток = К / (Пч + А),

где А – годовая величина амортизационных отчислений вновь созданных основных фондов в результате внедрения новой техники.

При расчете коэффициента эффективности капитальных вложений и срока окупаемости необходимо учитывать следующие обстоятельства:

в этих формулах предполагается, что годовая чистая прибыль, полученная на предприятии за счет внедрения новой техники за расчетный период, является стабильной или если изменяется, то незначительно;

в случаях, когда чистая прибыль по годам расчетного периода колеблется значительно, то необходимо определять среднюю или средневзвешенную годовую величину чистой прибыли и брать их за основу при вычислении коэффициента эффективности капитальных вложений и срока их окупаемости. Для экономического обоснования капитальных вложений в новую технику необходимо сопоставлять коэффициент эффективности капитальных вложений с его величиной, которая устраивает инвестора. Если рассчитанный коэффициент эффективности капитальных вложений больше этой заданной величины, то вложения инвестиций в новую технику обоснованны.

Для экономического обоснования капитальных вложений в новую технику можно сравнивать рассчитанный коэффициент их эффективности (Эк) с отраслевой рентабельностью основного капитала (R0K). Если Эк > R0K, то инвестиции в новую технику обоснованны.

Внутренняя норма доходности IRR

Внутренняя норма доходности - норма прибыли, порожденная инвестицией. Это та норма прибыли (барьерная ставка, ставка дисконтирования), при которой чистая текущая стоимость инвестиции равна нулю, или это та ставка дисконта, при которой дисконтированные доходы от проекта равны инвестиционным затратам. Внутренняя норма доходности определяет максимально приемлемую ставку дисконта, при которой можно инвестировать средства без каких-либо потерь для собственника.

IRR = r, при котором NPV = f(r) = 0,

Ее значение находят из следующего уравнения:

NPV(IRR) - чистая текущая стоимость, рассчитанная по ставке IRR,

CFt - приток денежных средств в период t;

It - сумма инвестиций (затраты) в t-ом периоде;

n - суммарное число периодов (интервалов, шагов) t = 0, 1, 2, ..., n.

Недостатки: не учитывается уровень реинвестиций, не показывает результат инвестиции в абсолютном значении, при знакопеременных потоках может быть рассчитан неправильно.

Критерий приемлемости: IRR > R бар ef (чем больше, тем лучше)

Условия сравнения: любой срок действия инвестиции и размер.

Экономический смысл данного показателя заключается в том, что он показывает ожидаемую норму доходности (рентабельность инвестиций) или максимально допустимый уровень инвестиционных затрат в оцениваемый проект. IRR должен быть выше средневзвешенной цены инвестиционных ресурсов:

IRR > Rбар eff (CC)

Если это условие выдерживается, инвестор может принять проект, в противном случае он должен быть отклонен.

Достоинства показателя внутренняя норма доходности (IRR) состоят в том, что кроме определения уровня рентабельности инвестиции, есть возможность сравнить проекты разного масштаба и различной длительности.

Показатель эффективности инвестиций внутренняя норма доходности (IRR) имеет три основных недостатка.

Во-первых, по умолчанию предполагается, что положительные денежные потоки реинвестируются по ставке, равной внутренней норме доходности. В случае, если IRR близко к уровню реинвестиций фирмы, то этой проблемы не возникает; когда IRR, особенно привлекательного инвестиционного проекта равен, к примеру 80%, то имеется в виду, что все денежные поступления должны реинвестироваться при ставке 80%. Однако маловероятно, что предприятие обладает ежегодными инвестиционными возможностями, которые обеспечивают рентабельность в 80%. В данной ситуации показатель внутренней нормы доходности (IRR) завышает эффект от инвестиций (в показателе MIRR модифицированная внутренняя норма доходности данная проблема устранена).

Во-вторых, нет возможности определить, сколько принесет денег инвестиция в абсолютных значениях (рублях, долларах).

В-третьих, в ситуации со знакопеременными денежными потоками может рассчитываться несколько значений IRR или возможно определение неправильного значения

Срок окупаемости инвестиций PP

Срок окупаемости инвестиций - время, которое требуется, чтобы инвестиция обеспечила достаточные поступления денег для возмещения инвестиционных расходов. Вместе с чистой текущей стоимостью (NPV) и внутренним коэффициентом окупаемости (IRR) используется как инструмент оценки инвестиций.

Срок окупаемости инвестиций - это превосходный показатель, предоставляющий вам упрощенный способ узнать, сколько времени потребуется фирме для возмещения первоначальных расходов. Это имеет особое значение для бизнеса, расположенного в странах с неустойчивой финансовой системой, или бизнеса связанного с передовой технологией, где стремительное устаревание товара является нормой, что превращает быстрое возмещение инвестиционных расходов в важную проблему.

Общая формула для расчета срока окупаемости инвестиций:

Ток (PP) - срок окупаемости инвестиций;

n - число периодов;

CFt - приток денежных средств в период t;

Io - величина исходных инвестиций в нулевой период.

Определяется: как время, которое требуется, чтобы инвестиция обеспечила достаточные поступления денег для возмещения инвестиционных расходов.

Характеризует: финансовый риск.

Недостатки: не учитывается изменение стоимости денег во времени, не определяется размер денежных потоков после точки окупаемости, не определяется при знакопеременных денежных потоках.

Критерий приемлемости: PP -> min (чем короче, тем лучше)

Условия сравнения: любой срок действия инвестиции и размер.

В зависимости от поставленной цели возможно вычисление срока окупаемости инвестиций с различной точностью (пример №1). На практике часто встречается ситуация, когда в первые периоды происходит отток денежных средств и тогда в правую часть формулы вместо Io ставится сумма денежных оттоков.

Билет № 75(Спрос и предложение на рынке заемных средств (ссудного капитала). Реальные и д е н е ж н ы е теории процента)

Теперь нам предстоит выяснить механизм спроса и предложения на рынке заемных средств (ссудного капитала) и природу такого факторного дохода, как процент. Вначале мы изложим так называемую реальную теорию процента, разработанную представителями неоклассической школы, а

затем остановимся на денежной теории процента, виднейшим представителем которой является Дж.М.Кейнс.

Выше отмечалось, что субъектами предложения капитала являются домашние хозяйства. И там же мы заметили, что это не следует понимать в том смысле, что население предлагает бизнесу станки, машины, оборудование в физическом их выражении. Домашние хозяйства предлагают заемные средства, т. е. денежные суммы, которые бизнес использует для приобретения производственных фондов. На данном уровне анализа абстрагируемся пока от того факта, что предложение инвестиционных средств происходит при помощи финансовых посредников (инвестиционных фондов, коммерческих банков и т. п.).

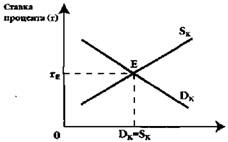

Спрос на рынке заемных средств, как мы выяснили ранее, определяется потребностью бизнеса в приобретении физического капитала для осуществления инвестиционных проектов. Теперь по оси абсцисс (см. рис. 12.4) мы откладываем величину заемных средств, а на оси ординат - доход от сделанных инвестиций. Кривая спроса DK(теперь этот же символ обозначает спрос не на услуги физического капитала, а спрос на заемные средства) будет иметь отрицательный наклон. И объясняется это убывающей предельной производительностью инвестиций по мере того, как увеличивается количество привлекаемого ссудного капитала.

Норма дохода от инвестиций рассчитывается как отношение дохода от инвестиций к объему инвестированных средств, выраженное в процентах. Если инвестирование 100 долл. приносит доход 10 долл., то норма дохода от инвестиций составит: 10 долл. / 100 долл. х 100% = 10%.

Кривая предложения заемных средств будет иметь положительный наклон.

Рис. 12.4. Спрос на рынке заемных средств (ссудного капитала)

На оси абсцисс - заемные средства, или инвестиции в денежных единицах. На оси ординат — норма дохода от инвестиций, в процентах

Рис. 12.5. Предложение на рынке

заемных средств

Эта кривая отражает не что иное, как предложение сбережений домашних хозяйств. И здесь так же, как и в случае с рынком услуг капитала, причиной именно такой ее конфигурации являются растущие предельные издержки упущенных возможностей. Речь идет об упущенной возможности потратить свои сбережения в настоящем периоде времени. На последнем обстоятельстве мы остановимся подробнее, чтобы объяснить такую категорию, как норма временного предпочтения.

При исследовании рынка ссудного капитала и категории процента очень важно еще раз подчеркнуть роль фактора времени. Так, кривая SKсвидетельствует о том, что домашнее хозяйство отказывается от текущего потребления своих сбережений, предлагая их в ссуду. Здесь мы сталкиваемся с проблемой, которую в экономической теории называют межвременным выбором. Выделенный термин означает выбор экономического субъекта во времени. В данном случае речь идет о выборе между текущим и будущим потреблением денежного дохода домашнего хозяйства. Каковы мотивы такого выбора в пользу отказа от текущего потребления?

Домашнее хозяйство рассчитывает на поток доходов в будущем. Процент и является платой за то, что" владелец заемных средств предоставляет другим субъектам возможность сегодняшнего, текущего использования капитала. Но почему за такую возможность надо платить?

Экономическая теория использует допущение о том, что сегодняшние блага люди оценивают выше будущих благ. Особую известность в связи с этим имеют работы представителя австрийской школы, уже знакомого нам по гл. 5, Е.Бем-Баверка, выдвинувшего теорию предпочтения благ настоящих благам будущим. Речь идет об особенности экономического поведения субъектов рыночного хозяйства, получившей название временного предпочтения. Временное предпочтение - это склонность индивидов при прочих равных условиях оценивать текущее потребление или доход выше, чем потребление или доход в будущем.

Предполагается, что предпочтение благ настоящих благам будущим представляет собой фундаментальную черту человеческого поведения в любых хозяйственных системах, а не только рыночной. Это хорошо видно из русской поговорки: «Лучше синица в руке, чем журавль в небе». Нетерпение, желание иметь блага сейчас, а не потом связаны и с тем обстоятельством, что человек смертен, и даже, если вспомнить знаменитый роман Михаила Булгакова «Мастер и Маргарита», внезапно смертен Откладывая распоряжение благами «на потом», мы рискуем, так как срок нашей жизни ограничен, и чем дальше во времени отстоит использование ресурсов или получение доходов, тем сильнее неопределенность наступления этого момента (т. е. реального получения будущих благ).

Для того, чтобы побудить владельца денежного капитала отказаться от

сегодняшнего распоряжения ресурсами, необходимо вознаградить его за такой отказ (за воздержание или ожидание). Те же хозяйственные агенты, которые получают возможность использовать сегодня заемные средства, должны заплатить за это владельцу ссудного капитала. Другими словами, процент есть цена отказа от сегодняшнего (текущего) потребления благ.

Учет фактора времени при определении категории процента связан с предпочтением текущего потребления будущему потреблению. Это помогает понять многие реалии рыночной экономики. Так, например, чем продолжительнее время срочного вклада, тем выше доход на этот вклад в виде выплачиваемого процента.

Временное предпочтение можно выразить и в относительных величинах. Тем самым мы определим норму временного предпочтения. Можно это сделать, сопоставляя натуральные величины (как в приведенном ранее примере с куропатками), можно и денежные. Если вернуться к примеру с Робинзоном, то мы должны сопоставить чистый доход (чистую производительность капитала), т. е. 180 куропаток, и жертвы Робинзона в виде отказа от текущего потребления , т. е. 120 куропаток: 180/ 120 х 100% =150%.

Сопоставляя будущий доход и сегодняшнее воздержание от текущего потребления в денежных единицах, представим норму временного предпочтения следующим образом. Так, если индивид отказывается от 1 долл. потребления сегодня, ради получения 1 , 1 д о л л . завтра, то норма временного предпочтения составит: 1 , 1 долл. - 1 д о л л . / 1 долл. х 100% = 10 %. Другими словами, мы делим ожидаемый в будущем доход на ту сумму денег, от расходования которой в настоящее время отказывается индивид.

Временное предпочтение1 может быть положительным, нулевым и отрицательным. Цена отказа от сегодняшнего потребления сбережений, о которой шла речь выше, может быть измерена нормой временного предпочтения. Индивид имеет положительную норму временного предпочтения, если ему в будущем требуется более 1 долл. для компенсации отказа от возможности потратить 1 долл. в текущем периоде. В приведенном выше примере фигурировала именно положительная норма временного предпочтения, равная 10%.

Индивид имеет отрицательную норму временного предпочтения, когда он отказывается от траты 1 долл. в текущем периоде, даже если в будущем он получит менее 1 долл. Например, 0,9 долл. - 1долл./1долл. = -0,1долл./ 1долл. х 100% = -10%. Последний случай вроде бы противоречит здравому

смыслу: кто это, находясь в здравом уме и твердой памяти, воздержится от траты сегодня 1 долл. ради того, чтобы в будущем получить за это «вознаграждение» в виде -0,1 долл.? Это похоже на что-то вроде отрицательной цены: вы будете продавать свой товар на рынке покупателю, только если он согласится взять у вас (!) за это деньги. Очевидно, отрицательное временное предпочтение - это тот гипотетический случай, когда индивид больше ценит будущие блага, нежели настоящие. И отказ от сегодняшнего потребления его ничуть не тяготит. Ему не требуется за это положительного вознаграждения, более того, его «вознаграждение» отрицательно.

И, наконец, индивид имеет нулевую норму временного предпочтения, когда он отказывается от возможности потратить 1 долл. в текущем периоде ради получения 1 долл. в будущем. Например, 1 долл. - 1долл. /1долл. = 0 долл./1 долл. х 100% = 0%. Таким людям безразлично - потреблять ли в настоящем или будущем периоде.

Анализ временного предпочтения помогает нам понять не только природу такой категории, как процент, но и ответить на вопрос: почему процентные ставки, по которым кредиторы предлагают заемщикам свои сбережения, положительны? Теперь мы можем на него ответить: потому, что норма временного предпочтения положительна.

Итак, очевидно, что побудить домашнее хозяйство отказаться от все большей суммы сегодняшнего потребления своих сбережений можно, только повышая вознаграждение, или цену этого отказа.

Анализ межвременнбго выбора можно провести и с помощью графика, отражающего кривую безразличия домашнего хозяйства,

распределяющего свое потребление денежных средств между настоящим и будущим временем (см. рис. 12.6). Использование предельных величин позволяет нам говорить о предельной норме временного предпочтения, MRTP(marginal rate of time preference).

MRTP - это отношение дополнительного потребления в будущем (будущего дополнительного дохода) к дополнительной денежной единице текущего потребления, от которой субъект отказывается. Если сегодняшнее потребление

обозначить буквой С1 а будущее - С2, то MRTPможно представить как

дсудс,

Речь идет о различных комбинациях расходования денежных средств (текущего дохода): если сберегается часть текущего дохода, то возможно увеличение потребления в будущем периоде. На кривой безразличия Uкаждая точка показывает возможные сочетания между сегодняшним, текущим потреблением (С1) и будущим потреблением (С).

Кривые безразличия с крутым наклоном будут у субъектов с высоким значением положительного временного предпочтения. Эти люди сильнее, чем другие, предпочитают блага настоящие благам будущим. Наклон кривой безразличия в любой точке определяется предельной нормой временного предпочтения, умноженной на -1, т. е. - АС/АС1 Действительно, наклон кривой безразличия отрицателен. На рис. 12.6 можно видеть, что при отказе от текущего потребления и сбережении (расстояние от точки А до точки В) домашнее хозяйство получит большую величину в будущем периоде, т. е. произойдет увеличение будущего потребления (расстояние от точки В до С ). Отношение отрезков CBIABпоказывает предельную норму временного предпочтения, равную 1,2/1. Оно будет еще выше, если мы сравним отрезки EDи DCна более крутом участке кривой безразличия: 2/1.

Теперь можно на одном графике совместить кривые спроса и предложения на рынке заемных средств.

Экономика

Представленный на

рис. 12.7

график позволяет нам понять

категорию процента как свое

образную цену равновесия: в

точке пересечения кривых DKи

SKустанавливается равновесие

на рынке ссудного капитала (ин

вестиционных средств), DK = SK.

В точке Е происходит совпаде

ние нормы дохода ссудного ка

питала (нормы доход а от инвес- Заемные средства

тиций) и нормы временного пред- Рис. 12.7. Процент как равновесная

почтения. цена на рынке заемных средств

Ставкой (нормой) процента называется отношение дохода, полученного от предоставления в ссуду капитала, к величине ссужаемого капитала, выраженное в процентах. Например, величина ссуды составляет 1000 долл., полученный годовой доход -100 долл., тогда норма процента составит 100 долл./1000 долл. х 100% = 10%. На практике, говоря о проценте, подразумевают именно норму, или ставку

процента. Равновесная ставка процента, например, 10% означает, что на этом уровне совпадают норма дохода от инвестиций, равная 10%, и норма временного предпочтения, равная 10%.

Теперь необходимо провести различие между реальными и денежными теориями процента. Все предыдущее изложение было основано на объяснении категории процента в русле концепции неоклассической школы, т. е. мы рассматривали реальную теорию процента.

Так чем же, согласно реальной теории процента, определяется эта своеобразная цена равновесия на рынке капитала? Убывающей предельной производительностью (предельной доходностью) капитала или возрастающими предельными издержками упущенных возможностей (временными предпочтениями, связанными с нетерпением и ожиданиями)? Ответ на этот вопрос не покажется сложным, если по аналогии вспомнить, что цена на рынке товаров определяется одновременно и закономерностями спроса (убывающей предельной полезностью), и закономерностями предложения (растущими предельными издержками производства товаров). Доходчиво поясняет сущность категории процента в трактовке неоклассической школы П. Самуэльсон в одном из старых изданий своего знаменитого учебника: «Для того, чтобы резать, нужны оба лезвия ножниц: вы не можете сказать, что фактически режет одно лезвие, а не другое; точно так же и оба наших фактора, нетерпение и производительность, взаимодействующие между собой, определяют структуру и движение процентных ставок».1

Экономисты, рассматривающие реальную теорию процента, так или иначе подчеркивают, что процент существует во всех хозяйственных системах - капиталистической, коммунистической и даже в хозяйстве Робинзона. Почему? Потому, что во всех этих системах, во-первых, существует большая производительность окольных, или косвенных методов производства (капитал обладает производительностью), и, во-вторых, во всех обществах существует предпочтение благ настоящих благам будущим.2

Обратимся к иной концепции, называемой денежной теорией процента. Наиболее видным ее представителем является Дж.М.Кейнс. В своем знаменитом труде «Общая теория занятости, процента и денег» (1936) Кейнс предлагает следующее определение: «Норма процента есть вознаграждение за лишение денег и ликвидности на определенный период... Это «цена», которая уравновешивает настойчивое желание удерживать богат-ство в форме наличных денег с находящимся в обращении количеством денег».1

Итак, согласно Кейнсу, процент есть плата за расставание с ликвидностью. Если сторонники реальной теории процента видят его суть в реальных факторах (производительности и нетерпении), то сторонники денежных теорий сводят природу процента к чисто денежному явлению.

Так кто же прав? Сторонники реальной или денежной теории процента? Для ответа на этот вопрос обратимся к комментариям известного исследователя истории экономической мысли Марка Блауга. Он обращает внимание на то, что процентная ставка работает одновременно на «трех фронтах»: во-первых, в области потребительских решений; во-вторых, в области инвестиционных решений; в-третьих, в области решений, определяющих структуру портфеля финансовых активов. Иными словами, ставка процента - это и награда за ожидание, и показатель чистого дохода на капитал, и компенсация за отказ от ликвидности.

Какая же из двух теорий актуальнее в настоящее время? Можно сказать, что под влиянием кредитно-денежной политики правительства (см. гл. 20), воздействующей, в числе прочих параметров, и на величину ставки процента, интерес к реальным теориям, несколько упал. Это видно и по учебникам западных экономистов: изложение теории процента часто ограничивается либо изложением теории предпочтения ликвидности, либо теорией ссудных фондов, в которых норма процента определяется соотношением спроса и предложения на рынке заемных средств. Так важна ли вообще реальная теория процента сегодня? Известный американский экономист Д.Патинкин так ответил на этот вопрос реальная теория процента определяет норму процента применительно к рынку товаров, а денежная теория определяет ее либо для рынка ценных бумаг, либо для кредитного рынка (рынка заемных средств).1

Таким образом, в зависимости от того, какой из видов рынка капитала, а также рынка благ и рынка ценных бумаг (см. гл. 21) мы исследуем, акцент будет делаться на реальных или на денежных теориях процента.

№ 76 Номинальная и реальная ставка процента. Фактор риска в процентных ставках

До настоящего момента в нашем исследовании природы процента и величины процентной ставки мы абстрагировались от изменения общего уровня цен в экономике. И это понятно, так как микроэкономика имеет дело, прежде всего, с изменением относительных цен на рынках товаров и рынках факторов производства. Но при исследовании ставки процента абстрагироваться от инфляции можно лишь до известных пределов. В данном случае речь идет о необходимости различать номинальную и реальную ставку процента.

Номинальная ставка процента - это текущая рыночная ставка, не учитывающая уровень инфляции.

Реальная ставка процента - это номинальная ставка за вычетом ожидаемых (предполагаемых) темпов инфляции. Например, номинальная годовая ставка процента составляет 9%, ожидаемый темп инфляции 5% в год, реальная ставка процента составит (9 - 5)=4%.

Различие между номинальной и реальной процентной ставкой приобретает смысл только в условиях инфляции (повышения общего уровня цен) или дефляции (снижения общего уровня цен). Американский экономист Ирвинг Фишер выдвинул гипотезу относительно связи между номинальной и реальной ставкой. Она получила название эффект Фишера, который означает следующее: номинальная ставка процента изменяется так, чтобы реальная ставка оставалась неизменной. В математическом виде эффект Фишера принимает вид формулы:

Таким образом, понять процесс принятия инвестиционных решений невозможно, игнорируя различие между номинальной и реальной ставкой процента. Простой пример: если Вы намерены предоставить ссуду на год в условиях инфляционной экономики, то какую номинальную ставку процента Вы установите? Если темп прироста уровня цен составляет, например, 10% в год, то, установив номинальную ставку процента 10% годовых но ссуде в 1000 долл., Вы через год получите 1100 долл. Но их реальная покупательная способность будет не той, что год назад. Ваш номинальный прирост дохода в 100 долл. будет «съеден» 10%-й инфляцией. Различие между номинальной и реальной ставкой процента важно для понимания того, как заключаются контракты в экономике с нестабильным общим уровнем цен (инфляцией или дефляцией).

После разграничения понятий номинальной и реальной ставок можно еще раз вернуться к вопросу о том, почему процентные ставки положительны, точнее, почему реальные процентные ставки положительны. Вспомним о том, что большинство людей имеет положительное временное предпочтение. Это значит, что кредитор, предоставляя кому-то денежные ресурсы, жертвуя настоящим во имя будущего, потребует за это вознаграждения, причем оно должно быть реальным, с точки зрения покупательной способности денег.

«Нулевой или отрицательный денежный процент, - отмечает М.Блауг, - почти невозможно сохранять в течение сколько-нибудь длительного времени, если

деньги так или иначе не будут обесцениваться... Реальная норма процента теоретически может быть и нулевой, но отрицательной она не может быть никогда. Потребление товаров можно отодвигать на будущее, но отодвигать его в прошлое нельзя... Если бы реальная норма процента была отрицательной, люди стремились бы превращать будущие блага в сегодняшние, а это возможно лишь в той мере, в какой можно сократить накопленный запас товаров. Таким образом, отрицательный реальный процент неизбежно породил бы неограниченный текущий спрос на скоропортящиеся товары, и в результате реальный процент вновь вернулся бы к пулю».1

Таким образом, само различие между номинальными и реальными переменными порождено инфляционными или дефляционными процессами в экономике.

До сих пор, говоря о ставке процента, мы говорили о некой единой ставке. На самом деле существует множество различных ставок процента на рынке заемных средств, на рынке ценных бумаг, на рынке недвижимости и т. д. Да и каждый из нас по своему опыту знает, что ставки процента в Сбербанке и коммерческих банках могут отличаться. Причин здесь несколько, но одна из самых важных- это степень риска капиталовложений.

Сам риск в рыночном хозяйстве связан с неопределенностью как имманентной чертой рыночного процесса (см. гл. 8, § 1). Вы рискуете, предоставляя ссуду малоизвестной фирме или отдельному лицу, чье финансовое положение не досконально известно. Вы рискуете в принципе, откладывая возможность сегодняшнего распоряжения денежными ресурсами (ведь в будущем могут измениться и политический климат в стране, и налоговое законодательство и, вообще, как уже подчеркивалось, человек не вечен). Поэтому, чем выше риск при предоставлении ссуды, тем выше должна быть ставка процента.

Это станет яснее после анализа, в частности, рынка ценных бумаг (см. гл. 21), где надежность и доходность ценных бумаг всегда находятся в обратно пропорциональной зависимости. В связи с этим ставки процента по рисковым и безрисковым активам будут различными.

Безрисковые активы - это активы, обеспечивающие денежные поступления в заранее обусловленном размере. Например, в США - это казначейские векселя. Вообще, во многих странах с развитой рыночной экономикой государственные ценные бумаги в наибольшей степени соответствуют понятию безрискового актива, но и доход по ним колеблется в пределах 4-8% годовых.

Рисковые активы - это активы, денежные поступления от которых весьма неопределенны и часто зависят от случая. Типичный пример из недав-1 Блауг М. ней российской экономической истории - афера с обязательствами пресловутой фирмы «МММ», по которым обещалась фантастическая доходность.

Следующая причина различий в ставках процента - это срок, на который выдаются ссуды. При прочих равных условиях, краткосрочные ссуды предоставляются под более низкий процент, нежели долгосрочные.

Важным фактором различий в ставках процента является и степень монополизации рынка заемных средств. Нам уже известно, что монополист обладает определенной властью над рыночной ценой. В данном случае такой своеобразной ценой является ставка процента. И чем выше степень монополизации на рынке ссудных капиталов, тем, при прочих равных условиях, будет выше ставка процента.

Для чего необходимо знание различных ставок процента экономическому субъекту, принимающему решение на рынке капитала? Для того, чтобы при осуществлении инвестиционных проектов с низкой степенью риска сравнивать ожидаемые доходы со ставкой процента по безрисковым активам. В свою очередь, осуществление высокорисковых инвестиционных проектов требует сравнения ожидаемых доходов с процентной ставкой по соответствующим активам со значительной степенью риска. Конкретный механизм таких сравнений и будет рассмотрен в следующем параграфе.

№ 77 Ограниченность предложения земельных ресурсов. Теория предельной производительности и земельная рента

Важным условием при объяснении категории земельной ренты является факт ограниченности предложения земли. Количество земли - фиксированная величина. Подобной ограниченности не наблюдается при формировании предложения труда или предложения капитала, так как два последних фактора производства являются свободно воспроизводимыми, и могут быть увеличены в ответ на растущий спрос. Этого нельзя сказать о земле, пригодной для выращивания сельскохозяйственной продукции; то же самое относится и к земельным участкам в добывающей промышленности

и в строительстве. Именно ограниченность, абсолютная неэластичность предложения земли является важнейшей причиной особенностей ценообразования в сельском хозяйстве. Конечно, в очень долгосрочном периоде предложение земли может быть увеличено в ответ на растущий спрос на сельскохозяйственные угодья путем отвоевывания ее у прибрежных участков морей, тайги или тропических лесов. Можно улучшить плодородие земли. Но в краткосрочном и долгосрочном периоде, каким бы высоким ни был спрос, например, на чернозем или на богатые полезными ископаемыми залежи, увеличить предложение земли такого качества просто невозможно.

Другой особенностью земельных ресурсов является их недвижимый характер. Владелец земельного участка не может перебросить его ближе к рынку сбыта сельскохозяйственной продукции или к городу, славящемуся своей индустрией развлечений, чтобы получить больший доход.

Земельная рента как факторный доход может быть рассмотрена на основе концепции предельных продуктов. Именно размеры предельных продуктов определяют вклад и, соответственно, вознаграждение каждого из факторов производства (см. гл.10). Ранее мы рассматривали, главным образом, два фактора - труд и капитал - при создании продукции фирмой. Теперь двумя факторами производства в нашей модели ценообразования будут земля и труд. Количество применяемой земли составляет некую фиксированную величину. Переменным фактором являются услуги труда наемных сельскохозяйственных рабочих.

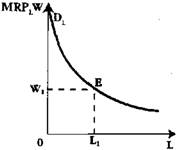

Из графика на рис. 13.1 видно, что собственник земельного участка (владелец фермы) будет нанимать дополнительных рабочих до тех пор, пока предельный продукт, создаваемый наемным сельскохозяйственным рабочим, не сравняется с размером заработной платы. Это количество нанимаемых рабочих достигает величины

L

когда размеры предельного про-

Рис.13.1. Доли заработной

платы и земельной ренты

в созданном продукте

дукта равны W1т. е. совпадают с

уровнем заработной платы, сложившейся на конкурентном рынке. Заработная плата всех сельскохозяйственных рабочих составит площадь OW1EL1А что же представляет собой остальная площадь, т. е. фигура W1EDL ?Это и есть величина земельной ренты. Можно сказать, что размер земельной ренты мы определили остаточным методом, когда из общей величины созданного продукта вычли совокупную величину заработной платы.

В нашем примере с определением ренты предполагалось, что фермер является собственником, а не арендатором земли. Вообще вопрос о том, справедливо или нет присвоение собственником земли ренты, этого «дара природы», является в значительной степени морально-этическим или политическим. Действительно, владелец участка земли не создавал землю (предположим, что это девственная земля или целина), не приложил никаких усилий для «появления на свет» этого фактора производства. Почему же он присваивает ренту? Разве это справедливо? Но такая постановка вопроса может завести нас очень далеко; а почему собственник капитала присваивает процент? А откуда он (т. е. капитал) у него появился? Трудовые сбережения? Достался по наследству или в результате ограбления? Выигран в карты или найден на лестничной площадке кошелек с деньгами и т. п.? Все эти вопросы экономисты часто называют проблемами так называемого первоначального накопления капитала. В нашем же анализе мы исходим из того факта, что доходы от факторов производства присваиваются их собственниками. Справедливо или нет, - этот вопрос лежит вне рамок позитивного экономического анализа.

Вопрос 78: Дифференциальная земельная рента. Чистая (абсолютная) рента.

Земельная рента — это цена, уплачиваемая за использование земли и других природных ресурсов, количества которых (их запасы) строго ограничены. Именно уникальные условия предложения земли и других природных ресурсов, их фиксированное количество отличает рентные платежи от заработной платы, процента, прибыли. Если землевладелец сдает в аренду только землю как таковую, то арендная плата, т.е. сумма денег уплачиваемая арендатором землевладельцу, совпадает с земельной рентой. Если же землевладелец сдает в аренду землю, на которой имеются сооружения, хозяйственные постройки и т.п., то в арендную плату входят: 1) рента, т.е. плата за пользование землей как таковой, и 2) ссудный процент, уплачиваемый за временное пользование приложенным к этой земле капиталом. Следует так же заметить, что с точки зрения юридической земельная рента предполагает заключение договора аренды (имущественного найма) по которому в соответствии со статьей 606 ГК РФ арендодатель (наймодатель) обязуется предоставить арендатору (нанимателю) имущество за плату во временное владение и пользование или во временное пользование. Плоды, продукция и доходы, полученные арендатором в результате использования арендованного имущества в соответствии с договором, являются его собственностью. Величина арендной платы (АП) за капитал-недвижимость может быть выражена формулой: АП. = А + % + R, где А - амортизация ранее вложенного в недвижимость капитала; % — процент на вложенный капитал; R - все виды рентных платежей; В настоящее время арендные отношения в сфере недвижимости чаще всего связаны с землей и жилым фондом.

Формы земельной ренты Дифференциальная рента Причиной образования дифференциальной ренты является естественная монополия на объект хозяйства, иными словами, невозможно создать равные условия хозяйствования из-за естественных различий в плодородии, в транспортных издержках. Конкуренция не устраняет этих различий, так как перелив капитала не влияет на плодородие и местоположение. Результат - разная производительность труда при одних и тех же издержках, затратах труда и капитала. Сравните урожайность на севере и юге страны, добычу угля в шахте и в Открытом разрезе, эффект от фонтанирующей и не фонтанирующей нефтяной скважины. Факторами, условиями образования дифференциальной ренты современных условиях становятся различия: • в климате и плодородии почв; • в богатстве месторождений полезных ископаемых; • в местоположении рынков сбыта; • в размерах налогов, дорожных сборов, таможенных пошлин; • в затратах на средства связи. Разнообразные условия производства и реализации предопределяют дифференциацию издержек производства, издержек обращения, прибылей. Дело в том, что естественная монополия вынуждает общество признавать, т. е. предъявлять спрос на продукцию, созданную не только с минимальными и средними, но и максимальными затратами. Общественные цены реализации складываются на основе предельных, максимальных затрат, отражающих худшие условия производства и реализации. Задача собственника естественной монополии - уловить, предвосхитить эту разницу между общественно допустимыми (максимальными, предельными) и индивидуальными (фактическими) затратами при установлении арендной платы. Количественно дифференциальная рента равна: ДР = П3-И3, где ДР - дифференциальная рента; П3 - предельные общественно допустимые затраты; И3 - индивидуальные фактические затраты. В случае равенства предельных и индивидуальных затрат (П3= И3,, дифференциальная рента не образуется (ДР = 0). Таким образом, предельные величины - это экономическая реальность в виде дифференциальной ренты. Дифференциальная рента может представлять собой разбухание: • издержек производства (ДР по плодородию); • издержек обращения (ДР по местоположению); • прибавочного продукта (ДР от месторождений полезных ископаемых). Образование дифференциальной ренты учитывается при планировке городов, при оценке городской недвижимости. Принято различать ренту, возникшую в связи с различием земель по плодородию и местоположению, (дифференциальная рента I) и ренту возникающая в результате дополнительных инвестиций, вызывающих рост производительности труда (дифференциальная рента II). Таким образом, дифференциальная рента I подразделяется на две разновидности: -рента по плодородию; -рента по местоположению (расположение земель вблизи процессов сбыта). Дифференциальная рента по плодородию(I). Различные участки земли значительно отличаются по производительности. Эта разница в продуктивности происходит главным образом различий в плодородии почвы и таких климатических ров, как осадки и температура. Именно этими факторами объясняется, почему почва в одних районах исключительно пригодна для производства, скажем, зерна, а в других менее пригодна или не пригодна совеем (пустынные земли). Эти ' различия в производительности отражаются и на спросе на ресурс. Конкурентное назначение цен фермерами приведет к установлению высокой ренты на очень продуктивные земли. Менее продуктивная земля даст намного меньшую ренту, а непродуктивная земля — совсем никакой ренты. Дифференциальная рента по местоположению(I). Местоположение может быть также важным фактором при объяснении разницы в земельной ренте. При прочих равных условиях арендаторы будут платить больше за единицу земли, которая стратегически выгодно расположена по отношению к материалам, труду и потребителям, чем за единицу земли, местоположение которой удалено от этих рынков. Свидетельство этому — чрезвычайно высокая земельная рента в крупных столичных центрах. Рента, возникающая в результате дополнительных инвестиций, вызывающих рост производительности труда, называется дифференциальной рентой II. Дифференциальная рента II возникает в условиях научно-технического прогресса. Новые капиталовложения в сельском хозяйстве и обрабатывающей промышленности неизбежно приводят к росту производительности труда и снижению издержек. Таким образом, общим результатом является увеличение размера ренты II. Конечно, внедрение новой техники не делается в одночасье и соответственно рост дифференциальной ренты II не является частым явлением. Но рента II не исключается из практической деятельности на земле. Различие между двумя формами дифференциальной ренты. Во-первых, дифференциальная рента I возникает на основе экстенсивного хозяйствования, тогда как дифференциальная рента II возникает только на основе интенсификации производства. Во-вторых, различие состоит в ее получателях. Дифференциальная рента I полностью присваивается землевладельцем, а рента II — частично арендатором.

Абсолютная рента Абсолютная рента — это реализация права собственника недвижимости при сдаче ее в аренду или предоставлении в пользование. Земельный собственник не даст обрабатывать землю, если ему за это не заплатят. Собственник месторождения полезных ископаемых не даст ими воспользоваться, если за это не заплатят. Абсолютная рента - это плата за доступ к владению и пользованию товаром (квартирой, дачей) или ресурсом (природным).

Решение проблемы не может состоять в том, чтобы считать абсолютную ренту частью общей прибыли, созданной в обществе, которая разделяется на составные части, как, например, при использовании ссудного капитала прибыль разделяется на предпринимательский доход и ссудный процент. Количественно абсолютная рента сегодня не результат распадения прибавочного продукта, а экономический нарост на цене недвижимости. Следовательно, количественно абсолютная рента может быть вычислена по формуле: АР = Цв-Цс, где АР - абсолютная рента; Цв - цена недвижимости, по которой она передается владельцу собственником; Цс - цена недвижимости, по которой она достается собственнику. Если собственник, владелец и пользователь недвижимости! совпадают в одном лице, абсолютная рента не образуется. Теория абсолютной ренты имеет особое значение для Российской Федерации, поскольку ее производство в основном ориентировано на добычу сырья, полезных ископаемых. В соответствии с Федеральным законом «О соглашениях, о разделе продукции» значительная доля абсолютной ренты за пользование природными ресурсами должна доставаться собственнику российскому государству, его субъектам и использоваться на нужды всего населения. Вопрос 79: Рента и арендная плата. Равновесие на рынке земли. Цена земли.

Рента – это особый вид относительно устойчивого дохода, непосредственно не связанного с предпринимательской деятельностью. Имеется несколько видов рент, получаемых с капитала, имущества, земли. Один из них — государственная рента (рентный заем) — форма государственного займа, который выпускается на неопределенное время и его возврат к какому-то сроку государством не гарантируется. Держателям ценных бумаг, связанных с займом, выплачивается рента в установленном проценте от номинальной суммы заимствованного капитала в обозначенные сроки (раз в квартал, полгода или год). Своеобразные рентные платежи связаны с лизингом, получившим особенно широкое распространение в условиях научно-технической революции. Лизинг — долгосрочная аренда (от 6 месяцев до нескольких лет), как правило, дорогостоящих технических средств и производственных сооружений. Лизинговая компания закупает ЭВМ, машины, оборудование и сдает их в аренду для использования в производственных целях. Предприниматель получает возможность значительно сократить капитальные первоначальные затраты и избежать потерь, связанных со стоимостным износом основных фондов. По окончании срока арендного договора бизнесмен либо возвращает взятую в аренду технику, либо продлевает срок пользования ею.

Не требуется доказывать, что в сельском хозяйстве земля как средство производства играет решающую роль. Ее присвоение и хозяйственное использование составляет существо земельных отношений. Исходным условием для образования ренты является аренда земли. Аренда земли — вид землепользования, при котором собственник передает свой участок на определенный срок другому лицу (арендатору) для ведения хозяйства. В арендном договоре предусматривается вознаграждение землевладельцу — арендная плата.

Арендная плата за землю во всех странах учитывает процент на капитал (основные фонды), вложенный в имущество землевладельцем, и главным образом — ренту. В силу этого возникают рентные отношения между землевладельцем и предпринимателем — арендатором. В чем существо этих отношений? Рентные отношения представляют собой отношения между собственником земли и арендатором по распределению прибыли. Одна ее часть — в виде обычной прибыли — достается предпринимателю, а другую долю — в форме сверхприбыли — получает земельный собственник

Рис. Источники дохода предпринимателя и собственника земли.

Виды земельной ренты

Земельная рента возникает в силу тех особых экономических отношений, которые складываются по присвоению и использованию земли. Землевладелец (частный собственник, кооператив или государство) на законном основании обладает исключительным правом собственности на землю. Он передает свое право использования земли предпринимателю, который по условиям арендного договора временно организует сельскохозяйственное производство. На взаимоотношения арендодателя и бизнесмена влияют следующие экономические условия. В отличие от обычных промышленных средств производства, которые могут изготавливаться в нужном объеме, земля является невоспроизводимым фактором экономики и количественно ограничена. К тому же она различна по качеству (по плодородию и по месторасположению — удаленности от рынка сбыта): различаются лучшие, средние и худшие участки земли. Сельскохозяйственных продуктов с одних только лучших и средних по качеству земель недостаточно для удовлетворения общественных потребностей в этих благах. Поэтому при условии получения обычной прибыли предприниматели берут в аренду и худшие участки. В результате возникают особые условия образования цен на зерно и другую продукцию. Рыночная цена за каждую ее единицу складывается по условиям производства на худших землях. Все фермеры сбывают выращенный урожай по ценам, которые не только окупают повышенную себестоимость (непреднамеренно большие затраты труда и материальных ресурсов) на худших землях, но и обеспечивают, как минимум, обычную прибыль. В силу более благоприятных условий на лучших и средних по качеству землях себестоимость единицы продукции ниже, чем на худших участках. Если сложить такую относительно низкую себестоимость (скажем, 1 ц пшеницы) с обычной прибылью, то на лучших участках ее индивидуальная цена будет ниже рыночной. Поэтому фермеры, хозяйствующие здесь, получают при продаже созданных благ по рыночной цене дополнительную сверхприбыль. Такая дифференциальная (разностная) сверхприбыль — это разница между рыночной ценой, отражающей повышенные затраты на худших участках, и сравнительно низкой индивидуальной ценой единицы продукции, складывающейся на лучших землях. Земельный собственник прекрасно осведомлен о качестве принадлежащей ему земли и учитывает это обстоятельство в арендном договоре. Поэтому разностная прибыль достается ему в виде дифференциальной ренты. Предприниматель может повысить экономическое плодородие земли, то есть он вносит удобрения, улучшает почву и выполняет иные агротехнические мероприятия. В таком случае проводится интенсификация сельского хозяйства, которая означает увеличение выпуска продукции без расширения земельных участков путем улучшения использования средств производства и рабочей силы. Такие меры повышают эффективность дополнительных капитальных затрат, в результате чего себестоимость единицы продукции снижается. Продавая собранный урожай по установившейся рыночной цене (соответствующей условиям производства на худших землях), фермер получает новую разностную сверхприбыль. Она представляет собой разницу между рыночной ценой единицы продукции и индивидуальной ценой, которая понизилась вследствие интенсификации хозяйства на арендованном участке. Этот доход предприниматель получает до истечения срока арендного договора. Когда же землевладелец заключает с предпринимателем арендный договор на новый срок, то он учитывает результаты капиталовложений в улучшение земли (произведенные без всякого его участия) и назначает более высокую плату за пользование его землей. Рента подобным же образом образуется в добывающей промышленности (где получают энергоносители, полезные ископаемые и другие сырьевые продукты). Здесь дифференциальный доход порожден различиями в уровне производительности труда и величине себестоимости, которые обусловлены неодинаковым богатством залежей и неравенством других природных условий на рудниках, шахтах, нефтяных и газовых скважинах. Цены на продукцию добывающей индустрии устанавливаются, естественно, по худшим условиям ее производства. На лучших же участках, где получают полезные ископаемые с меньшими издержками, образуется разностный доход. Он достается собственнику земли в виде ренты.

Равновесие на рынке земли

Предложение земли является абсолютно неэластичным. Спрос так же специфичен, будучи вторичным, производным от спроса на блага.

R0 ,R1 ,R2 – земельная рента; D0 ,D1 ,D2 – спрос арендатора на землю; S – предложение земли, имеющейся в наличии; точки пересечения D и S – равенство D и S на рынке земли.

Цена земли

В развитом рыночном

хозяйстве земля становится предметом

купли-продажи.

При продаже земли

ее собственник заботится о том, чтобы

не потерять получаемый им рентный доход.

Он, по-видимому, стремится получить за

участок по крайней мере такую сумму

денег, которая, будучи помещена в банк,

принесла бы ему годовую величину

процента, равную ренте. В свою очередь,

покупатель земли, прежде чем стать ее

собственником, сравнивает приносимую

землей сумму ренты с процентом,

который он может получить, если положит

свои деньги в банк. Стало быть, цена

земли есть

капитализированная (превращенная

в денежный капитал) рента. Цена

земли (Цз)

прямо пропорциональна величине ренты

(Рз) и обратно пропорциональна ставке

депозитного процента (Пц’):

На рыночную цену земли определенное влияние оказывает соотношение предложения и спроса на данный товар. При этом важно отметить, что количество предлагаемой земли не может вообще измениться под воздействием повышения или снижения цены: общее количество освоенной земли невозможно увеличить. Только при очень высоких ценах на землю становится выгодным вовлекать в оборот заболоченные, пустынные и им подобные территории, но и их количество имеет непреодолимые пределы. Для современных условий характерна тенденция уменьшения предложения земли вследствие ряда обстоятельств. Так, непрерывно усиливается процесс урбанизации (роста городов) и использования земли для других несельскохозяйственных целей (добычи полезных ископаемых, строительства аэродромов и т. п.). В связи с этим государство в ряде стран идет на национализацию части земель (выкупая ее у собственников), создает национальные парки и заповедники, в которых в экологических целях сохраняется в неприкосновенности природная среда. Оно улучшает использование земель для городского строительства и рационального развития отдельных регионов страны. Все это, естественно, ограничивает предложение на рынке земли.

Одновременно

возрастает спрос на землю. Его предъявляют

крупные сельскохозяйственные предприятия,

стремящиеся расширить свою деятельность.

Активными покупателями выступают те,

кто строит дома за пределами городов

и использует землю для иных

несельскохозяйственных нужд. В итоге

для соотношения предложения и спроса

на землю сейчас типична ситуация,

изображенная на рис.

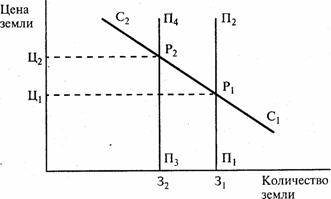

Рис. Изменение цены

земли при

разных соотношениях предложения и спроса

на нее

На рис. показано, что

происходит с ценой при сокращении

земельных угодий, являющихся объектом

купли-продажи на рынке земли, и при

увеличении спроса на нее. Во многих

случаях кривая предложения является

строго фиксированной и принимает

вертикальное положение, поскольку не

изменяется под воздействием спроса.

Первоначально эта кривая (П1 — П2)

пересекается с кривой спроса (С1-С2)

в равновесной точке Р1;, что приводит

к образованию цены

земли Ц1;.

Однако при уменьшении количества земли

с З1 до З2 кривая предложения

(П3-П4)пересекается с кривой спроса

в равновесной точке Р2, вследствие

чего цена земли

повышается с уровня Ц1 до уровня Ц2.

Рис. Изменение цены

земли при

разных соотношениях предложения и спроса

на нее

На рис. показано, что

происходит с ценой при сокращении

земельных угодий, являющихся объектом

купли-продажи на рынке земли, и при

увеличении спроса на нее. Во многих

случаях кривая предложения является

строго фиксированной и принимает

вертикальное положение, поскольку не

изменяется под воздействием спроса.

Первоначально эта кривая (П1 — П2)

пересекается с кривой спроса (С1-С2)

в равновесной точке Р1;, что приводит

к образованию цены

земли Ц1;.

Однако при уменьшении количества земли

с З1 до З2 кривая предложения

(П3-П4)пересекается с кривой спроса

в равновесной точке Р2, вследствие

чего цена земли

повышается с уровня Ц1 до уровня Ц2.

Не случайно во второй половине XX в. в странах Запада сложилась устойчивая тенденция к росту цены земли. Показательно, например, что в ряде регионов США цена земли выросла по сравнению с 1940 г. более чем в 3–5 раз. Сопутствующим этому следствием является еще более быстрое повышение цены на жилые дома. Так, в тех же США в начале 50-х годов цена традиционного односемейного дома равнялась 8 тыс. долл., а в середине 80-х годов она возросла более чем в 10 раз. Для приобретения дома американская семья может получить ссуду в размере 70% его товарной цены с рассрочкой на 25–40 лет. Между тем выплачиваемая по процентам сумма оказывается больше первоначального займа в 2 или более раза. Вкладывать деньги и недвижимость — землю, дома и другие капитальные объекты, цены на которые обычно повышаются быстрее, чем на иные товары, стало особенно выгодным делом в условиях инфляции. Это подогрело спекулятивную «горячку», направленную на покупку всякой недвижимости (и в первую очередь — земли) с расчетом получить в будущем очень высокую цену за эти блага. Но, таким образом, с одной стороны, создаются экономические предпосылки для получения в будущем совершенно неоправданных доходов одними, а, с другой стороны, ухудшаются жизненные условия многих людей, стремящихся приобрести жилые и земельные участки для производства сельскохозяйственных продуктов. В связи с этим в Великобритании, Швеции, Италии и других государствах ограничено получение доходов от продажи земель тем, кто спекулирует недвижимостью, и собственникам земель, отводимых под новое городское строительство. В итоге мы приходит к важному выводу. Эффективно использовать собственность на землю (получить доход) можно при разных формах землепользования: и когда действует арендатор чужой земли, и при сдаче земли ее владельцем в ипотеку, и если собственник земли полностью сам распоряжается ею. Это означает, что сельское хозяйство может успешно развиваться при плюрализме форм собственности на землю. Решающее значение для получения нормального дохода имеют технические и организационно-экономические условия производства. Такие условия имеются у процветающих крупных хозяйств. Что касается мелких фермерских хозяйств, то они нуждаются в поддержке государства: им требуется финансовая помощь, серьезные экономические стимулы и современная инфраструктура сельскохозяйственного производства, которую обеспечивает агропромышленный комплекс. В нем продуктивно соединяется изготовление необходимых средств производства для сельского хозяйства, само это хозяйство и отрасли промышленной переработки полученной продукции. Новейшие научно-технические достижения позволяют поднять эффективность труда во всех отраслях комплекса.