Контрольні запитання

1 Методи вимiрювання та показники рiвня продукгивності працi на підприємствах (в установах, органiзацiях) рiзних форм власності.

2 Проблеми реалiзації принципiв мотивацій в практиці дiяльності пiдприємства.

3 Об'єктивна необхiднiсть застосування рiзних форм i систем оплати працi персоналу пiдприємства.

4 Види та практика застосування доплат i надбавок до заробiтної плати окремих категорiй персоналу.

5 Сучаснi проблеми формування й застосування системи премiювання персоналу пiдприємств та організацій.

6 Методичнi пiдходи до обгрунтування розмiрiв премій та визначення ефективності системи премiювання працiвникiв.

Модуль2 результати та ефективність виробничо-комерційної діяльності підприємства зм6 Витрати підприємства

План

6.1 Поняття витрат та собівартості

6.2 Класифікація витрат на підприємстві

6.2.1 Угрупування витрат за економічними елементами

6.2.2 Угрупування витрат за статтями калькуляції

6.2.3 Характеристика витрат за певними класифікаційними ознаками

6.3 Шляхи та показники зниження собівартості послуг

6.1 Поняття витрат та собівартості

Витрати – це сукупність виражених у грошовій формі витрачань підприємства, пов’язаних з виробництвом продукції, наданням послуг, виконанням робіт та їх реалізацією.

Інформація про витрати підприємства є основою для аналізу і прийняття управлінських рішень і тому дуже часто групується за видами діяльності підприємства. Діяльність підприємства поділяють на звичайну діяльність та надзвичайні події. Звичайна діяльність — це будь-яка основна діяльність підприємства, а також операції, що забезпечують основну діяльність або виникають унаслідок їх проведення. Надзвичайна подія — це подія або операція, яка відрізняється від звичайної діяльності підприємства та не очікується, що вона повторюватиметься періодично або в кожному звітному періоді.

У зв'язку із цим витрати поділяються на витрати звичайної діяльності та надзвичайні витрати.

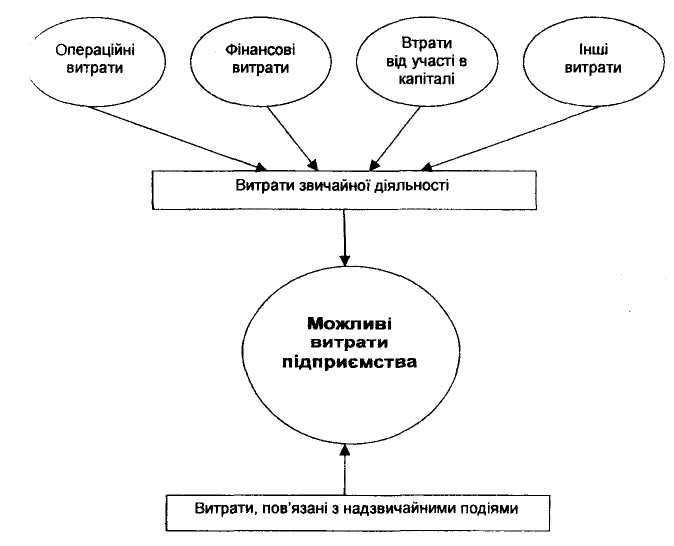

Витрати звичайної діяльності підприємства складаються з операційних витрат і неопераційних витрат (фінансові витрати, втрати від участі в капіталі, інші витрати), рис. 6.1.

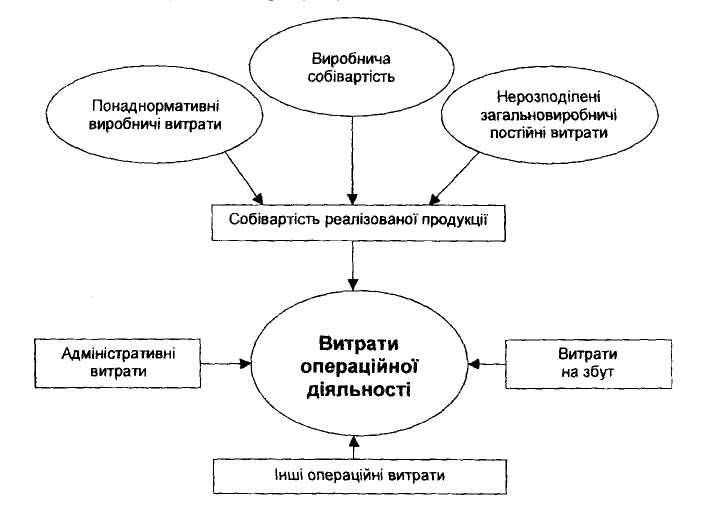

Витрати операційної діяльності складаються із собівартості реалізованої продукції, адміністративних витрат, витрат, пов'язаних зі збутом, та інших операційних витрат.

Рисунок 6.1 - Елементи витрат підприємства

Схематично елементи витрат операційної діяльності зображені на рис.6.2

До адміністративних витрат відносять витрати, пов'язані з обслуговуванням та управлінням підприємством.

Фінансові витрати, що входять до складу витрат звичайної діяльності, є витратами на погашення процентів за користування кредитами, випущеними облігаціями, за фінансовою орендою та іншими витратами, пов'язаними із залученням позикового капіталу.

Втрати від участі в капіталі є збитками від інвестицій в асоційовані, дочірні або спільні підприємства.

Рисунок 6.2 - Елементи витрат операційної діяльності

До складу інших витрат включаються витрати, які виникають під час звичайної діяльності, але не пов'язані безпосередньо з виробництвом та реалізацією продукції (залишкова вартість та витрати, пов'язані із реалізацією необоротних активів, балансова вартість та витрати, пов'язані із реалізацією фінансових інвестицій, залишкова вартість списаних необоротних активів, витрати на ліквідацію необоротних активів, інші витрати звичайної діяльності).

Надзвичайні витрати виникають у зв'язку із надзвичайними подіями (стихійні лиха, пожежі, політичні події).

Описане вище стосується бухгалтерського обліку. В управлінському обліку на підприємстві широко використовуються й інші показники витрат та собівартості.

Собівартість – це синтетичний показник, який характеризує витрати підприємства на надання послуг та виконання робіт.