Вопрос24 Основные понятия о затратах на качество

Действующая в настоящее время научная концепция качества, основанная на принципах TQM (тотального менеджмента качества) и международных стандартах ИСО серии 9000, направлена на планирование качества продукции, которое еще пока неосознанно, но уже востребовано потребителем..

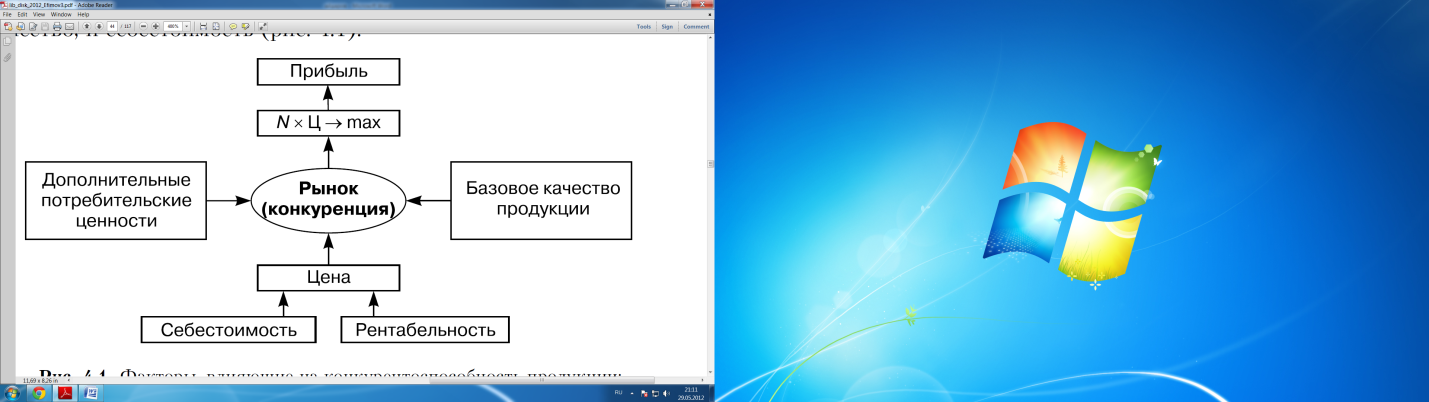

Формирование затрат на изготовление продукции. Обеспечение качества продукции связано с определенными затратами. Они образуются на всех этапах жизненного цикла: от разработки продукции до послепродажного обслуживания. Нас в большей степени интересуют те затраты, которые формируют себестоимость продукции, учитывая, что ее конкурентоспособность напрямую зависит от цены, отражающей и качество, и себестоимость (рис. 4.1).

Рис. 4.1. Факторы, влияющие на конкурентоспособность продукции: N, Ц — соответственно число продаж и цена продукции

Все затраты, связанные с качеством продукции, можно разделить условно на две части: управленческие (на менеджмент качества) и производственные. Управленческие затраты связаны с подготовкой, обеспечением и контролем условий производства качественной

продукции. Эти затраты предопределяют направление и величину производственных затрат.

Управленческие затраты включают те затраты, которые связаны:

_ с принятием управленческих решений, влияющих в той или иной степени на обеспечение качества продукции;

_ деятельностью маркетинговых, планово_финансовых и экономических служб, отвечающих за движение финансовых и материальных потоков на обеспечение качества;

_ транспортными и снабженческими издержками по обеспечению сырьем, материалами и комплектующими данного изделия;

_ контролем качества продукции и процессов на всех этапах жизненного цикла.

Если разработка и проектирование новой продукции осуществляются внешними организациями, то затраты на них учитываются как снабженческие издержки.

Производственные затраты можно разделить на материальные, технические и трудовые, напрямую влияющие на себестоимость продукции. Производственные затраты формируются на всех проектных, конструкторских и технологических операциях, связанных с изделием, при которых образуется добавленная стоимость.

Реальный производственный процесс сопровождается (в связи с коррекцией его хода или наличием случайных факторов, воздействующих на работников, технологическое оборудование, режущий инструмент, материалы и т.д.) как экономическими потерями, связанными

с несоответствием показателей качества технической документации, так и затратами на улучшение качества. Рассмотрим происхождение и возникновение затрат на обеспечение качества более подробно, так как без этого невозможно эффективно управлять не только качеством,но и предприятием.

Принимая во внимание быструю изменчивость вкусов потребителей, сегодня надо уходить от массового изготовления однородной продукции к оптимально ограниченным партиям высококачественной продукции одного назначения, но по доступным ценам. На повестке

дня — сокращение затрат не только на операциях производства, но в большей степени — на вспомогательных операциях логистического цикла и процессах маркетинга и проектирования. Прогнозирование возможных дефектов и отказов продукции на ранних этапах жизненного

цикла изделия (проектирование и разработка конструкторской и технологической документации) становится актуальной проблемой специалистов по качеству. Высокая изменчивость номенклатуры продукции требует создания методов своевременного принятия управленческих решений на изменение конъюнктуры рынка или экономического состояния предприятия, что связано с внедрением современных информационных технологий в управление качеством и совершенствованием методов управленческого учета затрат. Жизнеспособность каждого предприятия зависит от его возможности удовлетворить запросы потребителей. Изучение мнения покупателей должно выявить сегмент рынка, на который ориентируется предприятие при выпуске новой продукции, определить, какой уровень цены и качества продукции удовлетворит большинство потребителей. Многие потребители рассматривают увеличение ценности изделия как нечто более важное, чем уменьшение его цены. Исследования, проведенные в Европе и США, показали, что затраты на удовлетворение ожиданий потребителя в области качества, составляющие значительные суммы, тем не менее не снижают величину получаемой прибыли

от продаж продукции. В этих условиях увеличение ценности продукции приводит к увеличению затрат на качество, что предопределяет необходимость его оценки, учета и контроля. Управление затратами на предприятии сегодня является важным инструментом повышения конкурентоспособности продукции.