Приложения Аналитический учет по счету 43 "Готовая продукция"

Дебет Счет 43 «Готовая продукция» Кредит

Поступление готовой продукции |

Корреспондирующий счет |

Отпуск (отгрузка) готовой продукции |

Корреспондирующий счет |

Сальдо –остаток готовой продукции на складе на начало периода Выпуск готовой продукции: · Из основного производства · Из вспомогательного производства Оприходованы излишки, выявленные при инвентаризации Сальдо –остаток готовой продукции на складе на конец периода |

- 20 23 91 - |

Списана отгруженная продукция Уничтожена и испорчена готовая продукция при чрезвычайных событиях Выявлена при инвентаризации недостача готовой продукции |

90 91 91 |

Основные проводки по учету готовой продукции, ее отгрузки, выполненных работ и оказанных услуг:

Основные проводки по учету реализации готовой продукции

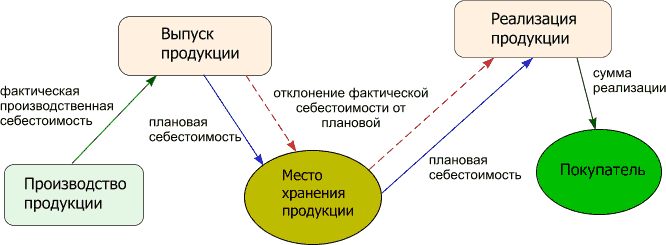

Схема учета готовой продукции.

Учет с использованием счета 40 "Выпуск продукции" |

Учет без использования счета 40 "Выпуск продукции" |

Заключается в том, что плановая (нормативная) себестоимость готовой продукции отражается по кредиту счета 40 (в корреспонденции со счетом 43), а фактическая - по дебету счета 40 (в корреспонденции со счетами 20, 23, 29). В результате на конец периода счет 40 имеет сальдо (отклонение фактической себестоимости от плановой). По итогам месяца это отклонение необходимо распределить на отгруженную продукцию и остатки на складах. Если сальдо счета 40 дебетовое (перерасход) отклонение списывается проводкой: Дт 90-2 Кт 40 Если сальдо счета 40 кредитовое (экономия) - сторнировочной записью по дебету 90-2 и кредиту 40. |

Осуществляется на счете 43 "Готовая продукция" следующим образом: Д 43 К 20 (23,29) - оприходована готовая продукция на складе по учетным ценам По окончании месяца исчисляется отклонение фактической себестоимость оприходованной продукции от ее стоимости по учетным ценам. Это отклонение списывают в дебет счета 43 со счета 20 (23,29) дополнительной или сторнировочной записью. Д 43 К 20 - отражено отклонение фактической себестоимости от плановой Д 90-2 К 43 - списана себестоимость продукции при реализации Д 90-2 К 43 - списан перерасход (превышение фактической себестоимости над учетной) Д 90-2 К 43 (сторно) - списана экономия (превышение учетной цены над фактической себестоимостью) |

Расчет отклонений: Сумма отклонений по отгруженной продукции = Учетная цена готовой продукции * Процент отклонений Процент отклонений = (Отклонение по остаткам продукции на начало месяца + Отклонение по выпущенной за месяц продукции) / (Учетная стоимость остатков на начало месяца + Учетная стоимость выпущенной продукции) * 100 |

1 Ростовцев А.В., Холоденко Е.М. Составление бухгалтерских проводок. М.: Издательство "Экономик Пресс", 2011. – С. 65.

2 Мизиковский, Е.А. Теория бухгалтерского учета: Учебное пособие/ Под ред. Е.А. Мизиковского.- М.: Экономистъ, 2011. – С. 123.

3 Бабаев Ю.А Бухгалтерский финансовый учет. – М.: Издательство «Бухгалтерский учет», 2011. – С.211.

4 Мизиковский, Е.А. Теория бухгалтерского учета: Учебное пособие/ Под ред. Е.А. Мизиковского.- М.: Экономистъ, 2011. – С. 128.

5 Бабаев Ю.А Бухгалтерский финансовый учет. – М.: Издательство «Бухгалтерский учет», 2011. – С.219.

6 Мизиковский, Е.А. Теория бухгалтерского учета: Учебное пособие/ Под ред. Е.А. Мизиковского.- М.: Экономистъ, 2011. – С. 147.

7 Бабаев Ю.А Бухгалтерский финансовый учет. – М.: Издательство «Бухгалтерский учет», 2011. – С.225.

8 Пошерстник Н.В., Мейксин М.С. Самоучитель по бухгалтерскому учету (7-е изд.) - СПб.: «Издательский дом Герда», 2011. – С. 89.

9 Пошерстник Н.В., Мейксин М.С. Самоучитель по бухгалтерскому учету (7-е изд.) - СПб.: «Издательский дом Герда», 2011. – С. 93.

10Ростовцев А.В., Холоденко Е.М. Составление бухгалтерских проводок. М.: Издательство "Экономик Пресс", 2011. – С. 87.