51. Макроэкономическое равновесие: модель «кейнсианский крест»

Инвестиции (/) — финансовые ресурсы, направляемые на расширение или реконструкцию производства, повышение качества продукции и услуг, повышение квалификации кадров и научные исследования.

Объем планируемых в национальной экономике инвестиций определяется уровнем процентной ставки (r) и имеет обратную от нее зависимость: чем ниже процентная ставка, тем больше будут вкладывать денежных средств предприниматели в расширение производства.

Государственные расходы ( G) — расходы правительства с целью закупки товаров и осуществления трансфертных платежей, финансируемые за счет налогообложения.

Чистый экспорт (NEx) — рассчитывается как разница стоимостей ввозимых и вывозимых товаров за определенный период времени и представляет собой спрос зарубежных стран на товары национальной экономики.

Любой компонент совокупных расходов, изменяясь, приводит к более мощному изменению совокупных доходов. Коэффициент, который показывает величину суммарных изменений национального дохода, отнесенную к величине начального импульса, называется мультипликатором. Происхождение мультипликативного эффекта обусловлено спецификой взаимосвязи между величиной располагаемого дохода и объемом потребления, а именно предельной склонностью к потреблению (МРС):

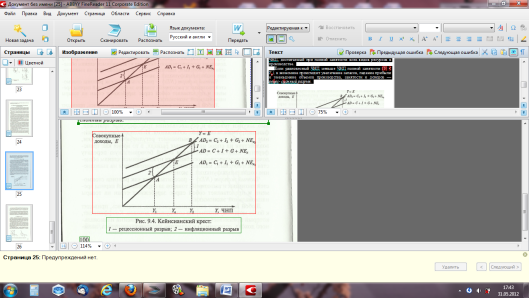

Модель мультипликатора позволяет определить при прочих равных условиях изменение ЧИП при изменении инвестиций. Равновесие экономической системы определяется как равенство совокупных расходов и ЧИП (рис. 9.4). Луч с углом наклона 45° (Y = Е) показывает все точки, для которых это условие выполняется (линия равенства). В точке А линия совокупного спроса пересекает линию равенства, т. е. расходы равны доходам — экономика находится в равновесии.

Е сли

совокупные расходы увеличиваются, то

линия совокупного спроса переместится

вверх, а равновесие установится в точке

Е.

Рост расходов приводит к большему

приросту дохода в сравнении с

исходным, поскольку действует

мультипликативный эффект. Однако

как бы ни был привлекателен рост ЧНП,

он также имеет границы. В качестве

границы выступает потенциальный ЧНП,

достигаемый при полной занятости всех

видов ресурсов в производстве.

сли

совокупные расходы увеличиваются, то

линия совокупного спроса переместится

вверх, а равновесие установится в точке

Е.

Рост расходов приводит к большему

приросту дохода в сравнении с

исходным, поскольку действует

мультипликативный эффект. Однако

как бы ни был привлекателен рост ЧНП,

он также имеет границы. В качестве

границы выступает потенциальный ЧНП,

достигаемый при полной занятости всех

видов ресурсов в производстве.

Если равновесный ЧНП меньше ЧНП полной занятости (У| < Ye), в экономике происходит увеличение запасов, падение прибыли и уменьшение объемов производства, занятости и доходов — рецессионный разрыв.

52. Налогово-бюджетная политика государства

Налогово-бюджетная (фискальная) политика — это совокупность методов воздействия государственных органов на экономических субъектов, включающая формирование и использование средств государственного бюджета, регулирование правительственных расходов и параметров системы налогообложения. Основной целью фискальной политики является обеспечение стабильности развития, стремление к обеспечению полной занятости без инфляции. Она включает в себя финансовую, бюджетную и налоговую политику.

Важным параметром фискальной политики является бюджет полной занятости, который показывает, каковы были бы федеральные бюджетные излишки или дефициты, если бы экономика функционировала при полной занятости на протяжении года. Именно с бюджетом полной занятости следует сравнивать фактический бюджет данного периода

Выделяют несколько видов фискальной политики.

1. По методам осуществления:

= дискреционную — государство сознательно манипулирует налоговой системой и государственными расходами с целью изменения объема национального производства и занятости, контроля над инфляцией и ускорения экономического роста;

= недискреционную (встроенных стабилизаторов) — государство не меняет налоговую систему и государственные расходы, а чистые налоговые поступления варьируют пропорционально уровню ЧИП.

2. По фазам цикла:

= стимулирующую, осуществляемую с целью преодоления спада и предполагающую увеличение государственных расходов и снижение налогов;

= сдерживающую, призванную ограничить циклический подъем и предполагающую сокращение государственных расходов и увеличение налогов. Важнейший элемент фискальной политики — налоговая система. Она представляет собой совокупность взимаемых в государстве налогов, а также форм и методов их построения.

Налоги — обязательные платежи, взимаемые государством с плательщиков в порядке и на условиях, определенных законодательными актами. Объект, с которого взимается налог, называется налоговой базой, которая включает доходы, имущество, виды деятельности и другие объекты.

Налоги подразделяют на прямые , и косвенные

Основными функциями налогов являются:

1. фискальная — обеспечение финансирования государственных расходов;

2. распределительная — перераспределение финансовых ресурсов;

3.регулирующая — государственное регулирование экономики путем установления системы налогообложения.

П. Самуэльсон выделяет четыре основных принципа построения налоговой системы: выгодность, пожертвование, справедливость и оптимальность.

К современным принципам налогообложения относят: дифференциацию налоговой ставки, однократный характер налогообложения, обязательность и неотвратимость уплаты налогов.