2. Затраты и результаты: общие, предельные и средние величины. Краткосрочный и долгосрочный периоды в экон-ом анализе.

Проблема оптимизации произ-ва связана с выбором такого способа произ-ва, который обеспечил бы мин издержки для данного объема выпуска. В этой связи стоит задача определить, как издержки зависят от объема выпуска, как они изменяются во времени и как добиться сочетания факторов, которое даст минимальные издержки.

Издержки предпр-я – это денежное выражение затрат факторов произ-ва, необходимых для произ-ва товаров и услуг.

Различают внешние (бухгалтерские, или явные) издержки – осуществленные в денежной форме фактические расходы, связанные с осуществлением произ-ва, это денежные выплаты поставщикам ресурсов (сырья, топлива, трудовых услуг и т.п.), и внутренние (или неявные) издержки – денежные доходы, которые могли бы быть получены от альтернативного использования удерживаемых ресурсов, т.е. затраты собственных неоплаченных ресурсов.

Частью внутренних издержек является нормальная прибыль – это есть минимальная плата за удержание предпринимательских способностей от альтернативного использования (она может быть оценена в виде процента на капитал).

Экон-ие (вмененные) издержки – это стоимость всех отвлекаемых для данного произ-ва ресурсов, другими словами, сумма внешних и внутренних издержек произ-ва.

По своей сущ-ти экон-ие издержки – это те выплаты, которые предпр-е должно сделать поставщикам ресурсов для того, чтобы отвлечь эти ресурсы от использования в альтернативных произ-вах.

Экон-ие издержки рассчитываются для внутренних потребностей предпр-я и используются им в системе управления произ-вом.

Различия в величине бухгалтерских и экон-их издержек приводят к количественному несовпадению бухгалтерской и экон-ий прибыли. Бухгалтерская прибыль – это совокупная выручка за вычетом бухгалтерских издержек. Экон-ая прибыль – это разница м/у совокупной выручкой и экон-ими издержками. Она меньше бухгалтерской на величину внутренних издержек. Наличие экон-ой прибыли свидетельствует о том, что капитал фирмы дает сверхприбыль, т.е. предприниматель вложил свой капитал выгоднее, чем мог бы в других отраслях.

В теории фирмы важную роль играет фактор времени. Поэтому, прежде чем охарактеризовать издержки, введем понятия краткосрочного и долгосрочного периодов времени. Эти понятия имеют качественный, экон-ий смысл и определяются в зависимости от характера обязательств фирмы.

Краткосрочный период – это отрезок времени, в течение которого одни факторы произ-ва являются постоянными, а другие – переменными. К постоянным факторам относятся, например, общие размеры зданий и сооружений, количество используемых машин и оборудования и т.д., а также количество функционирующих в отрасли фирм.

Долгосрочный период – это отрезок времени, в течение которого все факторы являются переменными. В долгосрочном периоде фирма может изменять все параметры произ-ва.

В зависимости от периода деятельности фирмы, различают постоянные и переменные издержки.

Пост издержки (FC) — это издержки, величина которых не зависит объема произ-ва. К ним относятся отчисления на амортизацию зданий и сооружений, процент, страховые взносы, заработная плата высшего управленческого персонала, арендная плата и т. д. Пост издержки должны быть оплачены, даже если фирма ничего не производит.

К перем издержкам (VC) относятся издержки, величина которых меняется в зависимости от изменения объема произ-ва. Это затраты на сырье, топливо, энергию, большую часть трудовых ресурсов, транспортные услуги и другие переменные ресурсы. Величиной переменных издержек администрация фирмы может управлять, так как они могут быть изменены в краткосрочном периоде путем изменения объема произ-ва.

В долгосрочном периоде все издержки следует рассматривать как перем, так как в течение длительного срока могут быть изменены все расходы, в том числе затраты, связанные с большими капитальными вложениями.

Различают также общие, средние и предельные издержки произ-ва.

Общие (валовые) (от англ. total) издержки (TC) представляют собой сумму пост и перем издержек при каждом данном объеме произ-ва:

ТС = FC + VС.

Средние (от англ. average) издержки (AC, или ATC) — это издержки в расчете на единицу продукции.

Их можно определить по формуле:

AC = TC / Q,

где Q – это объем выпуска продукции.

В свою очередь средние издержки делят на средние пост AFC и средние перем AVC. Средние пост и перем издержки определяют путем деления соответствующих издержек на объем выпуска. Соответственно, средние издержки AC можно получить путем сложения AFC и AVC.

Средние издержки используются для решения вопроса о том, производить ли данную продукцию вообще. Чтобы определить, следует ли увеличивать или уменьшать выпуск продукции, предпр-е пользуется предельными издержками.

Предельные (от англ. marginal) издержки (MC) — это издержки, связанные с произ-вом дополнительной единицы продукции. Они показывают изменение общих издержек произ-ва при увеличении объема произ-ва на одну единицу продукции.

Предельные издержки МС определяются по следующей формуле:

MC = ∆ TC / ∆ Q (MC = dTC / dQ),

где ∆ — малое изменение какой-либо величины.

Поскольку при изменении объема пост издержки FC не меняются, предельные издержки MC определяются лишь перем издержками в результате выпуска дополнительной единицы продукции. Следовательно, предельные издержки можно записать следующим образом: MC = ∆ VC / ∆ Q.

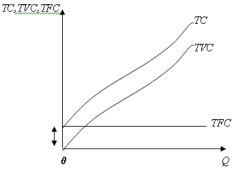

Графическое изображение кривых общих, общих пост и перем издержек изображено на рис. 1 .

Кривая общих издержек ТС расположена выше кривой общих перем издержек TVC и параллельна ей. Расстояние м/у ними по вертикали равно общим постоянным издержкам TFC.

Наклон кривой общих переменных издержек TVC отражает скорость, с которой эти издержки изменяются по мере изменения выпуска продукции.

Рис. 1. Кривые общих, общих пост и перем издержек

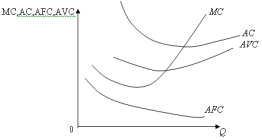

Графическое изображение кривых средних и предельных издержек изображено на рис. 2 .

Рис. 2. Кривые средних и предельных издержек

Кривая средних пост издержек AFC по мере роста объема произ-ва непрерывно понижается, но всегда остается положительной величиной.

Кривая средних перем издержек AVC сначала падает, достигая своего минимума, а затем начинает расти. Это обусловлено тем, что по мере расширения произ-ва эффективность произ-ва повышается. В результате перем издержки в расчете на единицу продукции снижаются. По мере дальнейшего увеличения переменных ресурсов наступает момент, когда начинает действовать закон убывающего предельного продукта и средние переменные издержки начинают расти.

Действие закона убывающей отдачи отражает и кривая предельных издержек МС. Издержки дополнительного выпуска продукции велики на стадии освоения продукции. С ростом эффективности они снижаются, а по мере увеличения масштабов произ-ва, начинают вновь расти.

Доход предпр-я — это поток денежных поступлений. Различают общий доход, средний доход и предельный доходы фирмы.

Общий (или совокупный) доход (TR) – это сумма дохода, получаемого фирмой от продажи определенного количества блага:

TR = P • Q,

где P – цена, Q – проданное количество благ.

Средний доход (AR) – доход, приходящийся на единицу проданного блага:

AR = TR / Q.

Под предельным доходом (MR) принято понимать доход, который является результатом продажи дополнительной единицы продукции:

MR = ∆TR / ∆Q.